Có nên đầu tư vào PNJ, KDH và DCM?

Có nên đầu tư vào PNJ, KDH và DCM?

Các công ty chứng khoán (CTCK) khuyến nghị mua PNJ do sức mua mặt hàng trang sức phục hồi cùng triển vọng gia tăng thị phần, mua KDH do sắp có các dự án mở bán, mua DMC vì có nhiều triển vọng trong dài hạn.

PNJ: Giá mục tiêu 136,100 đồng/cp

Theo CTCP Chứng khoán MB (MBS), CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) đã công bố chỉ trong 4 tháng đầu năm 2022 với doanh thu thuần đạt 12,912 tỷ đồng (tăng 42.9% so với cùng kỳ) và LNST đạt 866 tỷ đồng (tăng 44.9%). PNJ đã hoành thành được 50% kế hoạch doanh thu và 65% kế hoạch lợi nhuận chỉ trong 4 tháng đầu năm nay. Tính đến thời điểm cuối tháng 4/2022, PNJ có tổng cộng 343 cửa hàng trên toàn quốc.

Về cơ cấu nguồn vốn, vay nợ của PNJ giao động ở khoảng 22% - 30% trong 4 năm trở lại đây. Tỉ lệ D/E năm 2021 đạt mức 0.45, thấp hơn năm 2019 với 0.57, cho thấy dù nợ vay có tăng, sức khỏe tài chính của công ty vẫn ở mức ổn định.

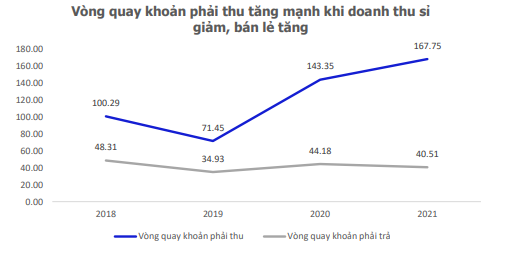

Vòng quay khoản phải thu tăng mạnh trong 2 năm gần đây do ảnh hưởng của dịch Covid-19, doanh nghiệp tập trung mảng bán lẻ, đẩy mạnh quy trình thu tiền trong khi doanh thu bán sỉ tăng trưởng âm, cho thấy khả năng thu hồi các khoản phải thu và các khoản nợ của doanh nghiệp hiệu quả, cũng như hoạt động của PNJ chủ yếu dựa trên tiền mặt. Vòng quay các khoản phải trả giảm nhẹ, tuy nhiên vẫn ở mức cao, cho thấy khả năng thanh toán công nợ của doanh nghiệp tốt, tài chính của doanh nghiệp vững vàng.

Nguồn: MBS

|

MBS nhận định rằng PNJ có cơ hội mở rộng và chiếm lĩnh thị phần trong năm 2022, khi một lượng lớn các cửa hàng tư nhân và nhỏ lẻ đã phải đóng cửa. MBS cũng dự kiến rằng PNJ sẽ có khoảng 35 cửa hàng mới với trong năm nay, giúp PNJ củng cố vị trí số một về thị phần bán lẻ trang sức tại Việt Nam.

Hiện tại, song song với chiến lược mở rộng hệ sinh thái thương hiệu nhằm khai thác tập khách hàng mới, tiếp tục trẻ hóa thương hiệu, PNJ triển khai phân phối các sản phẩm thương hiệu quốc tế trên cùng hệ thống nhằm tận dụng không gian, tích hợp không gian trải nghiệm trên cùng một điểm bán. PNJ cũng đã đẩy mạnh phương thức livestream bán hàng, bán hàng trực tuyến để đáp ứng tốt nhất nhu cầu thị trường. PNJ đã và đang tập trung đầu tư các ứng dụng công nghệ để phục vụ thói quen mua sắm mới và cung cấp nhiều dịch vụ online tiện lợi.

Mới đây, PNJ thông báo kết quả phát hành thành công 15 triệu cổ phiếu riêng lẻ với giá 95,000 đồng/cp. Đợt phát hành này sẽ bổ sung nguồn vốn cho doanh nghiệp mở rộng kinh doanh, tăng công suất sản xuất, giúp đẩy mạnh doanh thu và lợi nhuận của PNJ.

|

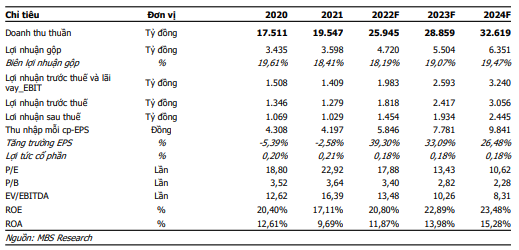

Dự phóng kết quả kinh doanh của PNJ

|

MBS dự phóng doanh thu năm 2022 của doanh nghiệp chuyên kinh doanh về trang sức này sẽ đạt mức 25,945 tỷ đồng (tăng 33% so với cùng kỳ) và lợi nhuận sau thuế đạt 1,454 tỷ đồng (tăng 41% so với cùng kỳ) dựa trên kết quả kinh doanh hồi phục và tăng trưởng mạnh mẽ của PNJ từ quý 4/2021 và đầu năm 2022.

Với những nhận định đó, MBS khuyến nghị mua và thay đổi giá mục tiêu 1 năm của PNJ lên 136,100 đồng/cp.

Xem thêm tại đây

KDH: Giá mục tiêu 55,000 đồng/cp

CTCP Chứng khoán Bản Việt (VCSC) dự báo lãi ròng của CTCP Đầu tư và Kinh doanh Nhà Khang Điền (HOSE: KDH) năm 2022 sẽ đạt 1.4 ngàn tỷ đồng (tăng 17% so với cùng kỳ), chủ yếu được thúc đẩy bởi dự án Classia sẽ mở bán vào 6 tháng cuối năm 2022. Mức điều chỉnh giảm 9% đối với dự báo năm 2022 của VCSC chủ yếu do là do CTCK này dời dự báo thời gian ghi nhận doanh thu của dự án Clarita, điều này được bù đắp một phần bởi đóng góp cao hơn từ Classia và khoản lãi phi tiền mặt trong quý 1/2022 trị giá 308 tỷ đồng từ việc hợp nhất lô đất.

VCSC tiếp tục kỳ vọng giá trị hợp đồng bán hàng của KDH sẽ tăng mạnh trong giai đoạn 2022-2023 so với mức thấp trong giai đoạn 2020-2021 vì VCSC cho rằng công ty sẽ đẩy nhanh tiến độ bán/mở bán các dự án mới bắt đầu từ 6 tháng cuối năm 2022. VCSC dự báo tổng giá trị hợp đồng bán hàng của các dự án bất động sản nhà ở đạt 9.4 ngàn tỷ đồng trong giai đoạn 2022-2023, chủ yếu được thúc đẩy bởi các dự án mới Classia, Clarita và The Privia.

VCSC cho rằng KDH có định giá hấp dẫn với P/E năm 2022/2023 là 19.5/16.8 lần và P/B năm 2022/2023 là 2.2/1.9 lần (dựa theo dự báo của VCSC) và dự phóng tốc độ tăng trưởng kép (CAGR) của lãi ròng đạt 17% trong giai đoạn 2021-2023.

Theo VCSC, việc có các dự án mới mở bán sẽ là yếu tố hỗ trợ giúp cổ phiếu KDH có giá bán cao hơn kỳ vọng. Tuy nhiên đi kèm với đó cũng là những rủi ro giảm giá vì tiến độ mở bán chậm hơn dự kiến đối với các dự án quy mô lớn như Tân Tạo.

VCSC duy trì quan điểm cho rằng các sản phẩm từ các chủ đầu tư kinh nghiệm có thương hiệu mạnh mẽ - như KDH với vị thế dẫn đầu trong mảng nhà phố/ nhà liền kề tại TP. HCM – sẽ tiếp tục thu hút người mua nhà.

VCSC kỳ vọng việc mở bán các dự án mới sẽ hỗ trợ cho sự tăng trưởng năm 2022-2023 của KDH.

|

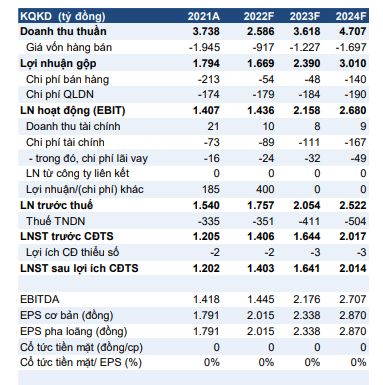

Dự phóng kết quả kinh doanh của KDH

Nguồn: VCSC

|

VCSC nâng khuyến nghị đối với doanh nghiệp chuyên kinh doanh bất động sản này từ “phù hợp thị trường” lên “mua” do giá cổ phiếu của công ty đã điều chỉnh 26% trong 3 tháng qua, giá mục tiêu là 55,000 đồng/cp.

Xem thêm tại đây

DMC: Giá mục tiêu 76,106 đồng/cp

Theo CTCP Chứng khoán Ngân hàng Sài Gòn Thương Tín (SBS), doanh thu và lợi nhuận quý 1/2022 của CTCP Xuất nhập khẩu Y Tế Domesco (HOSE: DMC) tăng trưởng tốt so với cùng kỳ. Cụ thể, doanh thu thuần đạt 359.2 tỷ đồng, tăng 23.7% so với cùng kỳ; lãi sau thuế đạt 31.4 tỷ đồng, tăng 32.1% so với cùng kỳ. Kết quả trên đạt được là nhờ chiến lược của công ty khi đưa ra thị trường nhiều các sản phẩm mới hỗ trợ công tác điều trị và phòng chống dịch Covid-19.

|

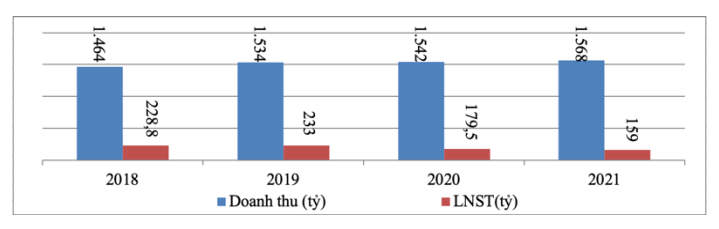

Doanh thu, lợi nhuận của DMC qua các năm

Nguồn: SBS

|

Domesco đã thành công trong việc ứng dụng tích hợp hệ thống quản lý ISO 9001, ISO 13485, ISO/IEC 17025, ISO 14001, cùng hệ thống sản xuất đạt chứng nhận Thực hành tốt sản xuất thuốc theo khuyến cao của Tổ chức Y tế thế giới (GMP-GLP-GSP-WHO), hệ thống kinh doanh đạt GSP-GDP-GPP. Công ty đang vận hành 5 nhà máy sản xuất, trong đó 3 nhà máy sản xuất thuốc hóa dược đạt chuẩn GMP-WHO, 1 nhà máy chiết xuất và sản xuất thuốc có nguồn gốc dược liệu đạt chuẩn GMP-WHO và 1 nhà máy sản xuất thực phẩm bảo vệ sức khỏe đạt chuẩn GMP.

Doanh nghiệp đã mở rộng thị phần khắp 63 tỉnh thành trong cả nước với 9 chi nhánh trải dài từ Nam ra Bắc; xuất khẩu sang 13 nước trên thế giới, đặc biệt là các nước thuộc khu vực châu Á và châu Mỹ Latin.

Thu nhập của người dân tăng lên nên cơ hội tiếp cận và tiêu dùng cho các loại thực phẩm chức năng bảo vệ sức khoẻ có giá trị cao của DMC. Dịch bệnh Covid-19 kéo dài giúp cho các sản phẩm phục vụ phòng chống dịch như khẩu trang, muối y tế, Gel rửa tay tiêu thụ mạnh.

Tuy nhiên, bên cạnh những cơ hội cũng là những thách thức mà DMC có thể gặp phải như do dịch bệnh Covid nên kinh tế chưa phục hồi nên dẫn đến tăng trưởng tiêu dùng bị ảnh hưởng. Ngành dược chịu sự quản lý giá của Nhà nước, trong khi giá nguyên liệu luôn luôn có xu hướng tăng theo biến động thế giới. Tâm lý của người Việt thường ưa chuộng dùng hàng ngoại, đặc biệt trong sản phẩm thuộc ngành dược.

Dựa trên 2 phương pháp định giá là so sánh P/E và so sánh P/B, SBS đã đưa ra mức giá mục tiêu cho cổ phiếu của DMC là 76,106 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Vân Ly