Cổ phiếu ngành cao su có còn tiềm năng?

Cổ phiếu ngành cao su có còn tiềm năng?

Cổ phiếu ngành cao su trong những năm trước không thu hút nhiều sự chú ý của các nhà đầu tư do tính thanh khoản thấp và kết quả kinh doanh không thật sự nổi trội. Tuy nhiên, từ đầu năm 2021 đến nay, cổ phiếu của ngành công nghiệp “vàng trắng” đã có những tín hiệu khá tích cực.

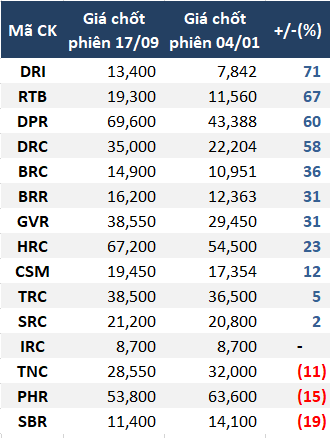

Theo dữ liệu từ VietstockFinance, tính đến hết ngày 17/09, có 11 cổ phiếu trong tổng số 15 mã cổ phiếu thuộc ngành cao su tăng giá so với đầu năm, tuy mức tăng không mạnh nhưng nhìn chung vẫn khả quan so với các năm trước.

|

Biến động giá 15 cổ phiếu ngành cao su từ đầu năm 2021 đến nay. Đvt: Đồng

Nguồn: VietstockFinance

|

Tăng mạnh nhất ngành phải kể đến cổ phiếu của CTCP Đầu tư Cao su Đắk Lắk (UPCoM: DRI). Cổ phiếu DRI chốt phiên 17/09 ở mức 13,400 đồng/cp, tăng 71% so với đầu năm.

Theo Nghị quyết thông qua tại ĐHĐCĐ thường niên, ban lãnh đạo DRI đặt mục tiêu trong năm 2021 doanh thu đạt gần 587 tỷ đồng và lãi sau thuế gần 46 tỷ đồng. Sau 6 tháng đầu năm, DRI vượt chỉ tiêu lợi nhuận hơn 8% dù chỉ tiêu doanh thu chỉ mới thực hiện được hơn 41%.

Nếu tính riêng nhóm doanh nghiệp sản xuất sản phẩm cao su như lốp xe, băng tải,… thì cổ phiếu của CTCP Cao su Đà Nẵng (HOSE: DRC) là cổ phiếu có mức tăng giá mạnh nhất. Cụ thể, giá chốt phiên 17/09 của cổ phiếu DRC ở mức 35,000 đồng/cp, tăng 58% so với đầu năm.

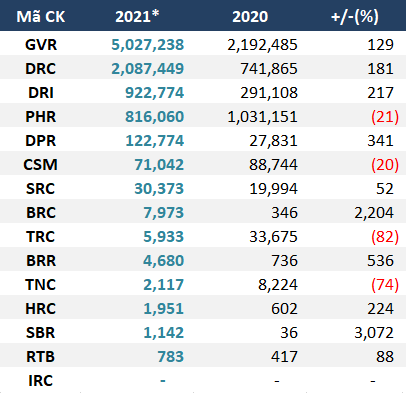

Không chỉ tăng về mặt thị giá, thanh khoản của các cổ phiếu ngành cao su đã có sự cải thiện đáng kể. Tổng thanh khoản bình quân toàn ngành từ đầu năm 2021 đến nay đạt hơn 9 triệu cp/phiên, gấp 2 lần bình quân năm 2020 và gấp 5 lần bình quân năm 2019.

|

Thanh khoản bình quân của các cổ phiếu ngành cao su

* Tính từ 04/01-17/09/2021. Nguồn: VietstockFinance

|

Xét trên điều kiện thanh khoản cao hơn 10,000 cp/phiên, cổ phiếu của CTCP Cao su Đồng Phú (HOSE: DPR) là cổ phiếu có thanh khoản tăng trưởng mạnh nhất. Cụ thể, thanh khoản bình quân của DPR đạt 122,774 cp/phiên, gấp 4.4 lần so với bình quân năm 2020.

Cổ phiếu DPR có biểu hiện tốt cả về thanh khoản lẫn thị giá trong bối cảnh Công ty đang trong quá trình sáp nhập CTCP Cao su Đồng Phú - Đăk Nông (UPCoM: DPD) thành đơn vị trực thuộc thông qua hoán đổi cổ phiếu. Nếu thương vụ thành công, vốn điều lệ của DPR sẽ tăng gấp đôi và cán mốc 868 tỷ đồng.

Quay trở lại với câu chuyện thanh khoản, cổ phiếu của Tập đoàn Công nghiệp Cao su Việt Nam - CTCP (HOSE: GVR) là cổ phiếu dẫn đầu toàn ngành về khối lượng khớp lệnh mỗi phiên. Thanh khoản bình quân của cổ phiếu GVR tính từ đầu năm 2021 đến cuối phiên 17/09 đạt hơn 5 triệu cp/phiên, gấp 2.3 lần bình quân năm 2020.

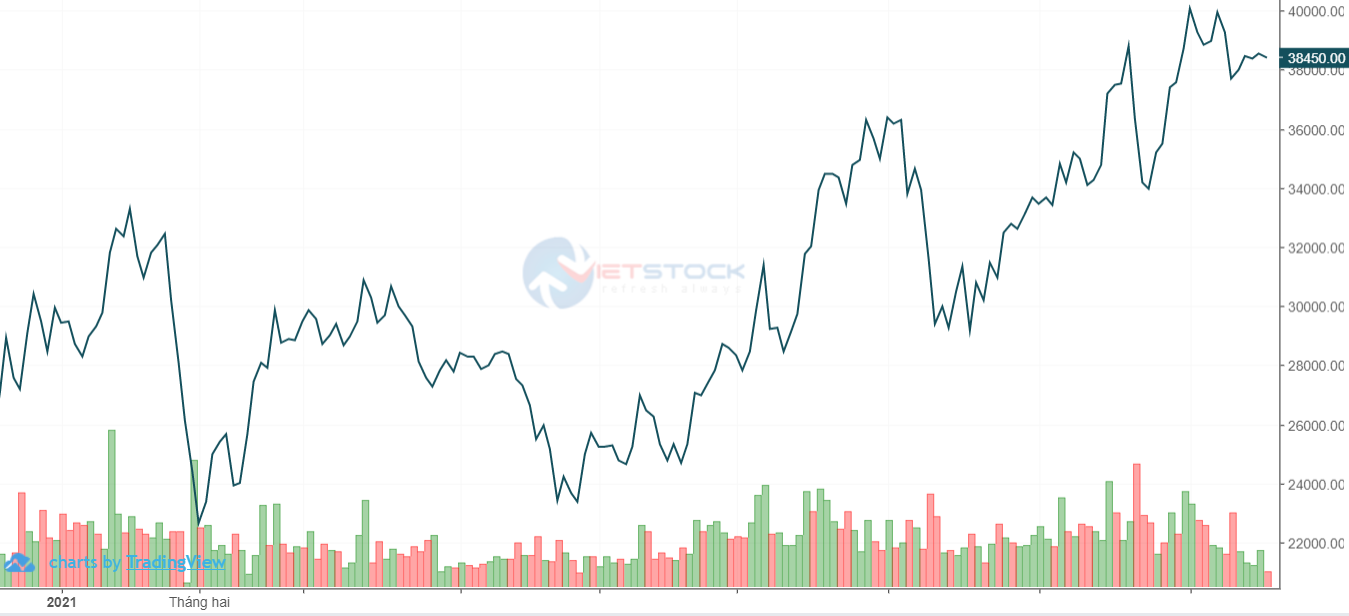

Bên cạnh thanh khoản cải thiện, nhờ đà phục hồi mạnh trong năm 2020, vốn hóa thị trường của GVR đã được duy trì trên 80 ngàn tỷ đồng kể từ tháng 12/2020, qua đó, đáp ứng điều kiện về giá trị vốn hóa điều chỉnh freefloat và chính thức được thêm vào rổ VN30 kể từ ngày 02/08/2021.

|

Diễn biến giá cổ phiếu GVR từ đầu năm 2021 đến nay. Đvt: Đồng

Nguồn: VietstockFinance

|

Bên cạnh những cổ phiếu tăng trưởng tốt, một số cổ phiếu cao su lại gây thất vọng khi suy giảm cả về thị giá lẫn thanh khoản. Tiêu biểu nhất là cổ phiếu của CTCP Cao su Phước Hòa (HOSE: PHR). Dù có vị thế là doanh nghiệp có quy mô lớn trong ngành nhưng thị giá mã này tại cuối phiên 17/09 đã giảm 15% so với đầu năm, thanh khoản bình quân cũng giảm gần 21% so với bình quân năm trước.

Nhìn chung, mảng kinh doanh mủ cao su của PHR vẫn được hưởng lợi từ giá cao su thế giới ở mức cao, tuy nhiên, doanh thu của mảng bất động sản khu công nghiệp lại sụt giảm đáng kể. Ngoài ra, việc không còn nhận khoản bồi thường cho thuê đất từ CTCP Khu Công nghiệp Nam Tân Uyên (UPCoM: NTC) cũng góp phần đẩy lợi nhuận ròng 6 tháng đầu năm của Công ty giảm 70% so với cùng kỳ, về mức 160 tỷ đồng.

Triển vọng cổ phiếu cao su

Trong 6 tháng đầu năm 2021, nhờ hưởng lợi từ việc giá cao su cao hơn cùng kỳ, kết quả kinh doanh của nhiều doanh nghiệp trong ngành đã cải thiện đáng kể. Tổng doanh thu và lợi nhuận ròng đều tăng 56% so với cùng kỳ, đạt lần lượt hơn 18 ngàn tỷ đồng và hơn 2.3 ngàn tỷ đồng.

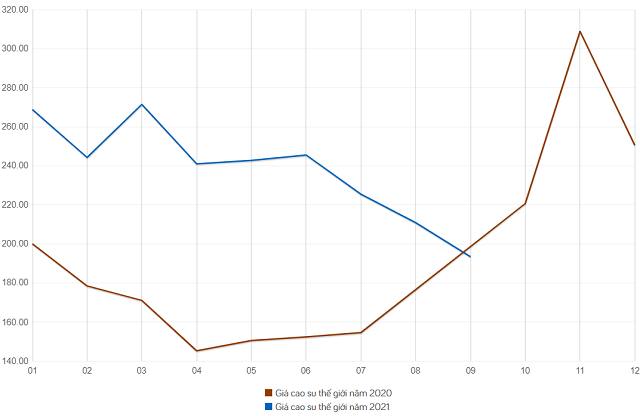

Tuy nhiên, giá cao su thế giới hiện đã giảm đáng kể so với đầu năm do nguồn cung cao su bắt đầu tăng ở các quốc gia Đông Nam Á khi bước vào mùa thu hoạch. Mặt khác, ngành sản xuất ô tô phải đối mặt với tình trạng khủng hoảng chip toàn cầu do đợt bùng phát dịch tại các công ty sản xuất chất bán dẫn ở Đài Loan và Malaysia, dẫn đến nhu cầu cao su sản xuất lốp xe giảm mạnh.

Theo ông Lê Quang Minh – Trưởng phòng Phân tích Công ty Chứng khoán Mirae Asset, kết quả kinh doanh của các doanh nghiệp cao su chủ yếu đến từ hoạt động xuất khẩu nên sẽ phụ thuộc nhiều vào giá cao su thế giới. Với diễn biến giá hiện tại, ông cho rằng nếu cổ phiếu ngành cao su dậy “sóng” thì cũng sẽ ở mức vừa phải và không mang tính bền vững.

Về phía Công ty Chứng khoán Yuanta, ông Nguyễn Thế Minh – Giám đốc Phân tích cho rằng phải mất 2-3 tháng sau khi các biện pháp giãn cách xã hội được nới lỏng, người dân mới định hình lại được nhu cầu tiêu dùng và nghĩ đến việc mua ô tô. Do đó, nhu cầu về ô tô có thể sẽ là điểm nhấn giúp nhóm cao su hồi phục trở lại trong giai đoạn đầu năm 2022.

|

Diễn biến giá cao su thế giới. Đvt: JPY/kg

|

Hà Lễ