Nhiều động lực tăng trưởng cho ngành ngân hàng nửa cuối năm 2021

Nhiều động lực tăng trưởng cho ngành ngân hàng nửa cuối năm 2021

Theo Báo cáo triển vọng ngành 6 tháng cuối năm của CTCK Rồng Việt (VDSC), động lực tăng trưởng cho ngành ngân hàng đến từ tỷ lệ CASA, thu nhập ngoài lãi và tiết giảm chi phí.

Thanh khoản và tăng trưởng tín dụng ổn định

Thanh khoản vẫn dồi dào trong 6 tháng đầu năm 2021. Thanh khoản trong nửa sau năm 2021 sẽ duy trì tích cực khi việc cấp hạn mức tín dụng thấp và kéo dài hơn dự kiến do NHNN đang thận trọng.

Kỳ vọng động lượng tăng trưởng tín dụng duy trì với bộ đệm thanh khoản tốt trong nửa sau năm 2021. Với gói lãi suất mới, chính sách tiền tệ hỗ trợ và thanh khoản dồi dào, VDSC có quan điểm lạc quan về tăng trưởng tín dụng dự phóng.

NIM áp lực ngắn hạn, động lực mới từ CASA

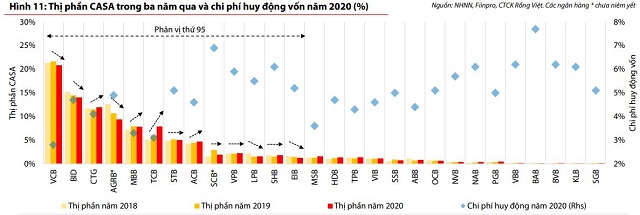

Trong nửa cuối năm 2021, nhờ tập trung ngân hàng bán lẻ, tỷ lệ thâm nhập bán lẻ được hỗ trợ bởi xu hướng thanh toán không tiền mặt và chuyển đổi số sẽ khiến cuộc đua CASA cạnh tranh hơn về phí, và cải thiện CASA với tốc độ khác nhau giữa các ngân hàng.

Trong tương lai, VDSC kỳ vọng các ngân hàng cung cấp các sản phẩm ngoài cho vay chất lượng dẫn dắt bởi các yếu tố tiện lợi, khả năng tiếp cận và tốc độ xử lý sẽ có lợi thế về mạng lưới CASA bán lẻ.

Nguồn: VDSC

|

Cải thiện chi phí huy động và lãi suất tiền gửi bình quân sẽ phụ thuộc đà tăng trưởng CASA

Với xu hướng tăng bền vững của CASA, một số ngân hàng đã có kế hoạch tài trợ cho tốc độ tăng trưởng cao bằng nguồn từ giấy tờ có giá để đạt được cơ sở huy động ổn định và tận dụng môi trường lãi suất thấp. Cấu trúc nền tảng huy động đang chuyển dịch sang các nguồn liên ngân hàng và trái phiếu. VDSC kỳ vọng xu hướng này sẽ duy trì trong nửa cuối năm 2021 và có thể trong nửa đầu năm 2022 dựa trên lãi suất liên ngân hàng kỳ vọng.

VDSC đánh giá đã có sự chuyển dịch trong cơ cấu huy động sang kỳ hạn ngắn hơn. Kết hợp với tỷ lệ CASA tăng, nền tảng huy động của toàn ngành được cải thiện tốt. VDSC kỳ vọng xu hướng tái cơ cấu danh mục tiền gửi của khách hàng sẽ sớm kết thúc, kéo theo lãi suất tiền gửi có kỳ hạn đi ngang trong nửa sau năm 2021. Động lực cho việc tiếp tục cải thiện chi phí huy động và lãi suất tiền gửi bình quân sẽ phụ thuộc đà tăng trưởng CASA.

Thu nhập lãi thuần tăng trưởng chậm dần về phía cuối năm

VDSC cho rằng nền so sánh đối với thu nhập lãi sẽ còn thuận lợi trong quý 3/2021 và tăng cao trong quý 4. Xu hướng của NIM, tăng trưởng tín dụng và bảng cân đối là tương tự. NIM của các ngân hàng công bố gói lãi suất ưu đãi mới sẽ bị áp lực hơn do hạn chế dư địa điều chỉnh lãi suất huy động. VDSC kỳ vọng NHNN sẽ sớm cấp hạn mức tín dụng cao hơn do tác động của đại dịch đang nghiêm trọng và các ngân hàng chấp nhận hạ lãi suất cho vay.

Với tăng trưởng tín dụng kỳ vọng tích cực, NIM có thể sụt giảm nhẹ và bảng cân đối mở rộng thận trọng hơn, thu nhập lãi thuần trong 6 tháng cuối năm dự kiến tăng trưởng chậm hơn nửa đầu năm. Sự khác biệt sẽ ở NIM, khi các ngân hàng có lãi suất cho vay không bị tác động và tỷ lệ CASA cải thiện sẽ hưởng lợi.

Thu nhập ngoài lãi duy trì tăng trưởng tốt

Ngành ngân hàng có tăng trưởng thu nhập từ hoạt động dịch vụ tốt. Động lực chính là thanh toán bao gồm mảng thẻ và LC/LG UPAS, và bancassurance. Sự thay đổi hành vi khách hàng với xu hướng chuộng giao dịch trực tuyến đi kèm với phí giao dịch cạnh tranh là yếu tố hỗ trợ.

Thị trường bancassurance ngày càng phát triển được hỗ trợ bởi môi trường vĩ mô. Bancassurance trở nên phổ biến do tác động của dịch và tỷ lệ thâm nhập cao hơn trên nền thấp, do đó, tiềm năng trở thành động lực tăng trưởng mới. Trong nửa cuối năm 2021, VDSC kỳ vọng thu nhập mảng bancassurance duy trì tốt nhờ quá trình số hóa tạo điều kiện thuận lợi cho việc tư vấn mua bảo hiểm mà không bị ảnh hưởng bởi giãn cách xã hội. Tuy nhiên, thế mạnh và tăng trưởng mảng này phân hóa giữa các ngân hàng và đối tác.

VDSC dự báo TOI sẽ tiếp tục tăng trưởng tốt, tuy nhiên mức tăng sẽ thấp hơn so với 6 tháng đầu năm 2021 khi NHNN trở nên thận trọng trong việc cấp hạn mức tín dụng. Dù vẫn kỳ vọng nới lỏng việc cấp hạn mức, thời điểm cấp mới hạn mức tăng trưởng tín dụng sẽ có tác động đến tốc độ tăng trưởng bảng cân đối so với cùng kỳ và từ đó, ảnh hưởng đến TOI hàng quý. Tăng trưởng thu nhập ngoài lãi sẽ duy trì bền vững nhờ các xu hướng ổn định của mảng bancassurance và thanh toán, dư địa tăng trưởng nhờ kinh doanh trái phiếu và tiềm năng thu hồi nợ xấu, do đó, trở thành động lực chính.

Dư địa cải thiện CIR không còn nhiều

Việc cắt giảm lương có tác động tức thì đến CIR, do đó, giúp các ngân hàng đối phó với cú sốc ở NIM. Chi phí nhân viên đã hồi phục kể từ quý 3/2020. Với các ngân hàng có NIM bị ảnh hưởng, nền chi phí tín dụng cao và cho vay rủi ro lớn, tác động sẽ nặng nề hơn.

Do đó, để tối ưu hóa tăng trưởng bảng cân đối với NIM thấp hơn và chi phí dự phòng cao hơn, quy mô nhân viên được cắt giảm để đảm bảo hiệu quả hoạt động. VDSC không nghĩ rằng phương pháp này là bền vững, tuy nhiên, sự thay đổi này là cần thiết. Nếu đại dịch kéo dài, những ngân hàng có ít dư địa trong nửa sau năm 2021 trong việc tiếp tục cắt chi phí thông qua lương hoặc nhân sự do sẽ có tác động lên quy mô hoạt động.

Hàn Đông