ĐHĐCĐ ACB: Quý 1 thực hiện 20% kế hoạch lợi nhuận cả năm

Bài cập nhật

ĐHĐCĐ ACB: Quý 1 thực hiện 20% kế hoạch lợi nhuận cả năm

Sáng ngày 08/04/2025, Ngân hàng TMCP Á Châu (HOSE: ACB) tổ chức họp ĐHĐCĐ thường niên 2025 với các tờ trình về kế hoạch kinh doanh, tăng vốn và phân phối lợi nhuận.

ĐHĐCĐ thường niên 2025 của ACB được tổ chức sáng ngày 08/04/2025.

|

Thảo luận:

Kế hoạch nợ xấu giảm có khả thi không?

Ông Từ Tiến Phát: Vừa qua, trong kỳ họp tháng 6 sẽ xem xét lại Nghị quyết 42 về xử lý nợ xấu, đây là khung pháp lý kỳ vọng tháo gỡ việc xử lý nợ xấu.

Thời gian qua, nợ xấu gia tăng một phần do thị trường bất động sản đóng băng. Tuy nhiên, bất động sản phía Nam hiện nay đã có sự hồi phục trở lại, do đó kỳ vọng sẽ tăng trưởng trở lại.

ACB không cho vay tập trung vào bất kỳ doanh nghiệp nào, do đó độ phân tán rủi ro cao, vì vậy rủi ro hiện nay chỉ tạm thời.

Tất cả khoản vay đều có tài sản đảm bảo. 98% ACB cho vay có tài sản đảm bảo, chỉ có 2% là cho vay tín chấp, do đó những điều này sẽ giúp kỳ vọng nợ xấu ACB thời gian tới giảm.

ACB có bán vốn ACBS trong thời gian tới không?

Ông Trần Hùng Huy: Trước đây, ACB có trao đổi với các bên tư vấn và tìm kiếm đối tác. Tuy nhiên, hiện tại, ACBS chưa có thế mạnh để IPO. Do đó trong năm nay và năm sau, sẽ hoàn thiện năng lực tài chính để cũng cố năng lực cạnh tranh của ACBS.

ACB năm qua tăng trưởng tín dụng rất lớn, có dịch chuyển theo hướng nào và gặp rủi ro nào trong 5 năm tiếp theo?

Ông Từ Tiến Phát: Sau dịch COVID-19, nhu cầu tín dụng của thị trường thấp, do nhu cầu của KHCN giảm, và thị trường bất động sản bị ảnh hưởng cũng làm giảm nhu cầu.

Mảng doanh nghiệp lớn còn nhiều dư địa lớn trên thị trường. Tổng tín dụng doanh nghiệp lớn chiếm đến 50% thị trường, trong khi ACB chiếm 1% trong tổng thị phần chung, do đó còn dư địa lớn để phát triển.

Hiện dư nợ của mảng doanh nghiệp lớn tại ACB không đáng kể, thấp hơn 1%, chỉ tập trung ở 1-2 doanh nghiệp có vấn đề nội tại. Còn lại đều tập trung vào doanh nghiệp đầu ngành, có hệ sinh thái lớn, không tập trung vào 1 thị trường cụ thể, có độ phân tán rủi ro. Theo đó, ACB sẽ duy trì chiến lược này trong 5 năm tiếp theo.

Ông Trần Hùng Huy: Riêng đối với nhóm khách hàng trẻ lại có sức ảnh hưởng lan truyền trên mạng xã hội, đó cũng sẽ là hướng mà ACB muốn phát triển.

Thị phần cho vay nhóm doanh nghiệp lớn và FDI chỉ chiếm 1%

Trong kịch bản vĩ mô thách thức, kỳ vọng tăng trưởng tín dụng còn khoảng bảo nhiêu? Động lực từ phân khúc nào?

Ông Từ Tiến Phát: Khi chính sách thuế quan của Mỹ công bố, ACB cũng có rà soát lại danh mục khách hàng.

Danh mục ACB khá đặc thù trên thị trường, tín dụng cá nhân lên 65%, doanh nghiệp vừa và nhỏ khoảng 29%, còn lại là doanh nghiệp lớn. Mảng doanh nghiệp lớn và FDI chỉ mới phát triển gần đây, tính tập trung chưa cao. Khi xem xét doanh nghiệp FDI, ACB không muốn tập trung quá cao vào 1 thị trường, do đó khi có khó khăn trong giai đoạn này, Ngân hàng sẽ chung tay chia sẻ, nhưng hiện tại danh mục này không có khó khăn trọng yếu.

Hiện nay, tín dụng dự kiến tăng trưởng 16%, nhưng nếu có thách thức vĩ mô, ACB cũng không có điều chỉnh tăng trưởng tín dụng từ 16-18%.

Hiện, KHCN và SME đang dẫn đầu trong tín dụng của ACB. Mảng tiềm năng nhưng ACB chỉ có thị phần khoảng 1% là DN lớn và FDI. Do đó, còn dư địa lớn để ACB tập trung phát triển.

Dự báo xu hướng lãi suất và chất lượng tài sản ACB?

Ông Từ Tiến Phát: Lãi suất huy động thời gian tới sẽ ổn định, trong khi cho vay cũng không thay đổi nhiều, do đó không ảnh hưởng kinh doanh ACB trong thời gian tới.

ACB chuẩn bị gì cho rủi ro tín dụng, lãi suất toàn cầu và bất động sản trong nước?

Ông Từ Tiến Phát: Có những rủi ro trên thị trường như bất động sản, thuế quan…

ACB cho vay bất động sản rất thấp, các dự án chiếm dưới 20% dư nợ ACB. Dù nợ xấu thời gian qua có tăng, nhưng ACB đang kiểm soát tốt, và kỳ vọng thời gian tới sẽ kiểm soát.

Tập trung vào công nghệ và khách hàng cá nhân, doanh nghiệp vừa và nhỏ

Tầm nhìn dài hạn trong ngân hàng số là gì?

Ông Từ Tiến Phát: Vừa qua, ACB đã đầu tư vào công nghệ thông tin về hạ tầng, kỹ thuật và an toàn bảo mật.

Mỗi năm đầu tư khoảng 1,000 tỷ đồng, để phát triển hạ tầng giao dịch, hệ thống lõi. Năm qua, ACB đã đầu tư cho ACBS công nghệ tiên tiến. Sắp tới, ACB sẽ đầu tư công nghệ cho ngân hàng số của ACB.

ACB đã có nghiên cứu và triển khai AI để nâng cao hiệu quả, hiệu suất của Ngân hàng. Trong đó, đội ngũ bán đã được trang bị và tiếp cận AI để có thể phát triển tốt hơn.\

Chiến lược kinh doanh 5 năm tới?

Ông Trần Hùng Huy: 5 năm qua ACB đã duy trì tỷ lệ chia cổ tức, thể hiện Ngân hàng đặt khách hàng làm trọng tâm.

Vừa qua chính sách thuế quan đã làm ảnh hưởng tiêu cực, do đó, trong những tháng đầu năm 2025, cũng tồn tại một số vấn đề.

Giai đoạn tiếp theo, thị trường Việt Nam và quốc tế sẽ còn đối mặt với nhiều thách thức.

Thứ nhất, việc cạnh tranh với ngân hàng sẽ khó khăn hơn.

Thứ hai, việc tuân thủ quy định từ cơ quan quản lý ngày càng gắt gao.

Thứ ba, về công nghệ. GenAI hay tội phạm tấn công mạng xã hội cũng phải được chú trọng. Song song đó, cũng áp dụng công nghệ tiên tiến vào hoạt động của ACB.

Về đầu tư, ACB tập trung đẩy mạnh 3 khía cạnh. Ngành bán lẻ và phát triển mảng KHDN để hoàn thiện các khía cạnh của ACB. Đồng thời tiếp tục thay đổi phương thức hoạt động và mô hình kinh doanh. Tập trung đẩy mạnh cơ sở hạ tầng công nghệ thông tin.

Trong giai toạn tiếp theo, ACB sẽ phát triển từ tốt lên nổi bật. Tôi hoàn toàn tin tưởng ACB sẽ phát triển lên cột mốc mới.

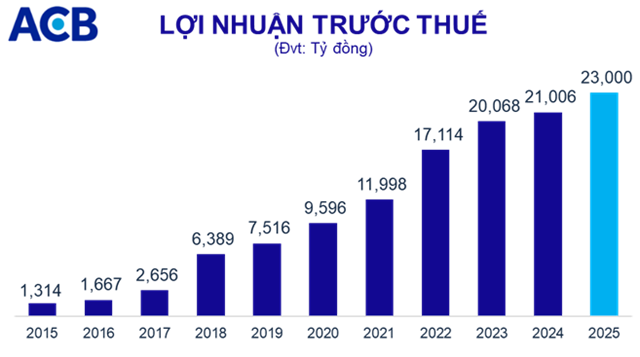

Quý 1 thực hiện khoảng 20% kế hoạch lợi nhuận cả năm

Tại sao ngân hàng lại chia 10% cổ tức tiền mặt, cổ đông mong muốn chia cổ tức bằng cổ phiếu?

Ông Trần Hùng Huy - Chủ tịch HĐQT: Các năm trước, cổ đông vẫn mong muốn ACB cố gắng chia cổ tức tiền mặt. Trước khi quyết định chia tiền mặt hay cổ phiếu, ACB phải cân nhắc làm sao cân bằng cho vốn của cổ đông tối ưu nhất trong trung và dài hạn, chứ không phải chỉ trong 6 tháng.

Kết quả kinh doanh quý 1/2025?

Ông Từ Tiến Phát - Tổng Giám đốc: 3 tháng đầu năm có nhiều yếu tố tích cực và tiêu cực đan xen nhau. Vừa rồi, các yếu tố không tích cực xảy ra như chính sách thuế quan của Mỹ, ACB đã có những chuẩn bị cho hoạt động kinh doanh.

Hết quý 1, tín dụng tăng 3%, huy động tăng trên 2%. Nợ xấu trên toàn hệ thống đã kiểm soát khá tốt. Riêng nợ xấu ACB là 1.34%, đã giảm mạnh so với đầu năm và kỳ vọng năm nay kiểm soát được nợ xấu, giúp gia tăng hoạt động của ACB.

Dự kiến quý 1, thực hiện khoảng 20% so với kế hoạch lợi nhuận cả năm.

Đánh giá khả năng thực hiện kế hoạch kinh doanh 2025 với tình hình hiện nay?

Ông Từ Tiến Phát: Chính sách thuế quan sẽ ảnh hưởng kinh tế Việt Nam và thế giới, ảnh hưởng đến tổng cầu.

Ở Việt Nam, tỷ giá và đầu tư nước ngoài, tiêu dùng sẽ bị ảnh hưởng. Nếu chính sách thuế quan ảnh hưởng tiêu cực, sẽ ảnh hưởng lên tín dụng. NIM cũng có khả năng bị ảnh hưởng.

ACB kỳ vọng tín dụng tăng 16-18%, nhờ nhu cầu tín dụng mảng khách hàng cá nhân tăng trở lại. Thêm nữa, thị trường bất động sản phía Nam cũng tăng trưởng trở lại, góp phần tăng trưởng tín dụng của ACB.

Lợi nhuận kỳ vọng tăng trưởng qua từng tháng, quý và hoàn thành kế hoạch năm.

ACB chia sẻ nguyên nhân vì sao 2 năm nay đẩy mạnh phát hành giấy tờ có giá để huy động vốn?

Ông Từ Tiến Phát: Huy động về dân cư có sự tăng lên trong những năm qua, chiến thuật này thành công trong năm 2024, lãi suất huy động gia tăng, ACB đã có chuyển hướng phát hành trái phiếu, chứng chỉ tiền gửi, làm cân bằng chi phí vốn, giúp cho vay tốt hơn trong năm 2024.

Mục tiêu lợi nhuận 23,000 tỷ đồng

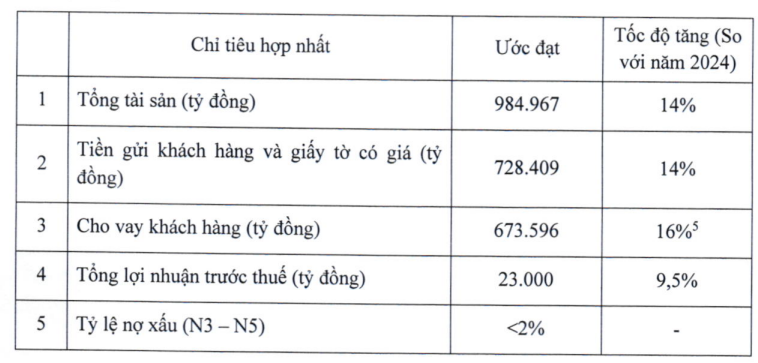

Năm 2025, ACB dự kiến tổng tài sản tính đến cuối năm đạt 984,967 tỷ đồng, tăng 14% so với đầu năm. Tiền gửi khách hàng và giấy tờ có giá đạt 728,409 tỷ đồng (+14%) và cho vay khách hàng đạt 673,596 tỷ đồng (+16%). Tỷ lệ nợ xấu kiểm soát dưới 2%.

Tổng lợi nhuận trước thuế mục tiêu là 23,000 tỷ đồng, tăng 9.5% so với kết quả năm 2024.

Nguồn: VietstockFinance

|

Chia cổ tức 25% bằng tiền mặt và cổ phiếu

Lợi nhuận trước thuế của Tập đoàn năm 2024 là 21,006 tỷ đồng. Sau khi trừ thuế và trích lập các quỹ, cộng với lợi nhuận còn lại chưa chia các năm trước, ACB còn lại gần 23,634 tỷ đồng lợi nhuận có thể sử dụng để chia cổ tức.

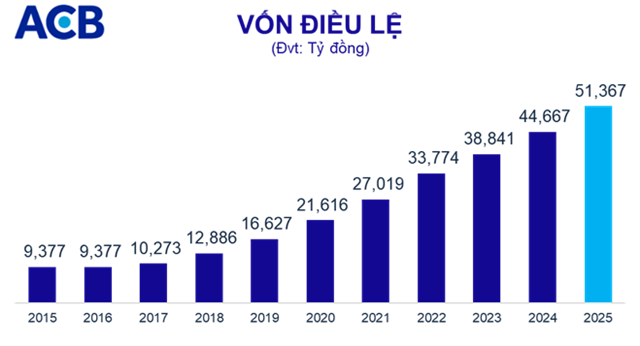

Ngân hàng dự kiến dùng 11,167 tỷ đồng để chia cổ tức năm 2024 với tỷ lệ 25%, trong đó 10% bằng tiền mặt và 15% bằng cổ phiếu. Sau khi chia, lợi nhuận còn lại là 12,467 tỷ đồng.

Cụ thể cho phương án tăng vốn điều lệ từ chia cổ tức bằng cổ phiếu, ACB dự kiến phát hành thêm gần 670 triệu cp (tỷ lệ 15%), mệnh giá 10,000 đồng/cp. Nguồn vốn trích từ lợi nhuận lũy kế chưa phân phối hợp nhất tại thời điểm 31/12/2024 sau khi trích các quỹ.

Nếu phát hành thành công, vốn điều lệ ACB sẽ tăng từ 44,667 tỷ đồng lên 51,367 tỷ đồng. Thời gian thực hiện dự kiến trong quý 3/2025.

Nguồn: VietstockFinance

|

Ngân hàng cho biết việc tăng vốn điều lệ là hết sức cần thiết nhằm thêm nguồn vốn trung dài hạn cho các hoạt động cấp tín dụng, đầu tư trái phiếu chính phủ; đồng thời có thêm nguồn vốn để đầu tư cơ sở vật chất, các dự án chiến lược của ngân hàng và nâng cao năng lực tài chính, thích ứng với biến động của thị trường.

Ngoài những nội dung trên, ACB cũng dự kiến trình đại hội thông qua việc niêm yết trái phiếu ra công chúng trên hệ thống giao dịch chứng khoán; sửa đổi, bổ sung điều lệ, quy chế quản trị nội bộ ngân hàng…

Kết thúc Đại hội, tất cả tờ trình đều được thông qua.

Cát Lam