Nghịch lý cung tiền, tỷ giá và giá bất động sản

Nghịch lý cung tiền, tỷ giá và giá bất động sản

Nền kinh tế Việt Nam có những nghịch lý so với các quốc gia trong khu vực, mà chúng ta luôn quan sát thấy trong nhiều thập niên qua, đó là giá bất động sản gần như luôn trong xu hướng tăng, trong khi tỷ giá cũng chỉ có một chiều biến động đi lên. Những nghịch lý đó khiến cho việc điều hành nền kinh tế sẽ luôn có những đặc thù nhất định trong cách thức điều hành.

Trong nhiều năm qua, nền kinh tế Việt Nam tồn tại nhiều hiện tượng không tuân theo các quy luật kinh tế học thông thường, đến mức nhiều người xem đó là những điều hiển nhiên. Một trong những điểm đáng chú ý nhất là giá bất động sản liên tục tăng bất chấp, thậm chí ngay cả trong giai đoạn khó khăn nhất khi thanh khoản giao dịch sụt giảm nghiêm trọng. Đồng thời, tỷ giá VND/USD hầu như chỉ có xu hướng mất giá liên tục trong suốt hai thập kỷ qua, trái ngược với xu hướng biến động ở cả hai chiều của nhiều đồng tiền trong khu vực Đông Nam Á.

Một nền kinh tế khi vận hành theo quy luật thông thường, tăng trưởng cung tiền thường có mối quan hệ mật thiết với tăng trưởng GDP, sự gia tăng cung tiền có thể thúc đẩy tiêu dùng và đầu tư, từ đó hỗ trợ kinh tế tăng trưởng. Tuy nhiên, tại Việt Nam, sự tương quan này lại không diễn ra theo quy luật chung. Một lượng lớn cung tiền không thực sự chảy vào khu vực sản xuất mà chủ yếu được phân bổ vào thị trường bất động sản và các doanh nghiệp yếu kém, dẫn đến sự suy giảm của vòng quay tiền trong nền kinh tế. Hệ quả là dòng vốn bị sử dụng kém hiệu quả, không tạo ra tăng trưởng bền vững, đồng thời gây áp lực lên tỷ giá và làm suy giảm sức cạnh tranh của đồng nội tệ.

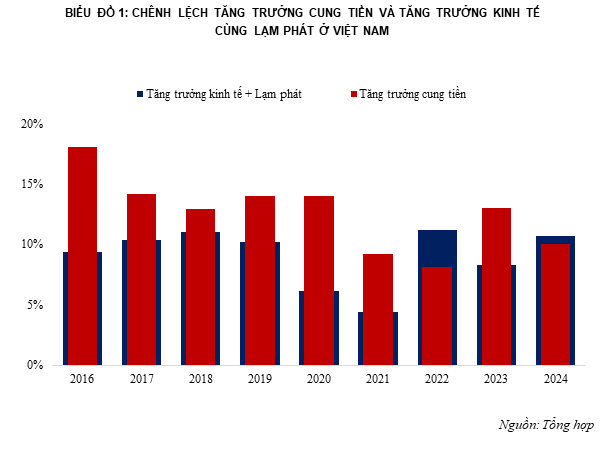

Tăng trưởng cung tiền cao nhưng không tạo ra giá trị GDP tương ứng

Theo số liệu từ biểu đồ 1 cho thấy tăng trưởng cung tiền (M2) tăng trung bình 13-15%/năm trong gần một thập kỷ qua, trong khi GDP thực tế chỉ tăng 10-11%. Chênh lệch này phản ánh vấn đề nghiêm trọng khi phần lớn lượng tiền bơm vào nền kinh tế không được phân bổ hiệu quả để thúc đẩy hoạt động sản xuất thực. Thay vì hỗ trợ tăng trưởng thực, dòng vốn chủ yếu chảy vào các tài sản tài chính như các giao dịch bất động sản thứ cấp, chứng khoán hoặc các khoản vay tái tài trợ cho các doanh nghiệp kinh doanh kém hiệu quả.

Một trong những nguyên nhân chính dẫn đến sự mất cân đối giữa cung tiền và tăng trưởng GDP tại Việt Nam là sự phân bổ tín dụng còn tập trung nhiều vào lĩnh vực bất động sản thay vì khu vực sản xuất. Theo số liệu từ Ngân hàng Nhà nước (NHNN), tính đến cuối 2024, dư nợ tín dụng bất động sản đã lên tới 3.15 triệu tỷ đồng, chiếm khoảng 20% tổng dư nợ toàn nền kinh tế. Đáng chú ý, vẫn còn nhiều ngân hàng có tỷ trọng cho vay bất động sản ở mức cao. Việc dòng vốn tín dụng tập trung quá mức vào lĩnh vực này không chỉ làm suy giảm hiệu suất sử dụng vốn mà còn hạn chế nguồn lực dành cho sản xuất, đổi mới công nghệ và các ngành kinh tế có giá trị gia tăng cao.

Ngoài ra, dòng vốn tín dụng đổ mạnh vào bất động sản trong những năm qua đã đẩy giá nhà đất liên tục leo thang, bất chấp những khó khăn kinh tế và sự sụt giảm trong nhu cầu thực. Giai đoạn 2019-2024, giá bất động sản tại Việt Nam đã tăng trung bình 59% sau 5 năm, tương đương mức tăng trung bình 9.7% mỗi năm, một số khu vực giá đất tăng bằng lần là chuyện bình thường. Trong khi đó, thu nhập bình quân của người dân không theo kịp tốc độ này, khiến khoảng cách giữa giá nhà và thu nhập ngày càng nới rộng, chạm mức gần 24 lần vào năm 2024, cao hơn đáng kể so với các quốc gia trong khu vực. Hệ quả là người lao động ngày càng khó tiếp cận nhà ở.

Vòng quay tiền (Velocity of Money) là chỉ số phản ánh tốc độ lưu thông của tiền trong nền kinh tế. Tại Việt Nam, chỉ số này đã suy giảm liên tục trong suốt 10 năm qua, cho thấy dòng tiền chủ yếu bị "chôn" trong các tài sản tài chính thay vì được tái đầu tư vào sản xuất và tiêu dùng. Nguyên nhân có thể xuất phát từ chính sách tiền tệ mở rộng nhưng thiếu sự kiểm soát chặt chẽ trong việc phân bổ tín dụng, dẫn đến tình trạng dòng vốn chảy mạnh vào các kênh đầu cơ thay vì hỗ trợ tăng trưởng kinh tế thực chất. Sự suy giảm của vòng quay tiền phản ánh tình trạng dòng vốn chảy mạnh trong tài sản tài chính làm trầm trọng thêm vấn đề của nền kinh tế, điển hình là sự gia tăng của các doanh nghiệp "zombie". Đây là những công ty hoạt động kém hiệu quả, không có khả năng sinh lời nhưng vẫn duy trì sự tồn tại nhờ vào nguồn tín dụng giá rẻ. Tình trạng này đặc biệt phổ biến trong lĩnh vực bất động sản và các ngành công nghiệp kinh doanh kém hiệu quả.

Trái ngược với tình trạng này, nhiều nền kinh tế trong khu vực có vòng quay tiền cao hơn đáng kể nhờ dòng vốn được luân chuyển hiệu quả trong sản xuất, giúp thúc đẩy tăng trưởng GDP. Chẳng hạn, tại Thái Lan và Indonesia, tín dụng chủ yếu tập trung vào các ngành sản xuất và xuất khẩu thay vì chảy vào đầu cơ tài sản. Chính sự phân bổ hợp lý này đã hướng dòng vốn chảy vào các hoạt động kinh tế thực, thúc đẩy sản xuất và hỗ trợ kinh tế tăng trưởng bền vững.

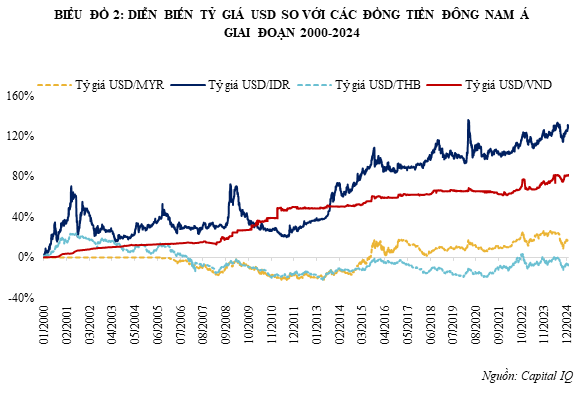

Tác động của cung tiền cao và dai dẳng lên tỷ giá

Trong hai thập kỷ qua, tiền đồng liên tục mất giá so với đồng USD, trái ngược với xu hướng biến động hai chiều của các đồng tiền trong khu vực như Baht Thái Lan (THB), Rupiah Indonesia (IDR) hay Ringgit Malaysia (MYR). Các nền kinh tế này đã có những giai đoạn đồng nội tệ mạnh lên nhờ dòng vốn đầu tư nước ngoài và sự tăng trưởng tích cực trong xuất khẩu. Trong khi đó, VND lại đi theo xu hướng mất giá kéo dài, chủ yếu do tốc độ tăng trưởng cung tiền cao và duy trì trong thời gian dài, tạo áp lực liên tục lên giá trị tiền đồng.

Diễn biến tỷ giá VND/USD trong từng giai đoạn phản ánh rõ xu hướng này. Trong giai đoạn 2000-2010, cung tiền M2 tăng trung bình 25-30% mỗi năm, dẫn đến việc VND mất giá từ 14,000 VND/USD lên khoảng 19,500 VND/USD, tương đương mức mất giá gần 40%. Cùng với đó, lạm phát gia tăng mạnh, đặc biệt trong giai đoạn 2008-2011 khi chỉ số lạm phát vượt 20%, tạo áp lực lớn lên nền kinh tế.

Sang giai đoạn 2011-2021, NHNN thực hiện chính sách kiểm soát cung tiền chặt chẽ hơn, duy trì tốc độ tăng trưởng ở mức 12-14% mỗi năm, cùng duy trì cơ chế điều hành tỷ giá linh hoạt. Nhờ đó, tỷ giá VND/USD trở nên ổn định hơn, chỉ mất giá khoảng 5-7% trong suốt cả giai đoạn. Chính sách này góp phần quan trọng trong việc kiểm soát lạm phát, giúp giữ mức giá cả ổn định và củng cố niềm tin của thị trường.

Tuy nhiên, từ năm 2022 đến 2024, khi Chính phủ duy trì CSTT nới lỏng và lãi suất được giữ ở mức thấp. Việc mở rộng cung tiền nhằm hỗ trợ nền kinh tế đã dẫn đến hệ quả tất yếu là VND tiếp tục mất giá, từ mức khoảng 22,500 VND/USD vào năm 2022 lên gần 25,500 VND/USD vào cuối năm 2024. Mặc dù nền kinh tế Mỹ đã có mức lạm phát cao nhất trong nhiều năm qua nhưng tiền đồng cũng tiếp tục đi vào xu hướng mất giá. Lượng cung tiền luôn thặng dư trong nền kinh tế so với khả năng hấp thụ đã khiến cho tiền đồng luôn trong một áp lực giảm giá lớn.

Nếu so sánh trong cùng giai đoạn thì các đồng tiền trong khu vực như Baht Thái Lan (THB), Rupiah Indonesia (IDR) và Ringgit Malaysia (MYR) có những giai đoạn phục hồi nhờ chính sách điều hành linh hoạt, thì VND lại liên tục mất giá mà không trải qua chu kỳ hồi phục đáng kể. Đồng Baht Thái Lan ghi nhận xu hướng tăng giá trong giai đoạn 2015-2019 nhờ vào dòng vốn đầu tư trực tiếp nước ngoài (FDI) dồi dào và mức dự trữ ngoại hối ổn định. Tương tự, đồng Rupiah Indonesia cũng có những thời kỳ tăng giá khi Ngân hàng Trung ương nước này kiểm soát cung tiền một cách hiệu quả, giúp cân bằng giữa tăng trưởng kinh tế và ổn định tài chính.

Một nền kinh tế phụ thuộc vào hệ thống ngân hàng trong việc gia tăng lượng cung tiền đã tạo ra những nghịch lý dai dẳng, khiến khả năng hấp thụ tiền của nền kinh tế sụt giảm rất nhiều tạo ra những rủi ro khi giúp cho giá bất động sản duy trì ở mức cao, từ đó lại thu hút các nguồn lực của xã hội vào các lĩnh vực phi sản xuất. Vòng xoáy đó khiến nền kinh tế mất nhiều lợi thế cạnh tranh so với các quốc gia trong khu vực. Do đó, việc đánh giá lại về tính hiệu quả của các dòng chảy tín dụng là yếu tố then chốt giúp nền kinh tế và hệ thống tài chính có thể phát triển một cách bền vững.

Lê Hoài Ân, CFA