Chiến lược ngân hàng và làn sóng mới từ dòng chảy tín dụng

Chiến lược ngân hàng và làn sóng mới từ dòng chảy tín dụng

Sự chuyển dịch trong dòng chảy tín dụng từ năm 2023 đã thay đổi cục diện cạnh tranh trong ngành ngân hàng Việt Nam. Các ngân hàng không còn duy trì ranh giới rõ ràng giữa chiến lược bán lẻ và bán buôn, buộc nhà đầu tư phải có cái nhìn đa chiều hơn khi đánh giá cổ phiếu ngân hàng.

Từ năm 2012 đến nay, ngành ngân hàng tại Việt Nam đã đi qua chặng đường tái cơ cấu mạnh mẽ. Từ 36 ngân hàng thương mại cổ phần năm 2014 giảm xuống còn 31 ngân hàng. Trong bối cảnh hiện nay, ngành ngân hàng sẽ tiếp tục trải qua giai đoạn cạnh tranh gay gắt không chỉ đối với các ngân hàng khác mà còn đối với sự xâm nhập ngày càng nhiều công ty tài chính, Fintech. Vì vậy, việc định hướng chiến lược và danh mục khách hàng rõ ràng là yếu tố cần thiết để các ngân hàng tạo nên lợi thế cạnh tranh riêng của mình.

Trong giai đoạn này, các ngân hàng thương mại được chia thành hai xu hướng: nhóm tập trung vào tín dụng bán lẻ và nhóm đẩy mạnh tín dụng bán buôn, tức cho vay doanh nghiệp lớn. Mỗi nhóm đều tận dụng lợi thế riêng về mạng lưới, cơ cấu vốn và cơ chế quản trị để giành thị phần tín dụng trong bối cảnh mục tiêu tăng trưởng tín dụng hàng năm đều đạt từ 14%-15%. Nhờ chiến lược linh hoạt, nhiều ngân hàng tư nhân tăng trưởng mạnh mẽ cạnh tranh trực tiếp với các ngân hàng quốc doanh lớn, vốn chiếm lĩnh thị phần trước đây. Tuy nhiên, đến năm 2023, bối cảnh kinh tế vĩ mô trở nên phức tạp hơn, buộc các ngân hàng phải tái định hình chiến lược tăng trưởng tín dụng cũng như tối ưu hóa hoạt động để thích ứng.

Sự xoay trục của tín dụng từ 2023 làm thay đổi cục diện ngành ngân hàng

Từ năm 2023, cú sốc thanh khoản trên thị trường bất động sản đã dẫn đến sự chững lại nghiêm trọng của tín dụng tiêu dùng. Trước đó, dư nợ tín dụng đối với lĩnh vực này luôn duy trì tốc độ tăng trưởng cao so với các nhóm ngành khác trong giai đoạn trước dịch. Tuy nhiên, do ảnh hưởng của dịch COVID-19, tốc độ tăng trưởng tín dụng bất động sản trong năm 2020 và 2021 giảm xuống còn 12.06% và 15.7%. Đến năm 2022, tăng trưởng tín dụng bất động sản phục hồi mạnh, đạt 23.91%, nhưng sang năm 2023, con số này giảm còn 11.81%. Theo báo cáo của Ngân hàng Nhà nước, tính đến cuối tháng 9/2024, tín dụng bất động sản đã tăng 9.15% so với cuối năm 2023. Tuy nhiên, tín dụng bất động sản tiêu dùng chỉ tăng 4.62%, cho thấy xu hướng chững lại rõ rệt.

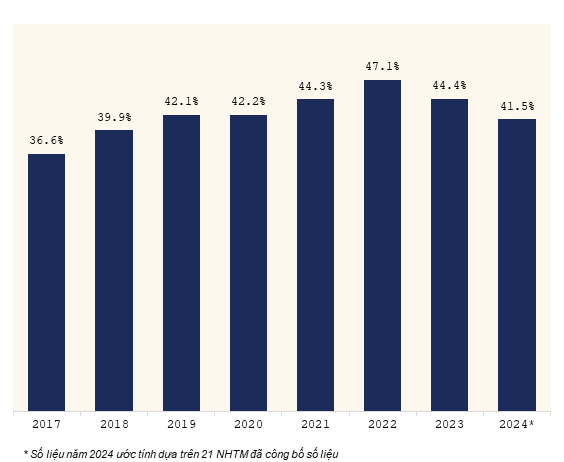

Đồng thời, cơ cấu tín dụng trong lĩnh vực cho vay bất động sản cũng có sự thay đổi đáng kể: tỷ trọng dư nợ tín dụng tiêu dùng trong tổng dư nợ bất động sản giảm từ 65% xuống 60%, trong khi tín dụng dành cho doanh nghiệp bất động sản tăng từ 35% lên 40%. Mặt khác, theo thống kê từ báo cáo tài chính của các ngân hàng thương mại, hàng năm tín dụng cá nhân đạt được mức tăng trưởng trung bình từ 20-25%. 2023 là năm đầu tiên đánh dấu mức tăng trưởng tín dụng cá nhân lại thấp hơn hẳn mức tăng trưởng tín dụng chung của ngành ngân hàng, khi chỉ đạt khoảng 11.2%. Trong khi đó, tín dụng doanh nghiệp lại vươn lên, tăng trưởng ước tính gần 23%, cao gấp đôi mức dao động từ 10%-14% trong 2019-2022, với sự gia tăng từ nhiều ngành chính như thương mại, dịch vụ, xuất khẩu... Điều này khiến tín dụng doanh nghiệp trở thành động lực tăng trưởng, thay thế vai trò truyền thống của tín dụng bán lẻ trong giai đoạn trước.

|

Biểu đồ 1: Tỷ trọng cho vay cá nhân qua các năm

Nguồn: Tổng hợp

|

Sự thay đổi về tiêu dùng gây ra những tác động tiêu cực đối với các ngân hàng có tỷ trọng cho vay bán lẻ lớn như VPBank, Sacombank, VIB, ACB. Tính đến cuối năm 2023, Sacombank và VIB ghi nhận mức tăng trưởng tín dụng lần lượt là 10% và 14.8%, thấp hơn so với mức trung bình toàn ngành là 18%. VPBank cũng giảm dần tỷ trọng cho vay cá nhân và tăng tỷ trọng cho vay doanh nghiệp. Trong khi đó, các ngân hàng có xu hướng bán buôn như MBBank, LPBank, Techcombank lại ghi nhận mức tăng trưởng tín dụng vượt trội từ 17% - 30%.

Thực tế này đã khiến các ngân hàng bắt buộc phải điều chỉnh lại định hướng chiến lược tín dụng. Nhóm ngân hàng bán lẻ trước đây nay buộc phải quay lại “sân chơi” cho vay doanh nghiệp để tận dụng cơ hội tăng trưởng tín dụng. Ngược lại, một số ngân hàng bán buôn cũng bắt đầu lấn sân mạnh vào mảng bán lẻ nhằm tối ưu hóa danh mục cho vay trong bối cảnh nhu cầu tín dụng từ doanh nghiệp có thể hạ nhiệt khi kinh tế đối mặt với các rủi ro vĩ mô. Đây là dấu hiệu rõ ràng cho thấy chiến lược tín dụng giữa các nhóm ngân hàng đã bắt đầu pha trộn.

Phân hóa chiến lược ngân hàng - Thách thức cho nhà đầu tư

Việc các ngân hàng đồng loạt chuyển sang mô hình chiến lược hỗn hợp giữa bán lẻ và bán buôn đang dần xóa nhòa ranh giới truyền thống giữa hai nhóm ngân hàng. Trước đây, sự phân hóa được thể hiện rõ qua danh mục cho vay đặc trưng: VPBank, VIB nổi bật với tín dụng tiêu dùng, Techcombank tập trung vào tín dụng bất động sản, trong khi các ngân hàng quốc doanh chủ yếu cho vay các tập đoàn lớn. Tuy nhiên, sự giao thoa trong chiến lược tín dụng khiến những đặc điểm này ngày càng khó phân biệt.

Sự thay đổi này buộc nhà đầu tư phải điều chỉnh cách tiếp cận trong phân tích ngành ngân hàng. Việc đánh giá mô hình bán lẻ và bán buôn cần đặt trong bối cảnh tiêu dùng cá nhân, sản xuất doanh nghiệp, đồng thời xem xét khả năng thực thi chiến lược của ngân hàng cũng như các ảnh hưởng của chiến lược thông qua các chỉ số tài chính. Chẳng hạn, ngân hàng tập trung cho vay doanh nghiệp thường có biên lãi ròng (NIM) thấp hơn do lãi suất thấp, nhưng bù lại, tỷ lệ nợ xấu cũng thấp hơn và lợi nhuận trên vốn chủ sở hữu (ROE) ổn định hơn. Sự thay đổi này sẽ ảnh hưởng trực tiếp đến cách nhà đầu tư nhìn nhận cổ phiếu trên thị trường cũng như hệ số định giá như P/B và P/E của từng nhóm ngân hàng.

|

Biểu đồ 2: Hệ số định giá P/B của các nhóm ngân hàng qua các năm

Nguồn: Tổng hợp

|

Giai đoạn tăng trưởng tín dụng mạnh mẽ năm 2016-2017 đã tạo động lực để định giá ngân hàng tăng cao. Trong thời kỳ dịch bệnh, các ngân hàng bán lẻ được đánh giá tích cực nhờ khả năng duy trì tăng trưởng tín dụng. Tuy nhiên, trong hai năm gần đây (2023-2024), sự giao thoa chiến lược giữa các nhóm ngân hàng khiến mức định giá của các ngân hàng tư nhân dần tiệm cận nhau như trong mô tả trong đồ thị. Do cả hai nhóm ngân hàng này đều có cho vay doanh nghiệp là động lực tăng trưởng chính để duy trì tăng trưởng tín dụng nên mức định giá bắt đầu thể hiện xu hướng tiệm cận.

Trong khi đó, các ngân hàng quốc doanh tiếp tục duy trì mức định giá cao hơn nhờ lợi thế về sức khỏe tài chính và khả năng chống chịu nợ xấu - yếu tố được thị trường đặc biệt quan tâm trong bối cảnh năm 2023. Đồng thời, các cổ phiếu vốn hóa lớn của nhóm ngân hàng quốc doanh cũng cho thấy sức hút dòng tiền mạnh mẽ. Xu hướng này tiếp tục kéo dài trong năm 2024, thể hiện rõ qua diễn biến giá cổ phiếu. Cụ thể, nhóm ngân hàng bán buôn đạt mức sinh lời 35% trong năm 2024, vượt trội so với mức 21% của nhóm ngân hàng bán lẻ, phản ánh sự thay đổi trong kỳ vọng của nhà đầu tư đối với tiềm năng của các ngân hàng.

Khi các ngân hàng ngày càng có nhiều sự giao thoa trong phân khúc tín dụng, điều này buộc các ngân hàng phải tìm kiếm thị trường ngách mới và áp dụng các chiến lược tăng trưởng sáng tạo để duy trì lợi thế. Tuy nhiên, áp lực “chạy số” tín dụng hàng năm có thể khiến một số ngân hàng nới lỏng tiêu chí cho vay hoặc chấp nhận giảm biên lợi nhuận để mở rộng thị phần. Đặc biệt, các ngân hàng nhỏ có ít lợi thế về quy mô, mạng lưới và nguồn vốn như các ngân hàng lớn—gặp nhiều thách thức hơn trong việc tiếp cận khách hàng chất lượng cao. Rủi ro lớn nhất là họ có thể phải tập trung vào phân khúc khách hàng rủi ro cao hoặc có biên lợi nhuận thấp, dẫn đến rủi ro nợ xấu có thể gia tăng trong những năm tới. Do đó, theo dõi chặt chẽ các chỉ tiêu tài chính và sự thay đổi chiến lược cho vay là cần thiết để nhận diện sớm những dấu hiệu suy yếu của các ngân hàng trong bối cảnh cạnh tranh gay gắt.

Trong khi nền kinh tế Việt Nam vẫn phụ thuộc lớn vào tín dụng ngân hàng, sự dịch chuyển tín dụng sau năm 2023 đã tạo ra làn sóng thay đổi chiến lược sâu rộng trong ngành. Môi trường cạnh tranh khốc liệt và những cơ hội của ngành ngân hàng hiện nay buộc nhà đầu tư phải điều chỉnh cách tiếp cận và phân tích cổ phiếu. Khi ranh giới giữa ngân hàng bán lẻ và bán buôn ngày càng mờ nhạt, việc hiểu rõ cấu trúc tài chính và chiến lược tăng trưởng của từng ngân hàng sẽ trở thành yếu tố quyết định, giúp nhà đầu tư nắm bắt cơ hội và phòng ngừa rủi ro hiệu quả.

Lê Hoài Ân, CFA - Nguyễn Thị Ngọc An, HUB