“Bank - chứng - thép”, nhóm nào dễ "mang tiền về cho mẹ"?

“Bank - chứng - thép”, nhóm nào dễ "mang tiền về cho mẹ"?

Vận động khởi sắc của các cổ phiếu thép và chứng khoán bên cạnh trụ cột ngân hàng đang tạo những kỳ vọng về bộ 3 “bank - chứng - thép” trở lại. Tuy nhiên, giữa mong muốn và thực tế cũng đang có những khoảng cách nhất định.

Thị trường đã có đủ bộ 3 “bank - chứng - thép” chưa?

Với những chuyển biến tích cực hơn của nhóm cổ phiếu thép, nhà đầu tư đã thấy “thấp thoáng” bộ 3 bank - chứng - thép trong những ngày đầu tháng 10/2024, qua đó giúp tái hiện lại phần nào đợt sóng COVID-19 giai đoạn 2020-2021.

Đâu đó, những kỳ vọng tích cực đã xuất hiện khi nhà đầu tư mong đợi lịch sử sẽ luôn lặp lại. Tuy nhiên, thực tế của thị trường vẫn còn những khoảng cách nhất định so với mong muốn của nhà đầu tư.

Điều này được thể hiện qua thống kê về tỷ lệ các cổ phiếu có được xu hướng tăng dài hạn ở từng nhóm ngành.

Nhóm ngân hàng thường xuyên duy trì hơn 50% số mã có xu hướng tăng dài hạn

|

Cụ thể, tính đến hết phiên 09/10, nhóm ngành ngân hàng đang có hơn 74% số mã ở trong xu hướng tăng dài hạn (vượt trên MA200). Trong cả năm nay, tỷ lệ này cũng thường xuyên được duy trì trên 50%, cho thấy trong tổng số 27 mã trên 3 sàn, luôn có hơn một nửa các cổ phiếu ngân hàng có được xu hướng tăng dài hạn.

Các cổ phiếu thép vẫn đang trong quá trình “đứng lên”.

|

Trong khi đó, nhóm thép dù đã lấy lại sự lạc quan cũng đang mới có 55% số mã (trong tổng số 9 mã được thống kê) ở trong xu hướng dài hạn. Sau khi HPG hồi phục tốt, các mã HSG, NKG, TLH, POM vẫn chưa thực sự bắt nhịp kịp.

Nhóm chứng khoán đã khởi sắc hơn nhưng phân hóa mạnh nhất

|

Còn với nhóm chứng khoán, sự hồi phục gần đây cũng chưa thể giúp nhóm ngành có sự lan tỏa rộng về xu hướng. Tỷ lệ các mã có xu hướng tăng dài hạn chỉ chiếm 37% trong tổng số 30 mã trên sàn.

Do đó có thể khẳng định, thị trường hiện mới có sự hiện diện của sóng ngân hàng trong khi các nhóm chứng khoán và thép còn phân hóa và tập trung cơ hội vào một vài mã thay vì lan tỏa rộng.

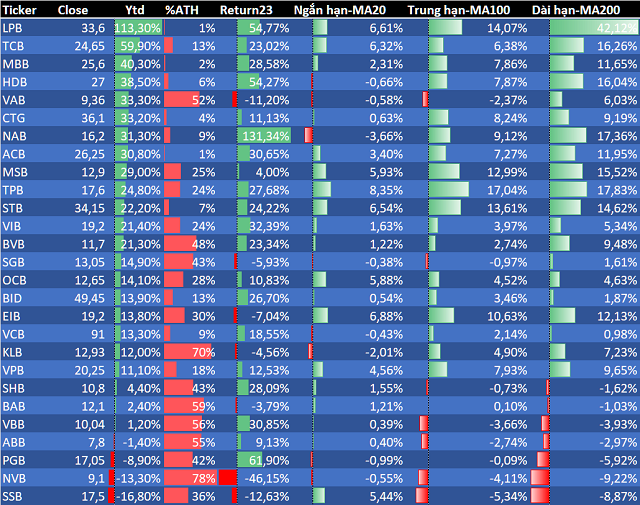

Cổ phiếu ngân hàng dễ "mang tiền về cho mẹ"

Với độ rộng tốt nhất, nhóm ngân hàng tạo ra xác suất đem lại lợi nhuận cao nhất so với 2 ngành còn lại. Đáng chú ý hơn, toàn bộ những mã đã ở trong xu hướng tăng dài hạn đều đạt mức sinh lời trên 10% (tính đến hết phiên 09/10).

Nếu có năng lực phân tích tốt cùng sự may mắn, nhà đầu tư thậm chí có thể có những khoản đầu tư đạt hiệu suất trên 40% như trường hợp của LPB (+113%), TCB (+60%), MBB (+40%).

Các cổ phiếu ngân hàng có xu hướng tăng dài hạn đều đã sinh lời trên 10%. (Tính đến hết phiên 9/10)

|

Trọng tâm của các cổ phiếu ngân hàng từ nay đến cuối năm là đẩy mạnh tăng trưởng tín dụng. Trong phiên họp Chính phủ vừa qua, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng vẫn tự tin với mục tiêu tăng trưởng tín dụng năm 2024 đạt 15%.

Bà Hồng cho biết, tính đến ngày 30/9, tín dụng tăng 9% so với đầu năm và 16% so cùng kỳ năm ngoái. Thông thường, tín dụng sẽ tăng mạnh vào những tháng cuối năm.

Trong khi đó, về mặt định giá cổ phiếu ngân hàng, ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, cho biết P/B của nhóm ngân hàng dù đã được nâng lên nhưng vẫn đang ở quanh mức 1.5 lần. Các cổ phiếu ngân hàng vẫn còn dư địa đi tiếp bởi trong quá khứ mức định giá đắt là trên 2 lần.

“Ngoài ra, để chinh phục mốc 1,300 điểm, cũng không thể thiếu được vai trò của nhóm ngân hàng với sự ảnh hưởng về quy mô vốn hóa cũng như khả năng thu hút dòng tiền lớn.” ông Minh cho biết.

Với các nhóm cổ phiếu thép và chứng khoán, vẫn có một số mã như MBS, BVS, TIS đạt được mức sinh lời trên 40% nhưng sẽ cần phải nỗ lực mạnh hơn nữa để tạo ra những đợt sóng thu hút nhà đầu tư.

Câu chuyện nâng hạng thị trường vẫn còn được viết tiếp ở nhóm chứng khoán sau khi FTSE Russell đưa ra những đánh giá tích cực trong báo cáo tháng 10/2024.

Còn nhóm thép, những thông tin hỗ trợ về giá thép có khả năng sẽ hâm nóng cả ngành trở lại. Theo ông Bùi Văn Huy, Giám đốc Chi nhánh TPHCM của Công ty Chứng khoán DSC: “Nhóm cổ phiếu thép có khả năng sẽ là tâm điểm trong thời gian tới”.

Quân Mai