Đi qua vùng mây xám, lợi nhuận bảo hiểm phi nhân thọ tìm thấy ánh sáng

Đi qua vùng mây xám, lợi nhuận bảo hiểm phi nhân thọ tìm thấy ánh sáng

Sau giai đoạn suy yếu, nhu cầu mua bảo hiểm hồi phục theo diễn biến tích cực của kinh tế vĩ mô. Nhờ đó lợi nhuận kinh doanh bảo hiểm phi nhân thọ trong quý 2/2024 và cả 6 tháng đầu năm tăng trưởng khả quan.

Nguồn: Tổng Cục Thống kê

|

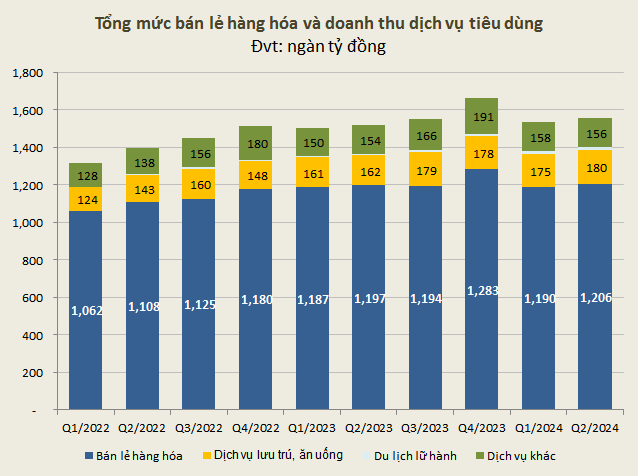

Theo Tổng cục Thống kê, các chỉ số vĩ mô quý 2/2024 đều tăng trưởng so với cùng kỳ năm 2023. GDP quý 2/2024 tăng 6.93%; chỉ số sản xuất công nghiệp tăng 8.55%; bán lẻ hàng hóa và dịch vụ tăng 8.8%; tổng kim ngạch xuất khẩu tăng 12.5%. Lạm phát vẫn được giữ ổn định với CPI bình quân quý 2/2024 tăng 4.39% so với cùng kỳ năm trước.

Theo đó, kinh tế vĩ mô quý 2 và 6 tháng đầu năm 2024 của nước ta được đánh giá tiếp tục xu hướng tích cực. Điều này tạo ra môi trường kinh doanh thuận lợi cho các doanh nghiệp bảo hiểm phi nhân thọ với việc tăng cường niềm tin và sự ổn định trong thị trường. Khi doanh nghiệp và người tiêu dùng cảm thấy tự tin hơn về triển vọng kinh tế, họ sẽ có xu hướng đầu tư và chi tiêu nhiều hơn, kích thích nhu cầu mua bảo hiểm tăng lên, từ đó thúc đẩy doanh thu phí của bảo hiểm phi nhân thọ quý 2 cải thiện hơn quý liền trước và cùng kỳ năm 2023.

Áp lực chi phí bồi thường bảo hiểm dịu bớt

Bên cạnh doanh thu phí bảo hiểm cải thiện, chi phí bồi thường bảo hiểm cũng ổn định làm giảm áp lực lên chi phí kinh doanh, giúp lợi nhuận gộp mảng này tăng trưởng.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

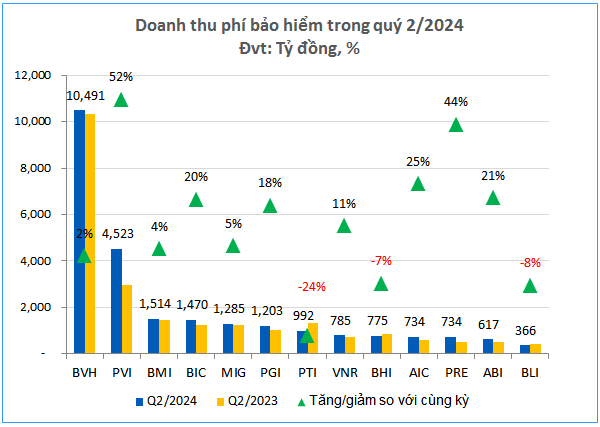

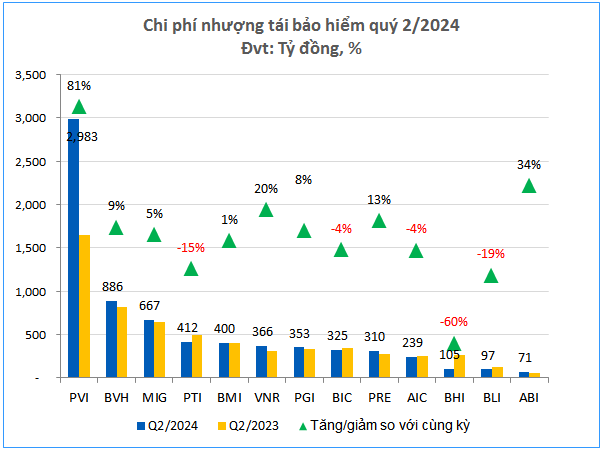

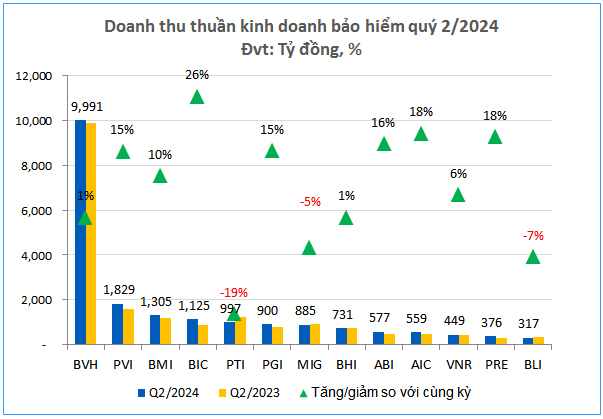

Thống kê của VietstockFinance cho thấy, trong quý 2/2024, doanh thu phí bảo hiểm của 13 doanh nghiệp bảo hiểm phi nhân thọ trên sàn (HOSE, HNX, UPCoM) đạt 25,489 tỷ đồng, tăng 10% so với cùng kỳ năm trước. Mặt khác, chi phí nhượng tái bảo hiểm tăng 22%, đạt 7,214 tỷ đồng nên doanh thu thuần từ hoạt động kinh doanh bảo hiểm đạt 20,041 tỷ đồng, tăng 4%.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

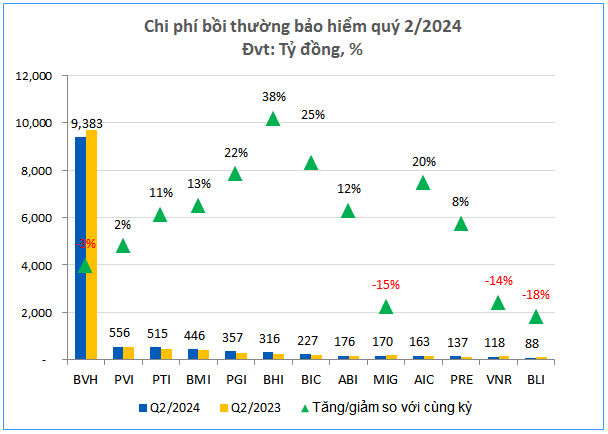

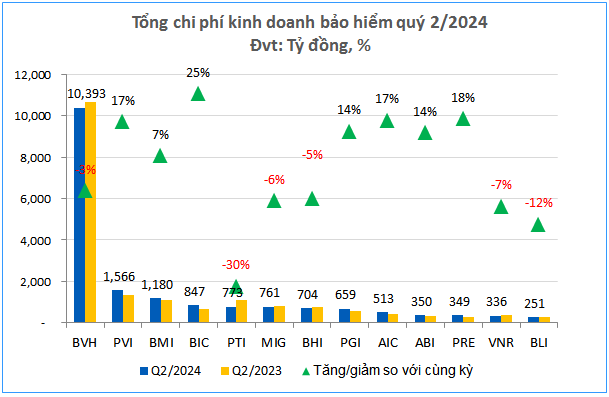

Trong khi đó, chi phí bồi thường bảo hiểm của doanh nghiệp đạt 12,652 tỷ đồng, thấp hơn 28 tỷ đồng so với cùng kỳ, góp phần thu nhỏ quy mô chi phí kinh doanh bảo hiểm so với cùng kỳ, còn 18,682 tỷ đồng.

Nguồn: VietstockFinance

|

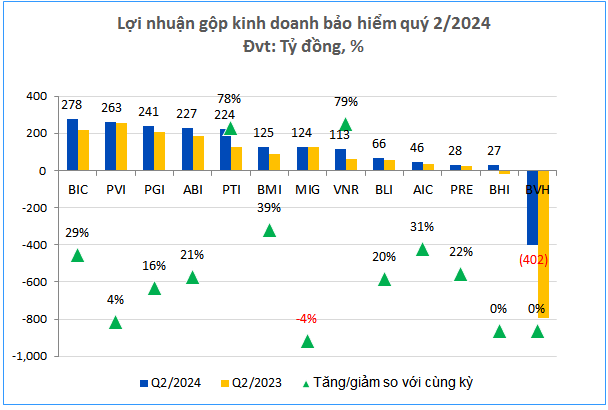

Nhờ doanh thu thuần cải thiện và chi phí bình ổn, tổng lợi nhuận gộp hoạt động kinh doanh bảo hiểm quý 2/2024 gấp 2.4 lần cùng kỳ, lên 1,360 tỷ đồng.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

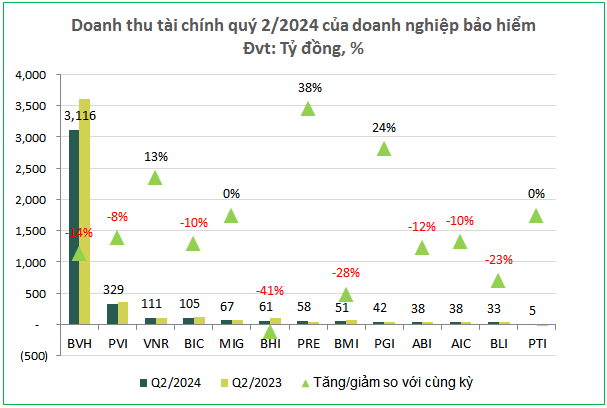

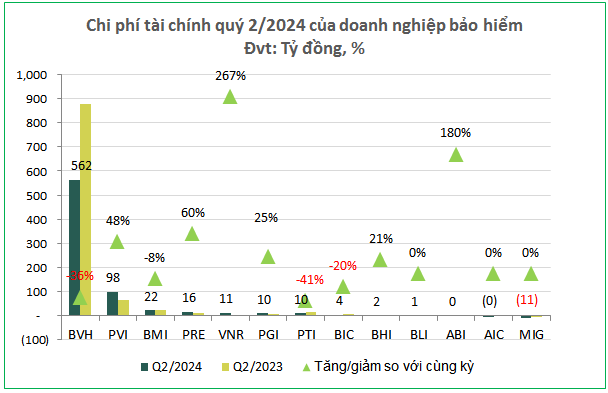

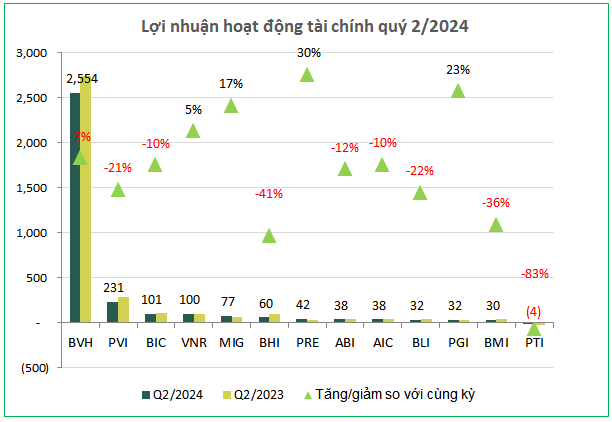

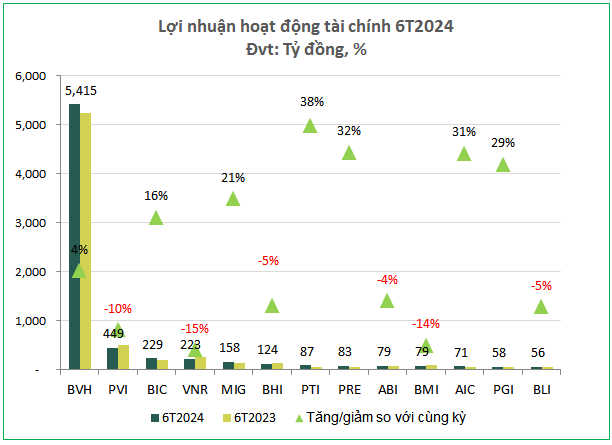

Trong khi mảng bảo hiểm khởi sắc, hoạt động tài chính lại có phần sa sút với lợi nhuận giảm 8% so cùng kỳ, còn 3,331 tỷ đồng với chi phí tài chính (giảm 29%) giảm nhanh hơn doanh thu (giảm 12%).

Nguồn: VietstockFinance

|

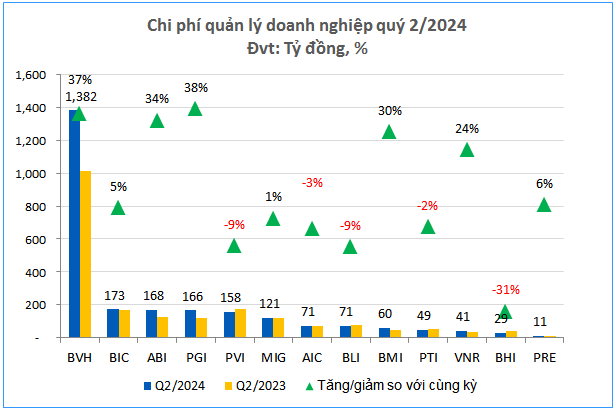

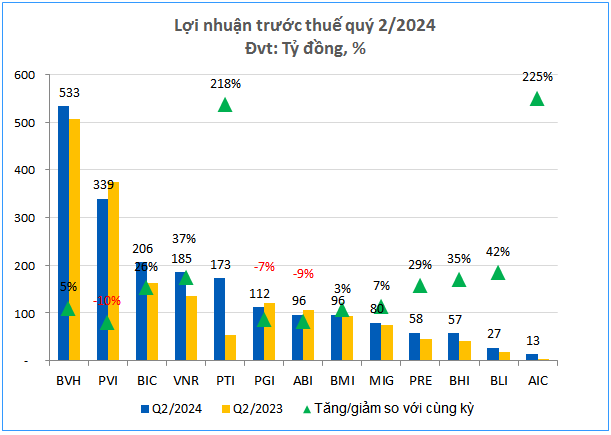

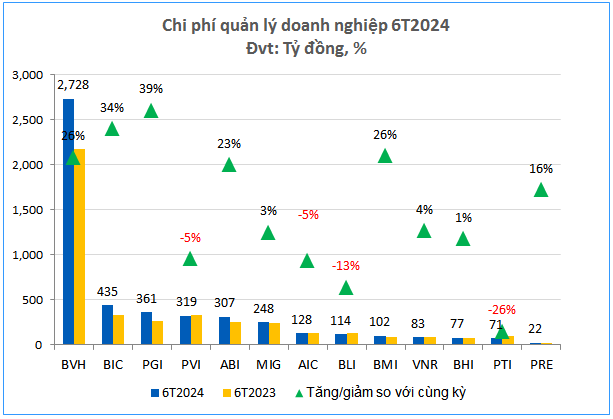

Tuy hoạt động tài chính giảm lãi và chi phí quản lý doanh nghiệp tăng mạnh (22% so cùng kỳ, lên 2,500 tỷ đồng) nhưng tổng lợi nhuận trước thuế của các doanh nghiệp bảo hiểm phi nhân thọ vẫn tăng trưởng 14%, đạt 1,975 tỷ đồng nhờ lực đẩy mạnh mẽ từ mảng kinh doanh bảo hiểm.

Nguồn: VietstockFinance

|

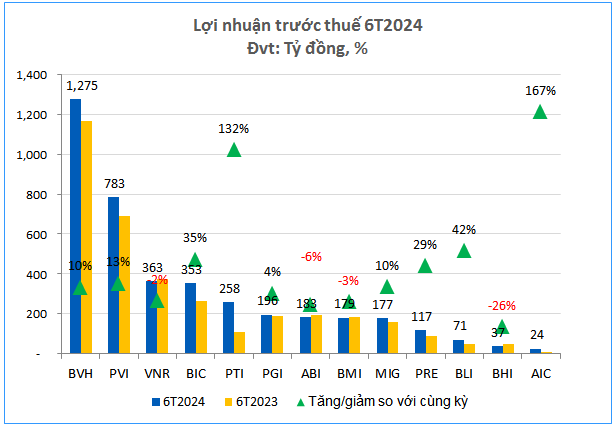

Trong đó, ngoài PVI (giảm 10%), ABI (giảm 9%) và PGI (giảm 7%) là 3 doanh nghiệp giảm lãi, các doanh nghiệp bảo hiểm phi nhân thọ còn lại đều có lợi nhuận trước thuế tăng trưởng so với cùng kỳ.

Nổi bật là dù thu về lãi trước thuế khiêm tốn nhất nhóm doanh nghiệp bảo hiểm phi nhân thọ, vỏn vẹn 13 tỷ đồng, Tổng CTCP Bảo hiểm Hàng không (AIC) lại có tốc độ tăng trưởng lợi nhuận mạnh nhất trong quý 2 năm nay, gấp 3.3 lần cùng kỳ. Có được kết quả này là nhờ lợi nhuận kinh doanh bảo hiểm tăng 31% so cùng kỳ và chi phí quản lý doanh nghiệp lùi nhẹ 2%.

Với lãi trước thuế gấp 3.2 lần cùng kỳ, lên 173 tỷ đồng, Tổng CTCP Bảo hiểm Bưu điện (PTI) đứng thứ hai bảng xếp hạng tốc độ tăng trưởng lợi nhuận nhờ chi phí kinh doanh bảo hiểm giảm mạnh hơn doanh thu.

Dễ dàng cán đích mục tiêu lợi nhuận năm?

Kết quả kinh doanh quý 2 tích cực giúp lợi nhuận chung 6 tháng đầu năm của doanh nghiệp bảo hiểm phi nhân thọ khả quan hơn.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

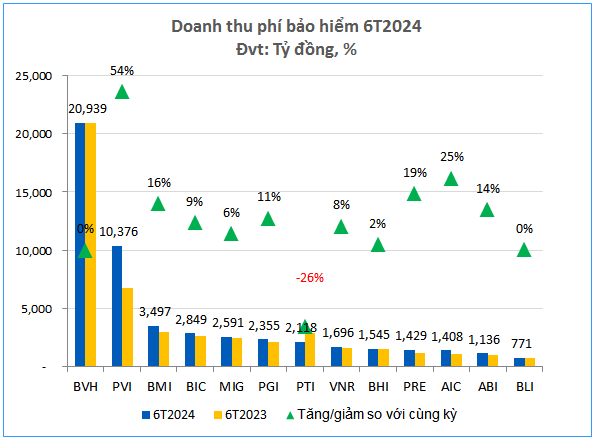

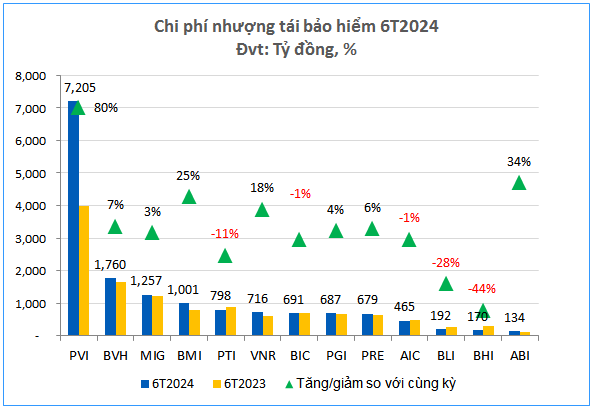

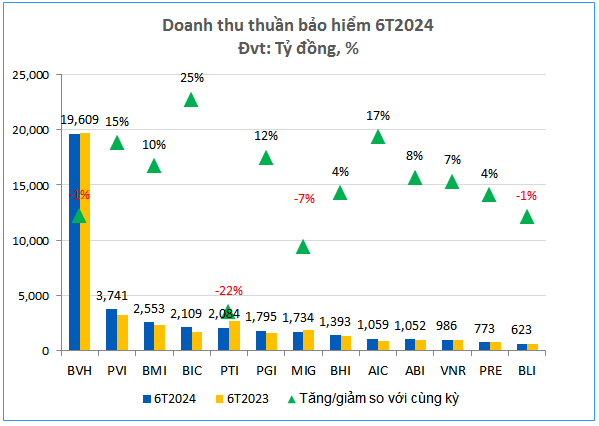

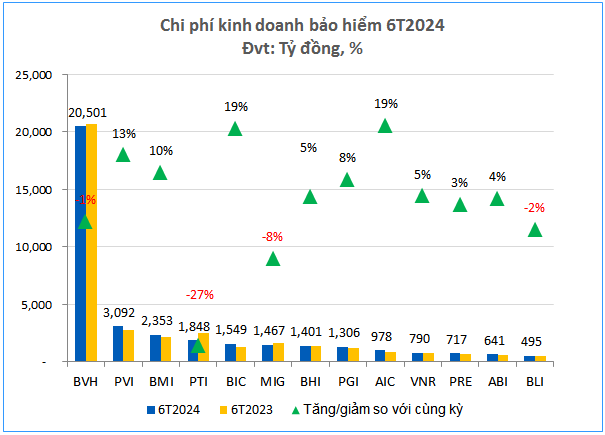

Cụ thể, khép lại nửa đầu năm, 13 doanh nghiệp bảo hiểm phi nhân thọ trên sàn thu về 52,710 tỷ đồng phí bảo hiểm, cao hơn 10% so với cùng kỳ. Song doanh thu thuần đạt 39,511 tỷ đồng, tăng nhẹ 2% do chi phí nhượng tái bảo hiểm tăng nhanh hơn doanh thu (tăng 28%).

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

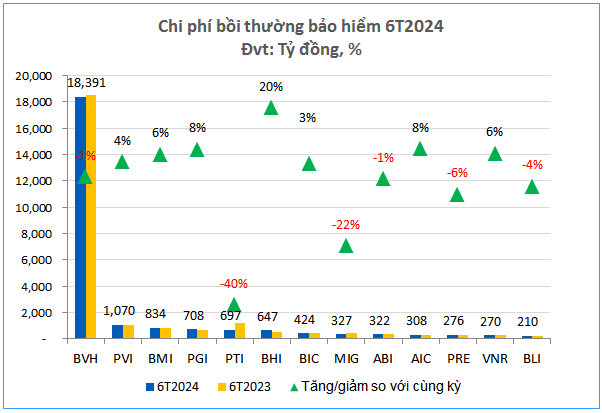

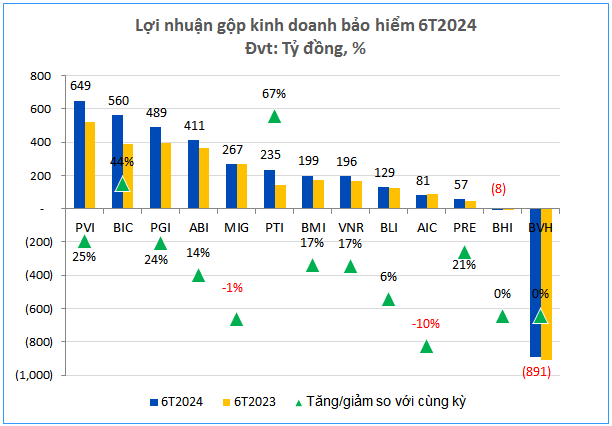

Dù vậy, lợi nhuận gộp kinh doanh bảo hiểm vẫn tăng 35%, đạt 2,374 tỷ đồng nhờ chi phí bồi thường dịu bớt (giảm 2% còn 24,484 tỷ đồng), giảm áp lực lên chi phí kinh doanh chung (xấp xỉ 37,137 tỷ đồng, gần như đi ngang).

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

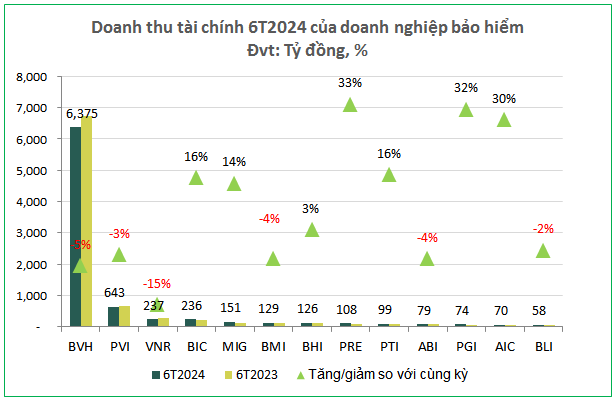

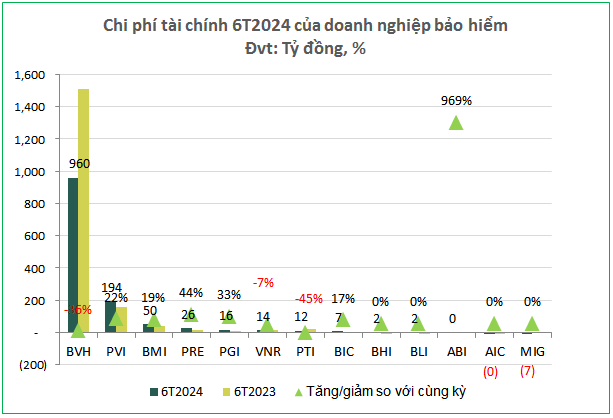

Bên cạnh lợi nhuận kinh doanh bảo hiểm tăng tốt, lợi nhuận hoạt động tài chính cũng cải thiện nhẹ 3%, đạt 7,111 tỷ đồng với chi phí tài chính giảm mạnh hơn doanh thu.

Nguồn: VietstockFinance

|

Nguồn: VietstockFinance

|

Từ đó, lãi trước thuế thu về được 4,016 tỷ đồng sau 6 tháng, tăng 14%, trong khi chi phí quản lý doanh nghiệp tăng 19%, lên 4,995 tỷ đồng.

Đóng góp lớn nhất cho lợi nhuận chung của ngành phải kể đến 2 “ông lớn” BVH và PVI. Trong đó cả hai doanh nghiệp đầu ngành đều có lãi trước thuế tăng lần lượt 10% và 13%, đạt 1,275 tỷ đồng và 783 tỷ đồng.

Với sự bứt phá trong quý 2, AIC (gấp 2.7 lần) và PTI (gấp 2.3 lần) tiếp tục là 2 doanh nghiệp dẫn đầu tốc độ tăng trưởng lãi trước thuế trong 6 tháng.

Ở chiều ngược lại, BHI (giảm 26%), ABI (giảm 6%), BMI (giảm 3%) và VNR (giảm 2%) là 4 doanh nghiệp bảo hiểm phi nhân thọ “cài số lùi” lợi nhuận 6 tháng.

Nguồn: VietstockFinance

|

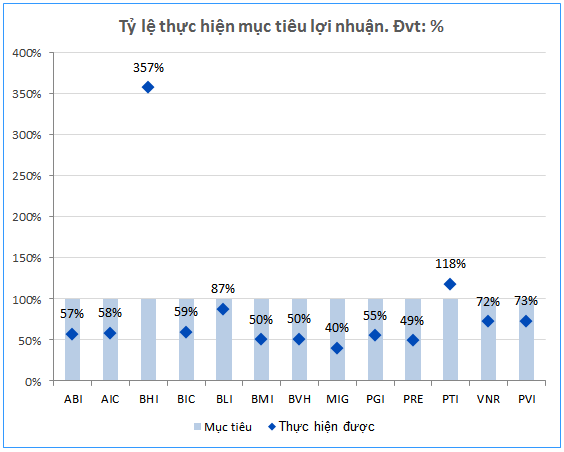

Khi lợi nhuận 6 tháng tăng trưởng tích cực, tiến độ thực hiện mục tiêu lợi nhuận cả năm của các doanh nghiệp cũng khả quan với tỷ lệ thực hiện đa phần đều đạt từ 50% trở lên trong bối cảnh kế hoạch lợi nhuận năm 2024 được xây dựng ở mức cao hơn kết quả năm 2023.

Đáng chú ý, 2 doanh nghiệp đã vượt mục tiêu lợi nhuận cả năm chỉ trong 6 tháng là BHI (vượt 257%) và PTI (vượt 18%). Trong đó BHI đặt mục tiêu lợi nhuận năm 2024 tăng 31% còn PTI dự kiến lợi nhuận 2024 giảm 31% so với năm 2023.

Lợi nhuận bảo hiểm phi nhân thọ giữ vững đà tăng ở cuối năm 2024?

Theo PVI, mặc dù còn thách thức nhưng thị trường bảo hiểm phi nhân thọ 2024 được dự báo sẽ tăng trưởng khả quan hơn năm 2023, do nhận được động lực từ các thay đổi trong thể chế, chính sách mới, tuy nhiên cũng là thách thức đối với các doanh nghiệp bảo hiểm trong việc chấp hành các quy định mới.

Doanh nghiệp cũng kỳ vọng quá trình phục hồi kinh tế của Việt Nam sẽ tăng tốc trong năm 2024 - yếu tố thuận lợi thúc đẩy sự hồi phục của ngành bảo hiểm phi nhân thọ. Các yếu tố hỗ trợ chính đến từ hoạt động sản xuất và xuất khẩu phục hồi mạnh mẽ hơn, nhu cầu tiêu dùng trong nước cải thiện, sự hồi phục của đầu tư tư nhân và sự ấm dần lên của thị trường bất động sản.

PTI cũng dự báo nhu cầu tiêu dùng trong nước sẽ cải thiện rõ rệt hơn trong năm 2024 và dự báo doanh số bán lẻ của Việt Nam sẽ tăng trưởng khoảng 9.5-10% so với cùng kỳ vào năm 2024 (năm 2023 tăng 8.6% so với năm 2022). Ngân hàng Nhà nước sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng để hỗ trợ phục hồi kinh tế, lạm phát sẽ được kiểm soát và tỷ giá USD/VND có thể ít biến động hơn trong năm 2024.

Khang Di