Ngân hàng quốc doanh nhập cuộc, lãi suất huy động tăng dần về cuối năm?

Ngân hàng quốc doanh nhập cuộc, lãi suất huy động tăng dần về cuối năm?

Đầu tháng 8, các ngân hàng tiếp nối xu hướng tăng lãi suất tiền gửi tiết kiệm. Đáng chú ý, Agribank là ngân hàng đầu tiên trong nhóm quốc doanh rục rịch tăng lãi suất tiền gửi.

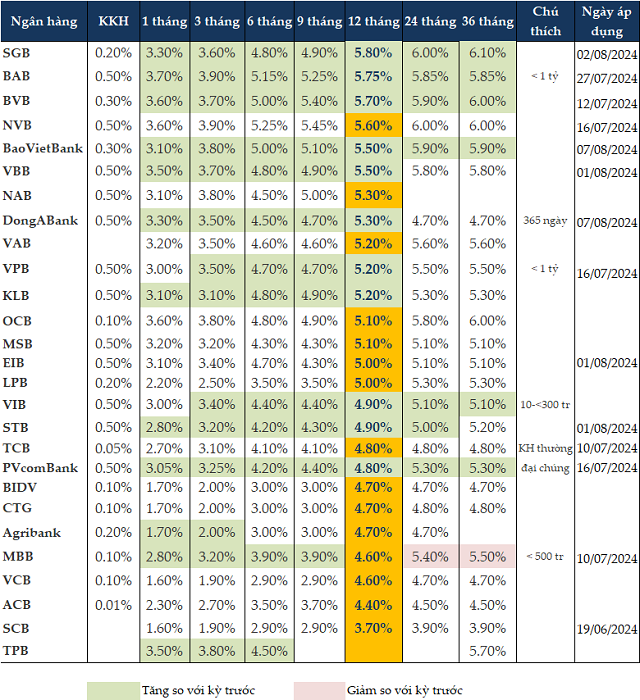

Từ cuối tháng 7 đến nay, các ngân hàng tiếp tục nâng lãi suất tiền gửi tiết kiệm từ 0.1-0.8 điểm phần trăm lãi suất ở tất cả các kỳ hạn như SGB, BAB, BVB, VBB, VIB, STB, MBB…

SGB tăng từ 0.2-0.8 điểm phần trăm lãi suất tiền gửi ở tất cả các kỳ hạn từ ngày 02/08/2024. Cụ thể, lãi suất kỳ hạn 1 tháng tăng 0.8 điểm phần trăm lên 3.3%/năm, kỳ hạn 3 tháng cũng tăng 0.8 điểm phần trăm lên 3.5%/năm, kỳ hạn 6 thắng tăng 0.7 điểm phần trăm lên 4.8%/năm, kỳ hạn 12 tháng tăng 0.5 điểm phần trăm lên 5.8%/năm.

Từ ngày 07/08/2024, BaoVietBank áp dụng biểu lãi suất tiền gửi mới tăng từ 0.2-0.6 điểm phần trăm so với kỳ trước. Ngân hàng áp dụng lãi suất tiền gửi 3.1%/năm cho kỳ 1 tháng, 5%/năm cho kỳ 6 tháng, 5.5%/năm cho kỳ hạn 12 tháng và 5.9%/năm cho kỳ hạn trên 12 tháng.

Trong khi đó, VIB tăng nhẹ 0.1-0.2 điểm phần trăm lãi suất tiền gửi các kỳ hạn từ 3 tháng trở lên. Cụ thể áp dụng cho khoản gửi từ 10 đến dưới 300 triệu đồng, VIB áp dụng lãi suất 3.4%/năm cho kỳ hạn 3 tháng, lãi suất 4.4%/năm cho kỳ hạn 6-9 tháng và 5.1%/năm cho kỳ hạn từ 12 tháng trở lên.

Sacombank tăng từ 0.2-0.4 điểm phần trăm lãi suất tiền gửi tất cả kỳ hạn từ ngày 01/08/2024. Ngân hàng nâng mức lãi suất tiết kiệm 3 tháng lên 3.2%/năm, kỳ hạn 6 tháng là 4.2%/năm và 12 tháng là 4.9%/năm.

Sau thời gian dài đứng yên, Agribank là ngân hàng đầu tiên trong nhóm quốc doanh tăng lãi suất tiền gửi, trong khi 3 ngân hàng còn lại (Vietcombank, VietinBank và BIDV) vẫn giữ mức lãi suất cũ. Tại Agribank, lãi suất tiền gửi kỳ hạn 1 tháng tăng 0.1 diểm phần trăm lên 1.7%/năm, kỳ hạn 3 tháng cũng tăng 0.1 điểm phần trăm lên 2%/năm, các kỳ hạn còn lại được giữ nguyên.

Tính đến ngày 08/08/2024, lãi suất tiền gửi tiết kiệm từ 1-3 tháng được các ngân hàng duy trì trong khoảng 1.6-3.9%/năm, kỳ hạn 6-9 tháng trong khoảng 2.9-5.45%/năm, kỳ hạn 12 tháng trong khoảng 3.7-5.8%/năm.

Ở kỳ hạn 12 tháng, SGB là ngân hàng có mức lãi suất tiền gửi cao nhất với 5.8%/năm. Kế đó là BAB ở mức 5.75%/năm và BVB là 5.7%/năm.

Ở kỳ hạn 6 tháng, NVB giữ mức lãi suất cao nhất ở 5.25%/năm. Kế đó là BAB ở mức mức 5.15%/năm.

Trong khi kỳ hạn 3 tháng đang có mức lãi suất cao nhất tại NVB và BAB là 3.9%/năm.

|

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng tính đến ngày 08/08/2024

|

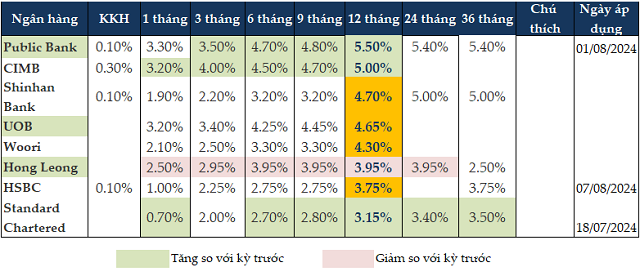

Các ngân hàng ngoại cũng bắt đầu tăng lãi suất trở lại. Tính đến 08/08/2024, ở kỳ hạn 12 tháng Public Bank tăng lãi suất lên mức cao nhất là 5.5%/năm. Ở kỳ hạn 6 tháng, sau khi tăng, Public Bank vẫn có mức lãi suất cao nhất ở 4.7%/năm.

|

Lãi suất tiền gửi tiết kiệm cá nhân tại các ngân hàng ngoại tính đến ngày 08/08/2024

|

Trái chiều dự báo lãi suất

PGS.TS. Đinh Trọng Thịnh - Chuyên gia kinh tế nhận định, khi nền kinh tế dần hồi phục, người dân có nhu cầu đầu tư nhiều hơn, để thu hút vốn, ngân hàng thương mại cũng phải tăng lãi suất huy động và rõ ràng lãi suất huy động đã tăng dần từ tháng 4 đến nay. Khi lãi suất tiền gửi tăng lên, lãi suất cho vay cũng sẽ tăng theo, nhưng Ngân hàng Nhà nước (NHNN) vẫn yêu cầu ngân hàng thương mại tiết giảm tối đa chi phí, để từ đó có thể cắt giảm lãi suất cho vay 1-2%, do vậy lãi suất cho vay thời gian tới kỳ vọng vẫn ổn định hoặc tăng nhẹ.

Trong khi đó, TS. Nguyễn Trí Hiếu – Chuyên gia tài chính ngân hàng cho rằng, có khả năng các ngân hàng sẽ tăng nhẹ lãi suất cho vay và huy động vào thời điểm cuối năm, trong bối cảnh đã có một vài nhà băng tăng lãi suất huy động thêm 0.5-1%/năm kể từ đầu năm.

Ở chiều ngược lại, ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng Trường Đại học Nguyễn Trãi cho rằng, tăng trưởng tín dụng từ đầu năm đến nay vẫn chưa đạt kế hoạch, nhiều ngân hàng còn dư thừa vốn chưa giải ngân được gây áp lực về cuối năm. Vì vậy, ngân hàng phải cạnh tranh về lãi suất để giải ngân, giữ mặt bằng lãi suất ổn định và thậm chí còn giảm để cạnh tranh tiếp cận, giải ngân cho khách hàng phù hợp với khẩu vị của mỗi ngân hàng.

Thêm vào đó, lượng vốn trong ngân hàng còn tồn đọng chưa giải ngân được hết, nên việc huy động tiền gửi với lãi suất cạnh tranh chỉ có thể làm tăng chi phí vốn, làm giảm hiệu quả kinh doanh. Vì vậy, ông Huy dự báo lãi suất huy động vẫn sẽ giữ ở mức như hiện tại, hoặc có thể giảm thêm nhằm tối ưu hóa chi phí vốn. Tuy nhiên, việc tăng lãi suất huy động chỉ diễn ra cục bộ ở một vài ngân hàng, nhóm quốc doanh vẫn sẽ ổn định.

Nhìn tổng thể vào nền kinh tế, ông Huy đánh giá có nhiều yếu tố hỗ trợ cho việc duy trì và giảm lãi suất cả huy động và cho vay như: Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất, tỷ giá hạ nhiệt, kiều hối tăng mạnh vào cuối năm, xuất siêu thặng dư lớn, FDI thực hiện giải ngân lớn, room tăng trưởng tín dụng còn nhiều, lượng tiền gửi trong dân 15 triệu tỷ đồng rất lớn,... nên nguồn vốn phục vụ cho nhu cầu sản xuất kinh doanh 4 tháng cuối năm rất dồi dào.

Cát Lam