S&P 500, DJY, Nikkei 225 vượt đỉnh lịch sử, mức giá hiện tại có đắt không?

Dịch vụ

S&P 500, DJY, Nikkei 225 vượt đỉnh lịch sử, mức giá hiện tại có đắt không?

Năm 2024 mới bước qua tháng thứ 3 nhưng rất nhiều thị trường đã chứng kiến mức tăng trưởng vượt qua đỉnh mọi thời đại mặc dù chưa có nhiều thông tin tích cực về tình hình vĩ mô trên thế giới chẳng hạn như S&P 500, DJY của Mỹ, Nikkei 225 của Nhật Bản, hay DAX của Đức.

S&P 500 vượt đỉnh lịch sử

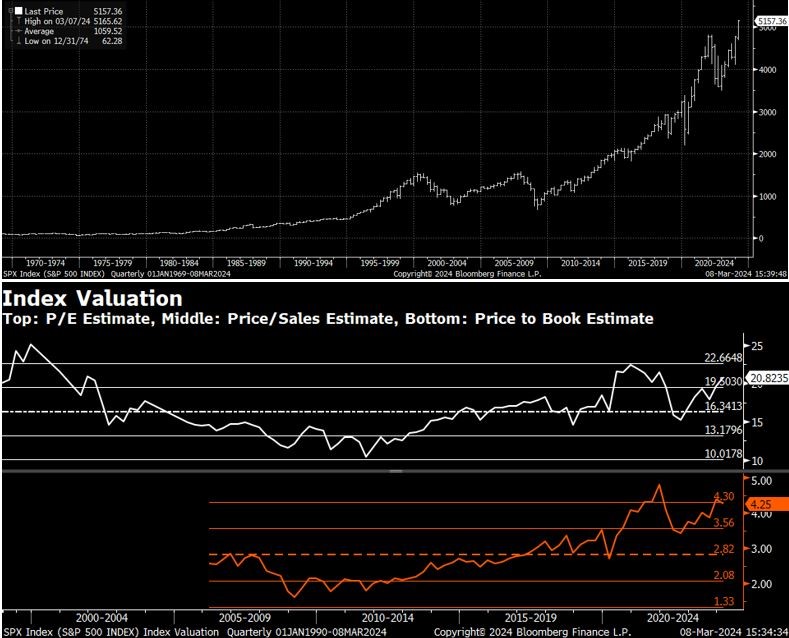

S&P 500 hay DJY đã phá vỡ mức đỉnh cao nhất mọi thời đại ghi nhận tại tháng 12 năm 2021 và đóng cửa lần lượt tại 5,241.53 và 39781.37 theo giá đóng cửa ngày 22/03/2024. Thị trường tăng trưởng chủ yếu nhờ một số cổ phiếu vốn hóa lớn và đóng góp lớn nhất là các cổ phiếu công nghệ. Vậy tại sao thị trường lại tăng mạnh như vậy?

Biến động S&P 500 và định giá tương đối - Nguồn: Bloombergs

|

Các thông tin từ vĩ mô ủng hộ

Cuộc họp của FOMC kết thúc ngày 20/03 chỉ ra Fed vẫn giữ lãi suất điều hành ở mức 5.25% - 5.5% nhưng có lập trường ôn hòa hơn, dự kiến trong 2024 sẽ có 3 lần giảm lãi suất với tổng 0.75%. Báo hiệu tín hiệu mạnh mẽ hơn về sự đảo chiều chính sách trong năm nay.

Từ đó thị trường với kỳ vọng luôn đi trước đã chứng kiến mức tăng trưởng đáng kể kết hợp với sự hỗ trợ mạnh bởi báo cáo thu nhập trong Q4 năm 2023 và trong Q1 năm 2024.

Một số công ty lớn đã công bố báo cáo thu nhập tăng trưởng rất mạnh, điển hình như NVIDIA, AMZN hayMETA đều có mức tăng trưởng lợi nhuận bằng lần so với cùng kỳ. Hay như MSFT và APPL cũng có mức tăng trưởng 2 con số về lợi nhuận. Nhóm cổ phiếu “Magnificent 7” đóng góp tới 100% mức tăng của chỉ số S&P500 trong năm 2023.

Định giá hiện tại của thị trường với mức P/E forward hiện tại của S&P500 đạt khoảng 20.8 lần, thấp hơn mức đỉnh cũ năm 2021 với 22.66 lần. Theo định giá P/B, P/B hiện tại của thị trường dạt 4.25x, tiến sát tới mức gần 5.0 lần tại đỉnh năm 2021.

Ngoài ra, lượng tiền mặt vào MMF (quỹ tiền mặt) tại thị trường Mỹ đạt kỷ lục với hơn 6 nghìn tỷ USD vào đầu tháng 3. Lượng tiền này chủ yếu nắm giữ trái phiếu chính phủ Mỹ, Repo… (80%), còn lại là các tài sản rủi ro hơn. Lượng tiền này một khi Fed giảm lãi suất dần dần sẽ chuyển hóa thành tiền mặt đưa vào kinh doanh và đầu tư.

Thị trường nếu có điều chỉnh, theo chúng tôi nghĩ đây là nhịp cần thiết để có thể tiếp tục đi xa hơn và đi sát hơn với tình hình lợi nhuận của doanh nghiệp thay vì đi theo kỳ vọng sớm về việc hồi phục của doanh nghiệp sau khi kỳ vọng Fed cắt giảm lãi suất sớm.

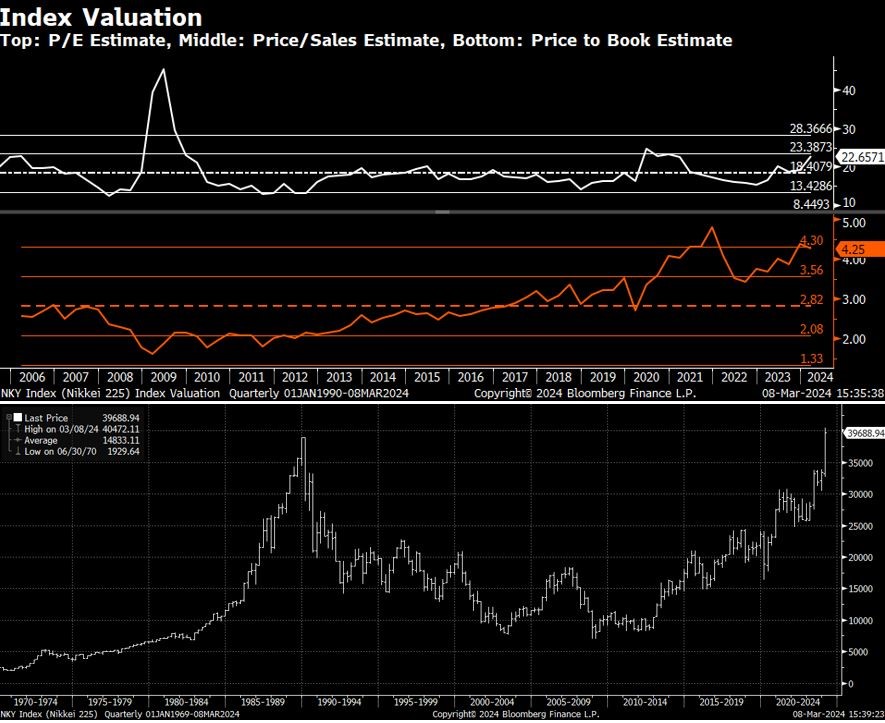

Nikkei 225 và DAX cũng đã vượt đỉnh mọi thời đại

Nhật Bản gần đây thu hút lượng vốn đổ vào rất lớn cả về đầu tư trực tiếp thông qua các nhà máy sản xuất chip bán dẫn lẫn dòng vốn đầu tư gián tiếp vào thị trường chứng khoán. Theo đó, dòng vốn ròng đầu tư vào thị trường cổ phiếu Nhật Bản đạt hơn 43 triệu USD trong năm 2023, mức cao nhất kể từ năm 2014. Dòng vốn chủ yếu vào công nghệ sản xuất chip bán dẫn từ Đài Loan và Hàn Quốc.

Ngoài ra, Nhật Bản đã chấm dứt mức lãi suất âm cuối cùng trên thế giới kể từ 2016 tới nay với sự tự tin có thể kiểm soát được lạm phát về mức mục tiêu 2%.

Về mức định giá, mặc dù đã vượt qua cả đỉnh của bong bóng lần trước năm 1989 nhưng lần này các hệ số định giá của Nikkei 225 vẫn ở mức thấp hơn năm 2020 và đạt khoảng 22.6 lần với P/E và 4.25 lần với P/B và thấp hơn nhiều so với năm 1989.

|

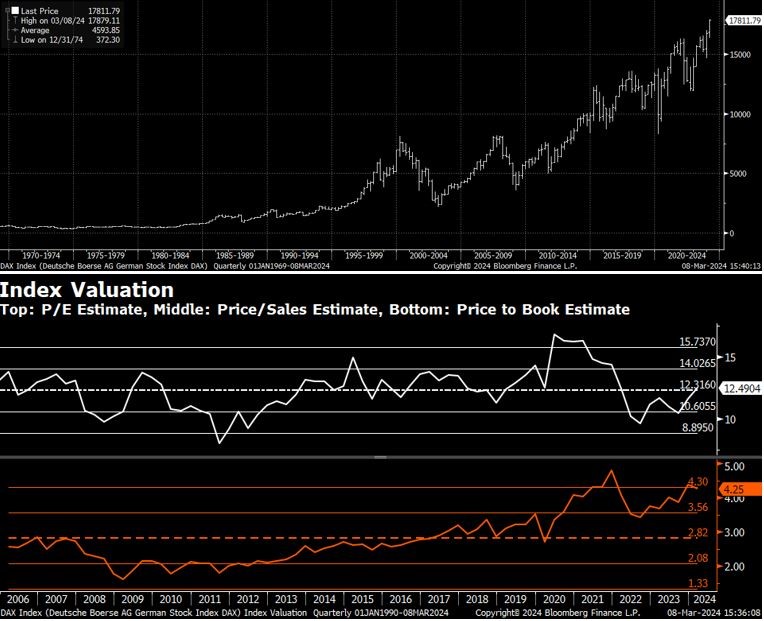

Chỉ số chứng khoán Đức - DAX

Mặc dù nền kinh tế Đức có thể rơi vào suy thoái kỹ thuật trong quý thứ 2 liên tiếp nhưng hầu hết các công ty vốn hóa lớn nhất trên DAX lại có các hoạt động kinh doanh toàn thế giới chứ không chỉ riêng gì trong nước nên ít bị ảnh hưởng bởi nền kinh tế trong nước. Kết quả kinh doanh vẫn có sức tăng trưởng tốt. Các công ty vốn hóa lớn như Siemens báo cáo lợi nhuận tăng hơn gấp đôi vào Q1/2024, SAP tăng trưởng gần 20%, Airbus tăng trưởng hơn 10% lợi nhuận, hay như Allianz cũng báo cáo lợi nhuận cả năm tăng 30%. Điều trái ngược hoàn toàn với tình hình nền kinh tế.

Mức định giá tương đối với P/E forward hiện tại chỉ ở mức trung bình trong 20 năm gần nhất tại 12.49 lần, chỉ có mức P/B trailing mới đạt gần mức cao với 4.25 lần, gần mức 5 lần tại đỉnh cũ năm 2021.

Ngoài ra, kỳ vọng về việc cắt giảm lãi suất sớm của Đức khi nền kinh tế rơi vào suy thoái kỹ thuật cũng giúp thị trường tăng mạnh do kỳ vọng vào việc những khó khăn nhất đã qua đi, kết hợp với Fed đưa ra tín hiệu lãi suất đạt đỉnh cũng giúp thị trường Đức tăng trưởng mạnh mẽ.

|

Về cơ bản các chỉ số đã vượt đỉnh mọi thời đại nhưng lần này khác với các lần trước với mức định giá chưa ở mức đỉnh và tình hình lợi nhuận của doanh nghiệp vẫn hứa hẹn có mức tăng trưởng tốt khi các NHTW đảo chiều chính sách tiền tệ trong thời gian tới giúp cho mức định giá tương đối giảm xuống.