Doanh nghiệp niêm yết cần cải thiện gì trong quản trị công ty?

Doanh nghiệp niêm yết cần cải thiện gì trong quản trị công ty?

Trong khuôn khổ Hội thảo Khởi động “Cuộc Bình chọn Doanh nghiệp Niêm yết 2024” (VLCA 2024) tổ chức sáng 22/03/2024, đại diện Viện Thành viên Hội đồng Quản trị Việt Nam (VIOD) đã trình bày những hạn chế cần cải thiện về quản trị công ty đối với doanh nghiệp niêm yết. Các vấn đề này được rút ra từ kết quả đánh giá giải Quản trị công ty (VCGS) 2023.

Hội thảo Khởi động “Cuộc Bình chọn Doanh nghiệp Niêm yết 2024” (VLCA 2024) tổ chức sáng 22/03/2024

|

Cụ thể, về mặt bảo vệ quyền cổ đông và đối xử công bằng giữa các cổ đông, các công ty chưa áp dụng nhiều hoặc chưa công bố cụ thể trong biên bản ĐHĐCĐ các công nghệ thông tin hiện đại, cho phép cổ đông có thể tham dự và phát biểu ý kiến tại cuộc họp ĐHĐCĐ. Ban chủ tọa ĐHĐCĐ chưa tóm lược tình hình thực hiện nghị quyết ĐHĐCĐ năm trước, báo cáo về các nội dung chưa thực hiện từ các nghị quyết trước hoặc trình ĐHĐCĐ khi có thể thay đổi nội dung quyết định của ĐHĐCĐ.

Để cải thiện, doanh nghiệp có thể áp dụng các thực hành như hướng dẫn cho cổ đông đóng góp ý kiến trước ngày tham dự ĐHĐCĐ trong thư mời tham dự; tổ chức ĐHĐCĐ trực tuyến hoặc kết hợp trực tuyến; công bố danh sách và thông tin thành viên HĐQT, ban kiểm soát, ban giám đốc tham dự ĐHĐCĐ trong biên bản đại hội; có bộ phận quan hệ nhà đầu tư (IR) và công bố chi tiết thông tin liên lạc của cán bộ IR; có thư mời họp và tài liệu ĐHĐCĐ bằng tiếng Anh.

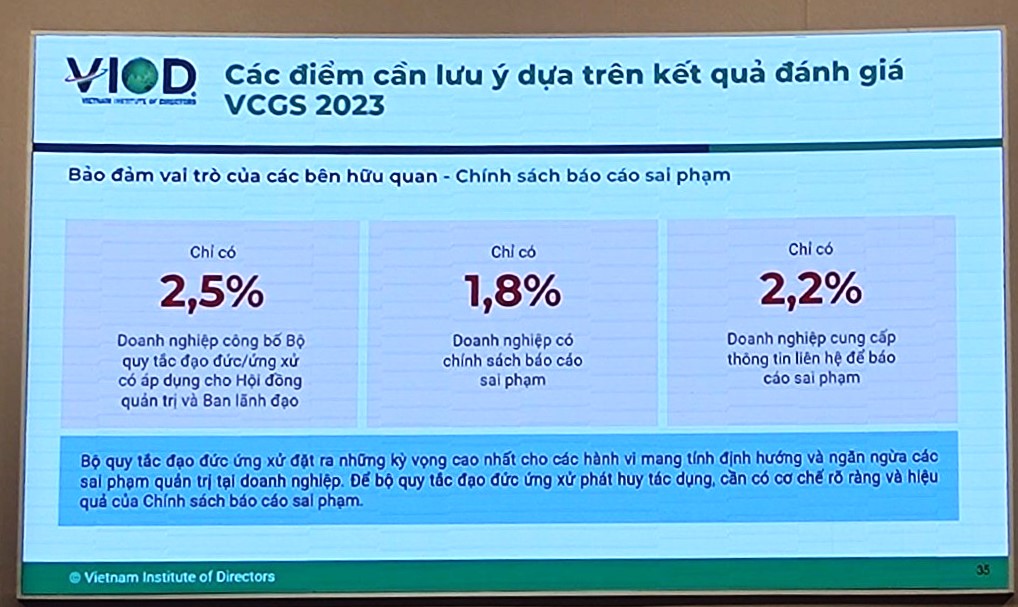

Trong bộ tiêu chí đảm bảo vai trò của các bên hữu quan, VIOD chỉ ra rằng số doanh nghiệp có Bộ quy tắc đạo đức ứng xử còn hạn chế.

Bộ quy tắc đạo đức ứng xử đặt ra những kỳ vọng cao nhất cho các hành vi mang tính định hướng và ngăn ngừa các sai phạm quản trị tại doanh nghiệp. Để bộ tắc phát huy tác dụng cần có cơ chế rõ ràng và hiệu quả của chính sách báo cáo sai phạm. Tuy nhiên, chỉ có 2.5% doanh nghiệp niêm yết công bố bộ quy tắc đạo đức có áp dụng cho HĐQT và ban lãnh đạo, 1.8% doanh nghiệp niêm yết có chính sách bao cáo sai phạm.

Tỷ lệ doanh nghiệp công bố Bộ quy tắc đạo đức ứng xử ở nhóm vốn hóa lớn là 8.3%, ở nhóm vốn hóa vừa là 2.6%, ở nhóm vốn hóa nhỏ là 1.3%.

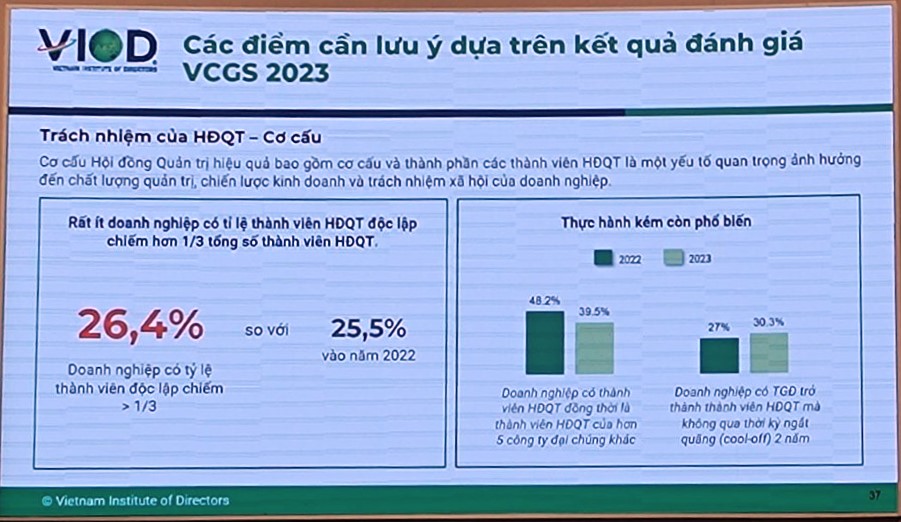

Đối với nhóm tiêu chí đánh giá về trách nhiệm của HĐQT, VIOD cũng chỉ ra nhiều điểm cần lưu ý.

Về cơ cấu nhân sự HĐQT, rất ít doanh nghiệp có tỷ lệ thành viên HĐQT độc lập chiếm hơn 1/3 tổng số thành viên HĐQT. Năm 2023, có 26.4% doanh nghiệp niêm yết có tỷ lệ thành viên độc lập chiếm 1/3 HĐQT, tăng so với con số 25.5% năm trước.

Không nhiều doanh nghiệp thành lập ủy ban chuyên trách. Cụ thể, số liệu 2023 chỉ ra chỉ 10.6% doanh nghiệp có thành lập ủy ban đề cử/ủy ban lương thưởng. 18.8% doanh nghiệp có thành lập ủy ban kiểm toán trong HĐQT.

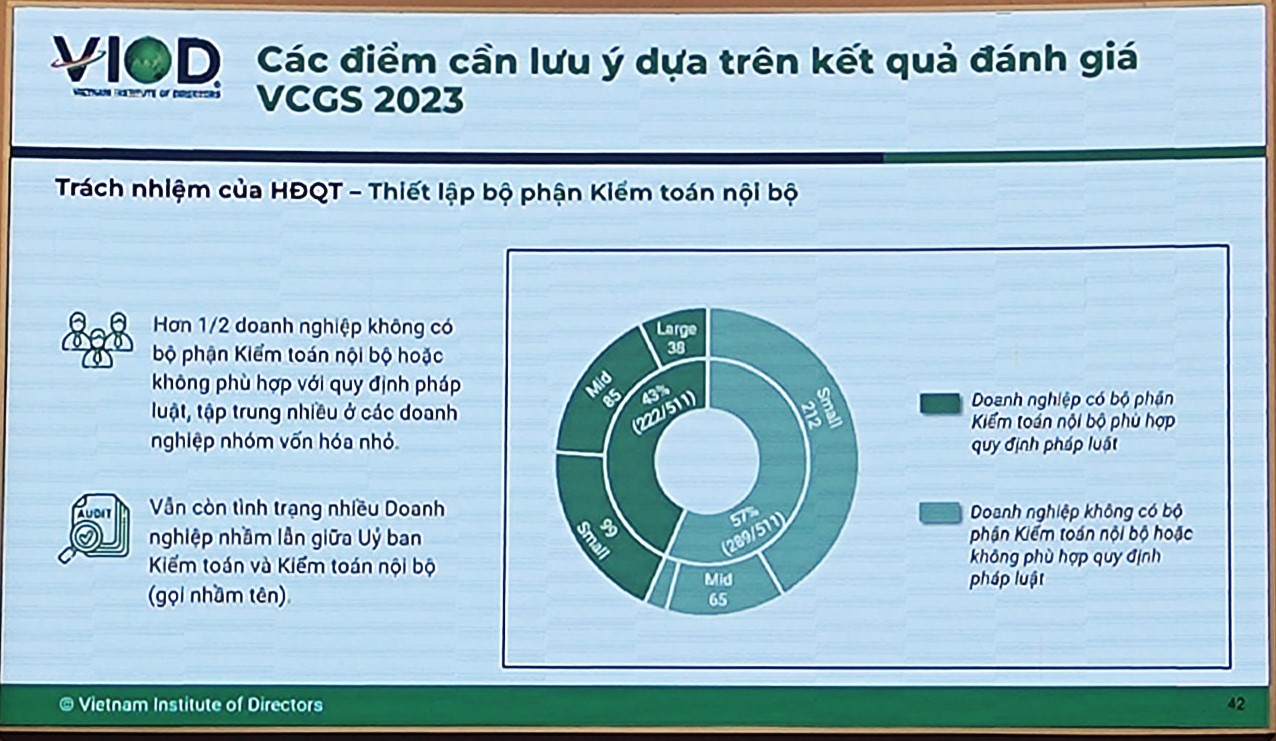

Nhiều doanh nghiệp vẫn chưa thiết lập bộ phận Kiểm toán nội bộ. Hơn 1/2 doanh nghiệp không có bộ phận Kiểm toán nội bộ hoặc không phù hợp quy định pháp luật, tập trung nhiều ở các doanh nghiệp nhóm vốn hóa nhỏ.

Một điểm cần lưu ý khác là vai trò của người phụ trách quản trị công ty/thư ký công ty. Năm 2023, VIOD đánh giá tình hình bổ nhiệm người phụ trách quản trị công ty/thư ký công ty đã có sự cải thiện nhiều. Tuy nhiên, công tác triển khai tập huấn đối với đối tượng nhân sự này còn rất hạn chế, chỉ có 6.7% doanh nghiệp có người phụ trách quản trị công ty/thư ký công ty tham gia các khóa tập huấn liên quan đến vai trò, trách nhiệm của họ.

Từ đó, VIOD đề xuất một số kế hoạch hành động với doanh nghiệp để đáp ứng các yêu cầu về quản trị doanh nghiệp như sau:

Doanh nghiệp nên có thư mời cổ đông đóng góp ý kiến trước ĐHĐCĐ, áp dụng nhiều phương tiện công nghệ trong ĐHĐCĐ hỗ trợ cổ đông biểu quyết và cho ý kiến.

Doanh nghiệp cần đáp ứng các yêu cầu công bố thông tin về phát triển bền vững theo luật định.

Về phần trách nhiệm của HĐQT, nên có quy định tóm lược tình hình nghị quyết năm trước; thiết lập bộ phận kiểm toán nội bộ. Đồng thời, thành viên HĐQT độc lập đánh giá Báo cáo hoạt động của HĐQT trong năm.

Chí Kiên