DPM - Cổ phiếu phòng thủ lý tưởng

DPM - Cổ phiếu phòng thủ lý tưởng

Bất chấp triển vọng khá u ám của ngành phân bón, cổ phiếu của Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM) vẫn là lựa chọn tốt cho các nhà đầu tư ưa thích sự an toàn.

Ngành phân bón khó khăn trong ngắn hạn nhưng lạc quan trong dài hạn

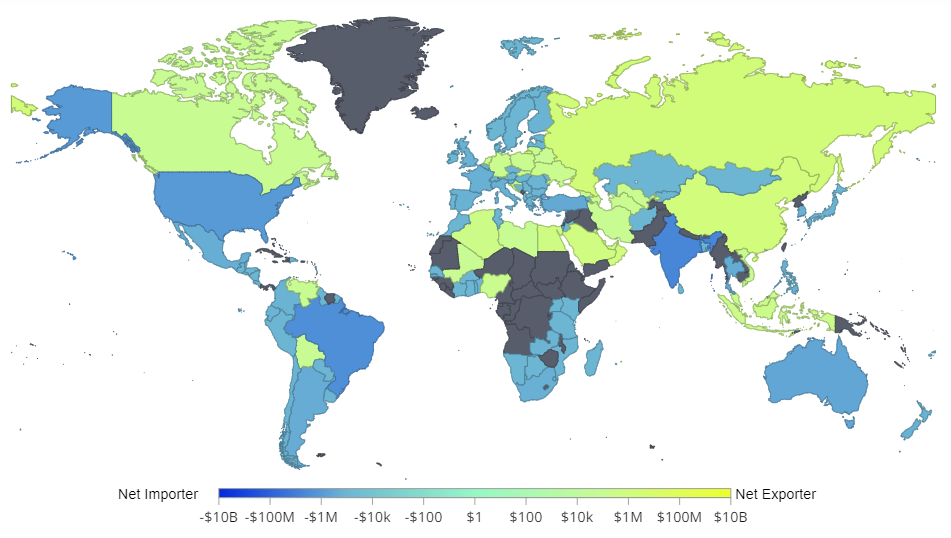

Trên khắp châu Phi và một số khu vực ở châu Á, gián đoạn trong chuỗi cung ứng phân bón đang đẩy giá lương thực lên cao và làm gia tăng tình trạng thiếu đói. Những nước thuộc nhóm nhập khẩu ròng (Net Importer) là những nước bị đe dọa lớn nhất.

Cuộc khủng hoảng lương thực xảy ra ở nhiều quốc gia đang cho thấy vai trò đặc biệt quan trọng của ngành phân bón đối với nền nông nghiệp và vấn đề an ninh lương thực của một quốc gia. Theo OEC (Observatory of Economic Complexity), Việt Nam nằm trong nhóm xuất khẩu ròng phân bón (Net Exporter).

Biểu đồ xuất - nhập khẩu ròng urê theo quốc gia

(Đvt: USD)

Nguồn: OEC

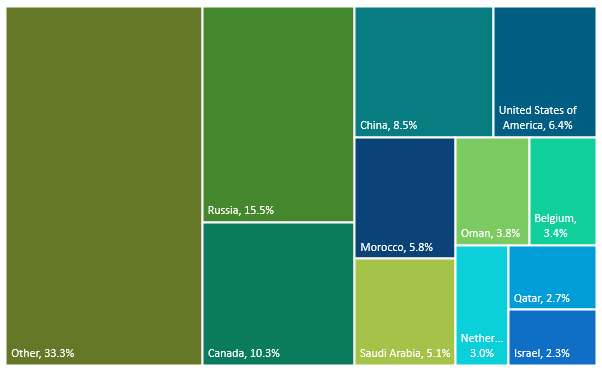

Giá urê giảm trong năm 2023 do xuất khẩu từ Nga và Trung Quốc phục hồi cũng như chi phí đầu vào để sản xuất urê (than và khí tự nhiên) giảm. Khu vực châu Á - Thái Bình Dương chiếm khoảng 70% công suất sản xuất urê toàn thế giới. Trong đó, Nga và Trung Quốc là 2 quốc gia xuất khẩu phân bón hàng đầu thế giới, nên chính sách xuất khẩu của các quốc gia này có tác động lớn đến giá urê toàn cầu.

Thị phần xuất khẩu phân bón theo quốc gia năm 2022

(Đvt: Phần trăm (%))

Nguồn: Statista

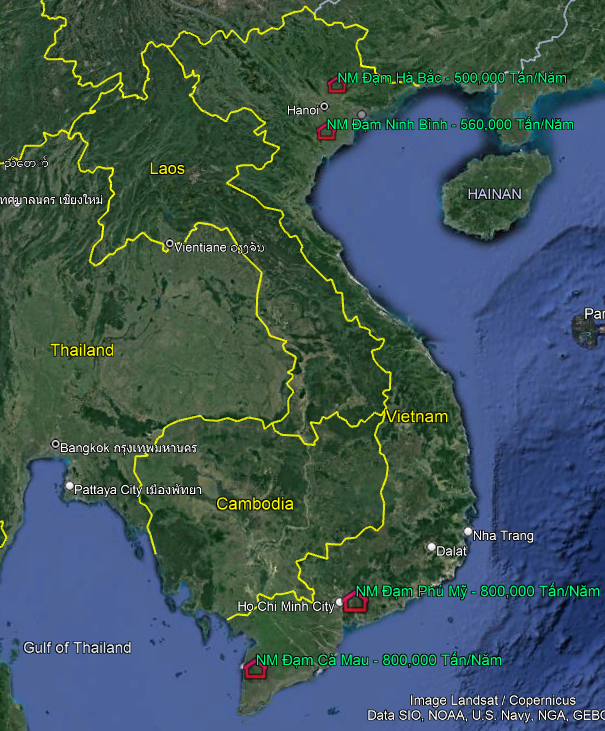

Theo Hiệp hội Phân bón Việt Nam, nguồn cung urê trong nước đang dư thừa. Cụ thể, công suất sản xuất phân đạm urê của 4 nhà máy thuộc Tập đoàn Dầu khí Việt Nam (PVN) và Tập đoàn Hóa chất Việt Nam (Vinachem) đã lên tới 2.5 triệu tấn/năm, còn nhu cầu tiêu thụ trong nước chỉ khoảng 1.6 - 1.8 triệu tấn/năm. Thị trường xuất khẩu chính của Việt Nam là các nước trong khu vực châu Á như: Campuchia, Singapore, Malaysia, Hàn Quốc, Philippines, Myanmar, Lào…

Các nhà máy sản xuất urê lớn ở Việt Nam

Nguồn: PVN

Theo hãng nghiên cứu thị trường Statista, quá trình suy giảm này sẽ còn kéo dài cho đến năm 2024 với mức đáy dự kiến xuống đến 275 USD/tấn. Tuy nhiên, sau thời điểm trên, giá urê sẽ phục hồi đều đặn cho đến năm 2035. Vì vậy, triển vọng của ngành phân bón vẫn sẽ lạc quan trong dài hạn, bất chấp những khó khăn trước mắt.

Tình hình kinh doanh ổn định, rủi ro tài chính thấp

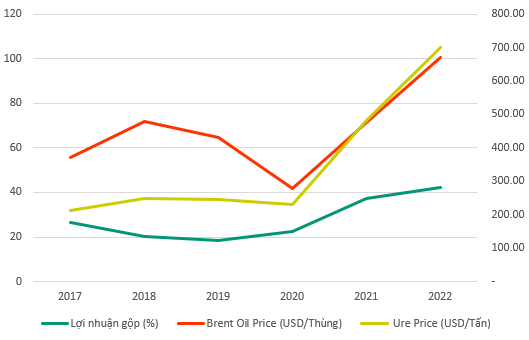

Với cơ cấu doanh thu gần 90% từ sản phẩm phân bón, DPM hiện phụ thuộc lớn vào giá dầu FO. Theo hợp đồng mua bán khí DPM công bố năm 2020, giá khí PV Gas bán cho DPM sẽ bằng 46% giá dầu FO trung bình, cộng với chi phí vận chuyển và cước phí phân phối khí (đối với nguồn khí từ bể Nam Côn Sơn). Giá dầu giảm sẽ giúp giảm chi phí sản xuất và lợi nhuận của công ty được đảm bảo.

Biến động lợi nhuận gộp của DPM, giá dầu Brent và giá urê thế giới giai đoạn 2017 - 2022

Nguồn: Investing và Vietstock Finance

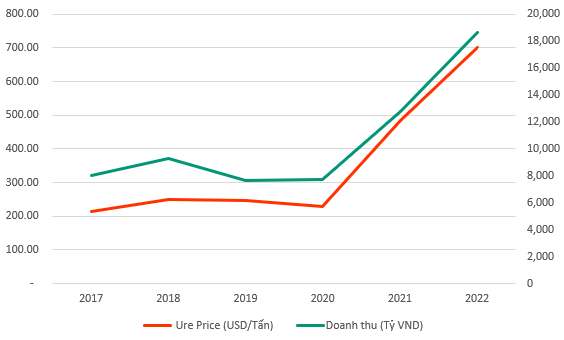

Nguồn cung trong nước đã dư thừa nên tăng trưởng doanh thu của DPM chủ yếu phụ thuộc vào tăng trưởng giá urê và xuất khẩu.

Biến động doanh thu DPM và giá urê thế giới giai đoạn 2017 - 2022

Nguồn: Investing và Vietstock Finance

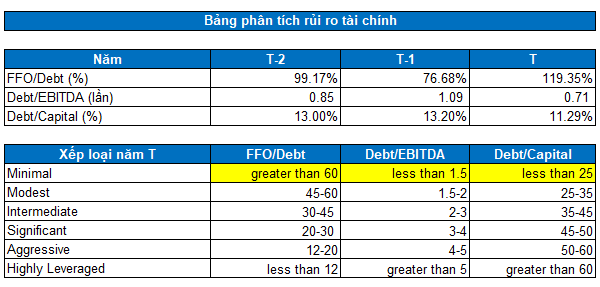

DPM có mức rủi ro tài chính ở mức rất thấp. Theo mô hình đánh giá rủi ro của Standard & Poor’s, cả 3 tỷ lệ đánh giá rủi ro tài chính bao gồm: FFO/Debt, Debt/EBITDA và Debt/Capital đều nằm ở mức rủi ro tối thiểu (minimal). Vì vậy, nhà đầu tư có thể yên tâm về sức khỏe tài chính của doanh nghiệp.

Nguồn: VietstockFinance và Standard & Poor’s

Định giá cổ phiếu

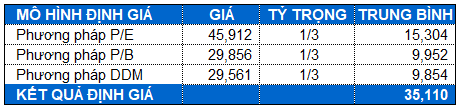

Với chính sách trả cổ tức phản ánh được tình hình lợi nhuận của công ty qua nhiều năm nên người viết sử dụng phương pháp chiết khấu cổ tức (DDM) làm mô hình định giá cho DPM. Ngoài phương pháp DDM, người viết còn sử dụng so sánh ngang các công ty trong ngành để cho ra mức giá hợp lý cho cổ phiếu của DPM.

Với tỷ trọng chia đều cho 3 phương pháp, mức giá hợp lý cho cổ phiếu của DPM nằm ở mức 35,110 đồng. Người viết thấy rằng giá cổ phiếu của DPM hiện tại đang giao dịch ở mức giá tương đối hợp lý để mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock