Mía đường được giá, nhiều doanh nghiệp nếm vị ngọt

Mía đường được giá, nhiều doanh nghiệp nếm vị ngọt

Khép lại quý 3 niên độ 2022 - 2023, bức tranh kinh doanh ngành mía đường dần hé lộ, với kết quả vượt mong đợi. Đà bứt phá của nhóm ngành này được hỗ trợ bởi giá đường thế giới đang tăng "nóng" lên mức cao nhất trong hơn một thập kỷ.

Nguồn cung đường toàn cầu bị thắt chặt là nguyên nhân khiến giá đường trên thị trường thế giới tăng cao

|

Hưởng lợi từ giá đường tăng cao

Trước lo ngại về nguồn cung khan hiếm đè nặng lên an ninh lương thực toàn cầu, giá đường đã tăng vọt lên mức cao nhất trong vòng hơn một thập kỷ. Cụ thể, giá đường thô thế giới ghi nhận nhịp tăng "thẳng đứng" từ đầu tháng 4, chạm 24.67 US cent/lb vào ngày 19/04 và cũng là mức cao nhất kể từ quý 1/2012.

Bên cạnh đà tăng phi mã của giá đường thế giới, tác động của các biện pháp phòng vệ thương mại cũng đã hạn chế lượng lớn đường nhập về, cung - cầu cân bằng hơn, giá đường trong nước được kỳ vọng duy trì ở mức cao.

Cụ thể, trong Báo cáo ngành mía đường quý 1/2023, CTCK Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) cho biết biện pháp bảo hộ đối với ngành đường trong nước đã có hiệu quả khi nhập khẩu đường từ Thái Lan, Lào và Campuchia trong quý 1 giảm hơn 12% trong với cùng kỳ, nguồn nhập thay thế chủ yếu đến từ Úc và Indonesia.

Bên cạnh đó, giá thu mua mía đã hồi phục về mức trung bình 1.05 - 1.1 triệu đồng/tấn do khan hiếm nguồn cung, tạo tiền đề thúc đẩy người nông dân mở rộng vùng nguyên liệu tạo.

Giá đường được dự báo sẽ tăng quanh mức 18,000 - 18,500 đồng/kg nhờ nhu cầu trong nước tăng và giá đường nhập khẩu kém cạnh tranh sau áp thuế thúc đẩy nhu cầu với đường trong nước.

Những thông tin trên đã góp phần mang tới triển vọng tích cực cho các doanh nghiệp sản xuất mía đường. Điều này phản ánh rõ nét trong bức tranh kinh doanh quý 3 niên độ 2022 - 2023 (từ ngày 01/01 - 31/03/2023) của các doanh nghiệp trong ngành.

|

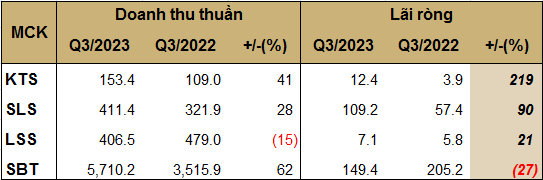

Kết quả kinh doanh quý 3 niên độ 2022 - 2023 của doanh nghiệp mía đường

(Đvt: Tỷ đồng)

Nguồn: VietstockFinance

|

Dẫn đầu đà tăng là Đường Kon Tum (KTS) với số lãi ròng thu về hơn 12 tỷ đồng, gấp 3.2 lần cùng kỳ. Đây là doanh nghiệp thường xuyên duy trì lợi nhuận khá khiêm tốn dưới 4 tỷ đồng mỗi quý, song, quý 3 niên độ 2022 - 2023, Công ty đã có sự tăng trưởng mạnh mẽ nhờ sản lượng đường tiêu thụ tăng cao.

Liền sau, Mía đường Sơn La (SLS) có được lợi nhuận ròng quý thứ hai liên tiếp duy trì trên trăm tỷ. Cụ thể, lãi ròng quý 3 đạt hơn 109 tỷ đồng, tăng 90%; và cũng mức lãi kỷ lục trong một quý của doanh nghiệp này.

Một trong những lợi thế giúp SLS đạt kết quả này đến từ việc Công ty được miễn thuế thu nhập doanh nghiệp do hoạt động chế biến nông sản tại tỉnh Sơn La (địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn). Bên cạnh đó, doanh thu hoạt động tài chính kỳ này tăng 100% lên gần 11 tỷ đồng, chủ yếu do lãi cho vay đầu tư vùng nguyên liệu mang lại gần 8 tỷ đồng.

Hay như Mía đường Lam Sơn (LSS) dù doanh thu thuần giảm hơn 15% nhưng các chi phí đều được tiết giảm đáng kể so với cùng kỳ giúp lãi ròng của Công ty tăng 22%, đạt hơn 7 tỷ đồng.

Một đơn vị lớn trong ngành là Đường Quảng Ngãi (QNS) – chủ thương hiệu Vinasoy có niên độ tài chính thông thường kết thúc vào 31/12 hàng năm. Hiện, Công ty đã công bố BCTC hợp nhất quý 3/2023 với doanh thu thuần gần 2,130 tỷ đồng, lãi ròng gần 317 tỷ đồng, tăng lần lượt 17% và 80% so với cùng kỳ.

Về từng mảng kinh doanh, QNS cho biết một số sản phẩm có mức tăng trưởng cao như sản phẩm đường có sản lượng tiêu thụ tăng 90%, doanh thu tăng 80%, qua đó đóng góp 746 tỷ đồng tổng doanh thu. Dù vậy, mảng sữa đậu nành vẫn giữ vai trò chủ lực với 817 tỷ đồng, giảm hơn 8%.

Trong khi phần đông doanh nghiệp đón kết quả tích cực, Thành Thành Công - Biên Hòa (TTC AgriS, SBT) công bố BCTC quý 3 niên độ 2022 - 2023 với kết quả đi lùi.

Mặc dù doanh thu thuần hơn 5,710 tỷ đồng, tăng 62%; trong đó mảng kinh doanh đường chiếm gần 91% tỷ trọng, đạt hơn 5,174 tỷ đồng, tăng 76%.

Tuy nhiên, do chi phí tài chính gấp đôi cùng kỳ, cộng thêm các chi phí bán hàng, quản lý doanh nghiệp tăng đáng kể. Kết quả, lãi ròng SBT giảm 27% còn hơn 149 tỷ đồng.

Mặc dù vẫn có sự phân hoá nhất định nhưng nhìn chung lợi nhuận của hầu hết doanh nghiệp mía đường trong quý 3 đều tăng mạnh so với cùng kỳ. Và không thể phủ nhận rằng, giá đường tăng cao là một trong những yếu tố chính cải thiện lợi nhuận của các doanh nghiệp sản xuất mía đường.

Trong Báo cáo ngành nông nghiệp công bố vào đầu tháng 4, CTCK VNDirect cho rằng các công ty chủ yếu sử dụng nguyên liệu mía trong nước như SLS và LSS sẽ được hưởng lợi nhiều hơn từ xu hướng tăng giá đường.

Với các doanh nghiệp nhập khẩu đường thô để sản xuất đường RE như QNS hay SBT, giá bán đường cao trong năm 2023 sẽ bù đắp phần nào cho giá đường thô nhập khẩu tăng.

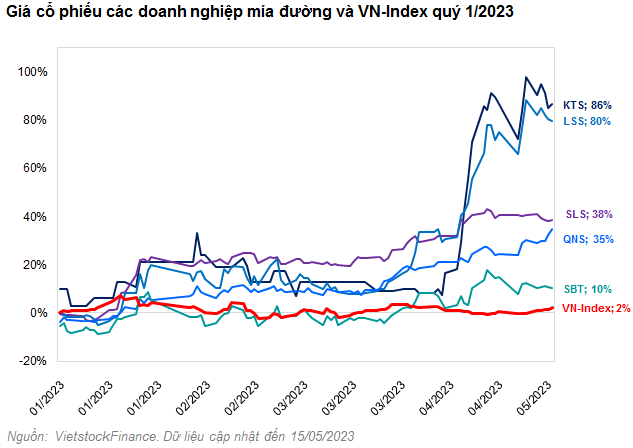

Cổ phiếu mía đường “dậy sóng”

Đồng pha với kết quả kinh doanh, nhóm cổ phiếu ngành mía đường bùng nổ cả về thị giá lẫn thanh khoản trong thời gian gần đây và là một trong số ít các ngành thu hút được dòng tiền trong giai đoạn trầm lắng của thị trường.

Cổ phiếu LSS tăng kịch trần lên mức giá 12,150 đồng/cp trong phiên 08/05, tăng tới 90% so với đầu năm.

Trong cùng khoảng thời gian, cổ phiếu KTS đạt 26,300 đồng/cp, tăng 79%; cổ phiếu QNS đạt 44,500 đồng/cp, tăng 32%; “ông lớn” SBT tăng thấp nhất 14% lên 16,600 đồng/cp.

Riêng SLS trở thành hiện tượng trên sàn khi liên tiếp chinh phục vùng đỉnh lịch sử và thành công lập đỉnh mới 175,000 đồng/cp trong phiên 25/04, tăng 43% so với đầu năm, và cũng nằm top cổ phiếu “đắt” nhất sàn chứng khoán thời điểm hiện tại.

Thế Mạnh