VSC - Vẫn còn tiềm năng phát triển (Kỳ 1)

VSC - Vẫn còn tiềm năng phát triển (Kỳ 1)

CTCP Container Việt Nam (HOSE: VSC) được giới phân tích đánh giá là một trong những doanh nghiệp cảng biển có nhiều tiềm năng tại khu vực cảng biển Hải Phòng với nhiều kế hoạch đầu tư tham vọng. Tuy nhiên, nhà đầu tư cần lưu ý về áp lực cạnh tranh lớn trong dài hạn khi các bến cảng nước sâu tại khu vực Lạch Huyện đi vào khai thác.

Tổng quan ngành cảng biển Việt Nam

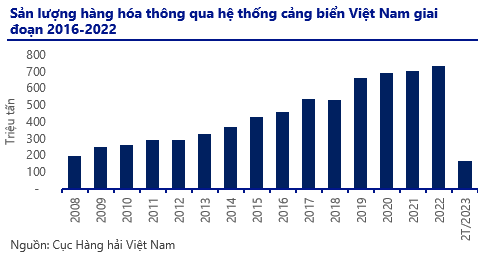

Sản lượng hàng hóa qua cảng giảm nhẹ sau 2 tháng đầu năm. Theo Cục Hàng hải Việt Nam, lũy kế 2 tháng đầu năm 2023, sản lượng hàng hóa thông qua hệ thống cảng biển cả nước đạt hơn 165.2 triệu tấn, giảm 4% so với cùng kỳ năm 2022. Trong đó, sản lượng hàng nội địa chiếm 44% lớn với 73,4 triệu tấn. Sản lượng hàng xuất, nhập khẩu đạt 91.3 triệu tấn. Đáng chú ý, sản lượng hàng container sụt giảm mạnh so với cùng kỳ năm 2022, phản ánh suy thoái kinh tế thế giới. Cụ thể sau 2 tháng đầu năm 2023, lượng hàng container qua các cảng biển đạt 52.8 triệu tấn, giảm 9%. Lượng hàng tính theo TEUs đạt 5,177 TEUs, giảm 15%.

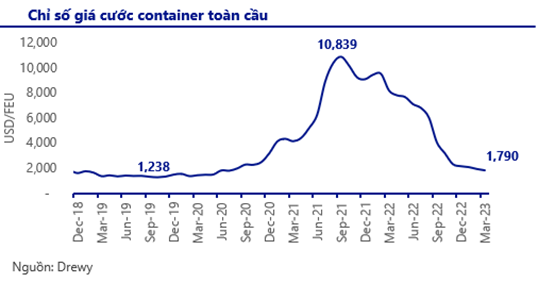

Thách thức trong ngắn hạn. Về ngắn hạn, triển vọng ngành cảng biển Việt Nam được dự báo sẽ đối mặt với nhiều thách thức trong năm 2023, sản lượng khai thác của các doanh nghiệp cảng biển sẽ khó tránh khỏi sự sụt giảm khi nhiều nền kinh tế lớn đang đối phó với vấn đề lạm phát, lãi suất và nhu cầu tiêu dùng yếu. Tuy nhiên, các yếu tố như nền kinh tế Trung Quốc phục hồi sau dịch (thị trường XNK lớn nhất của Việt Nam), giá cước container quốc tế và giá dầu thấp sẽ kích thích nhu cầu giao thương, giảm bớt những tác động tiêu cực.

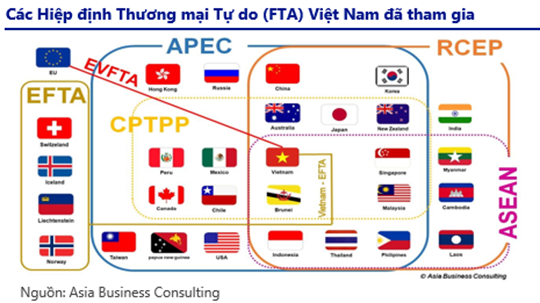

Về dài hạn chúng tôi vẫn lạc quan về dư địa tăng trưởng của ngành cảng biển Việt Nam nhờ các hiệp định FTA thế hệ mới, thu hút FDI, và những chính sách thúc đẩy phát triển ngành cảng biển & logistics của Chính phủ.

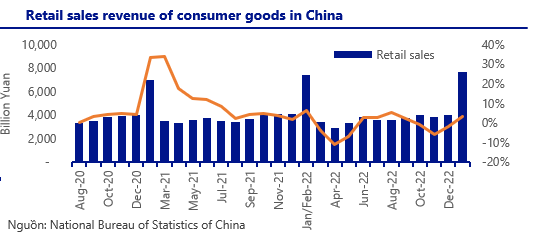

Nền kinh tế Trung Quốc đang phục hồi đúng kỳ vọng. Theo Báo cáo triển vọng kinh tế tài chính Trung Quốc do Viện nghiên cứu Ngân hàng Trung Quốc công bố ngày 03/04/2023, dự kiến tăng trưởng tổng sản phẩm quốc nội (GDP) của Trung Quốc trong quý 1 là 4.1% và tăng trưởng GDP trong quý 2 có thể cao nhất trong cả năm. Đây là yếu tố được kỳ vọng sẽ tác động tích cực đến kinh tế Việt Nam, đặc biệt là doanh nghiệp cảng biển khu vực phía Bắc sẽ được hưởng lợi do đây là khu vực cửa ngõ giao thương đường biển quốc tế chính giữa Việt Nam và Trung Quốc.

Cảng biển Hải Phòng duy trì “phong độ”. Trái ngược với sự suy yếu của cả nước, theo Cục Thống kê TP. Hải Phòng, sản lượng hàng hóa thông qua cảng trong tháng 03 đầu năm 2023 ước đạt 12.54 triệu tấn, tăng 22.41% so với tháng trước và tăng 5.74% so với cùng kỳ năm 2022. Lũy kế 3 tháng đầu năm 2023, sản lượng hàng hóa thông qua cảng biển trên địa bàn thành phố đạt 33.31 triệu tấn, tăng 12.59% so với cùng kỳ năm 2022.

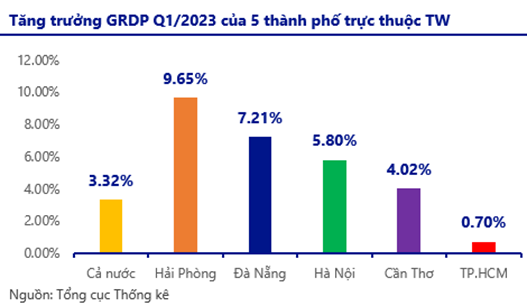

Tăng trưởng kinh tế (GRDP) của Hải Phòng trong quý I/2023 đạt 9.65%, cao nhất trong 5 thành phố trực thuộc TW; Chỉ số sản xuất công nghiệp (IIP) đạt 13.12%; Tổng kim ngạch xuất khẩu ước đạt 6.59 tỷ USD, lùi 2.5%yoy; Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ, du lịch đạt 47,346,1 tỷ đồng, tăng 13.77%yoy.

Tổng quan doanh nghiệp

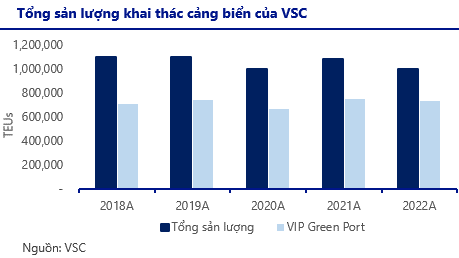

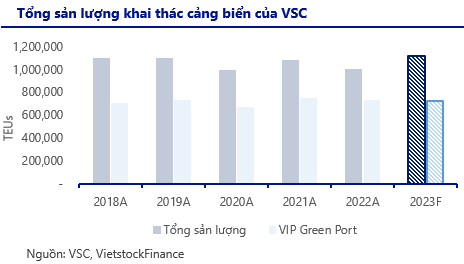

CTCP Container Việt Nam (HOSE: VSC) hiện đang khai thác 02 cảng tại TP. Hải Phòng là cảng Green Port và cảng VIP Green, với tổng chiều dài cầu cảng 750m, tổng sản lượng xếp dỡ đạt hơn 1.1 triệu TEUs/năm, hai cảng đều đang khai thác tốt đa công suất.

Trong đó, cảng Green Port nằm tại khu vực thượng nguồn (phía sau cầu Bạch Đằng), tổng chiều dài 350m, sản lượng khai thác đạt hơn 300,000 TEUs/năm. Cảng VIP Green là cảng chủ lực của VSC, đóng góp chính vào doanh thu khai thác cảng, nằm tại khu vực hạ nguồn sông Cấm, tổng chiều dài 400m, sản lượng khai thác đạt hơn 700,000 TEUs/năm.

Ngoài các cảng trực tiếp quản lý, VSC còn đầu tư vào các cảng biển ở khu vực hạ nguồn sông Cấm như Cảng Dịch vụ Dầu khí Đình Vũ (PTSC - Đình Vũ) với số vốn góp 22%; Cảng VIMC Đình Vũ là 36%. Việc đầu tư vào các cảng hạ nguồn có nhiều lợi thế trong việc thu hút nguồn hàng trong bối cảnh phần lớn hãng tàu đều đang có xu hướng tăng trọng tải đội tàu. Mặt khác, điều này còn giúp giảm tải cho các cảng chính của VSC, linh hoạt hơn trong hoạt động khai thác, qua đó gia tăng lợi thế cạnh tranh.

VSC tiếp tục thể hiện nỗ lực mở rộng hoạt động kinh doanh với kế hoạch M&A tham vọng. Cụ thể, VSC vừa công bố thông tin về việc đã ký kết hợp đồng chuyển nhượng phần vốn tại cảng Nam Hải Đình Vũ. Doanh nghiệp cho biết, tổng mức đầu tư vào dự án này dự kiến là 2,225 tỷ đồng. Trong đó, trong đó 1,200 tỷ đồng huy động từ chào bán cổ phiếu cho cổ đông, phần còn lại (1,050 tỷ đồng) doanh nghiệp sẽ huy động từ nguồn tiền từ các tổ chức tín dụng.

Cảng Nam Hải Đình Vũ đi vào hoạt động từ năm 2014, công suất 550,000 TEUs/năm, chiều dài cầu tàu 450m, tiếp nhận cỡ tàu lên đến 48,000 DWT và diện tích bãi CY (Container Yard) là 200,000m2. Sau khi thương vụ thành công, VSC có thể trở thành doanh nghiệp cảng biển lớn nhất tại khu vực Hải Phòng với tổng chiều dài cầu tàu 1,200m, tổng công suất khai thác có thể lên đến hơn 2 triệu TEUs/năm.

Kết quả kinh doanh năm 2022

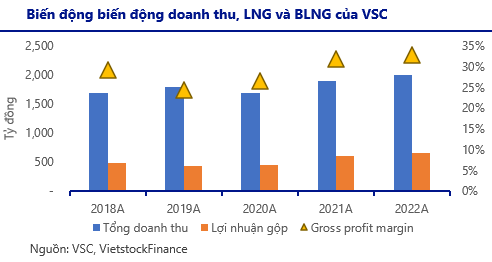

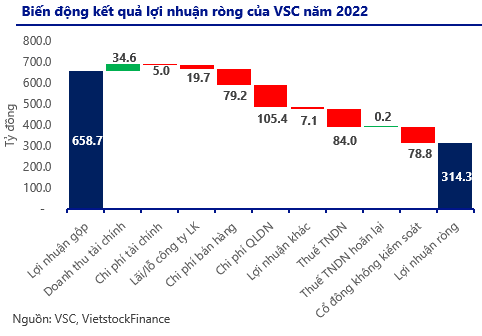

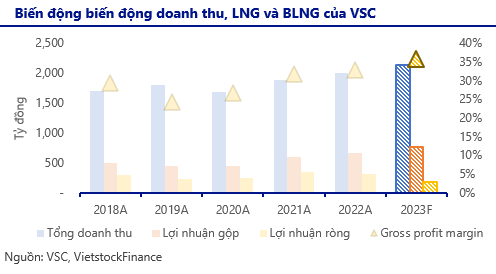

Doanh thu tăng nhẹ, biên lợi nhuận gộp tiếp tục cải thiện. Kết thúc năm 2022, VSC ghi nhận sản lượng bốc xếp cảng biển đạt 1 triệu TEUs, giảm nhẹ 7.4%yoy; Tổng doanh thu đạt 2,007 tỷ đồng, tăng nhẹ 6.09%yoy, tốc độ tăng trưởng chậm lại do ảnh hưởng từ suy thoái kinh tế khiến nhu cầu suy yếu trong các quý cuối năm. Tuy nhiên, do tốc độ tăng của giá vốn hàng bán thấp hơn tốc độ tăng của doanh thu nên lợi nhuận gộp vẫn ghi nhận tăng trưởng khá, đạt 658 tỷ đồng, tăng 9.35%yoy; Biên lợi nhuận gộp tiếp tục cải thiện lên mức 32.82%.

Chi phí hoạt động tăng mạnh. Chi phí bán hàng và chi phí quản lý doanh nghiệp đều ghi nhận mức tăng đáng kể lần lượt đạt 79 tỷ đồng (+64.18%yoy) và 105 tỷ đồng (+29.78%yoy), chủ yếu do tăng chi phí nhân viên, chi phí dịch vụ mua ngoài và chi phí liên quan đến hãng tàu.

Khoản đầu tư vào cảng VMIC Đình Vũ ghi nhận khoản lỗ. VSC ghi nhận lỗ 19.7 tỷ đồng từ công ty liên doanh/liên kết, trong đó chủ yếu là khoản lỗ từ cảng VIMC Đình Vũ (-19.1 tỷ đồng). VIMC Đình Vũ bắt đầu đi vào hoạt động từ Q3.2022, tuy nhiên cảng chỉ được phép tiếp nhận cỡ tàu 20,000 DWT giảm tải, sản lượng khai thác chủ yếu là hàng bách hóa nên thu chưa bù chi dẫn đến kết quả kinh doanh lỗ.

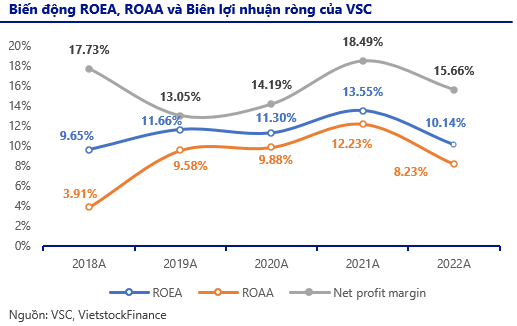

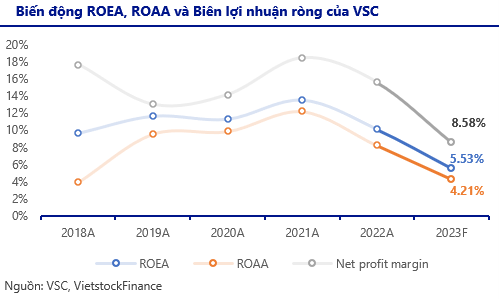

Lợi nhuận ròng và biên lợi nhuận ròng sụt giảm. Kết quả, VSC ghi nhận 314 tỷ đồng lợi nhuận sau thuế, giảm 10.19%yoy; dẫn đến biên lợi nhuận ròng cũng suy yếu so với cùng kỳ khi chỉ còn 15.66% (so với 18.49% năm 2021). ROAA và ROEA giảm xuống còn 8.23% và 10.14%.

Tình hình tài chính

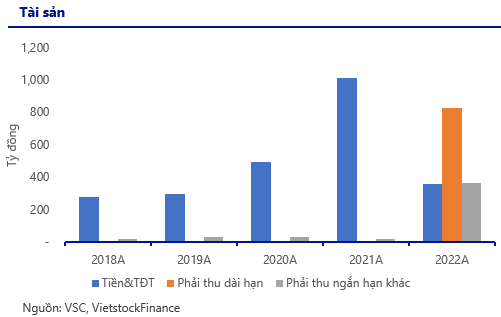

Quy mô Tổng tài sản tăng mạnh. Kết thúc năm 2022, VSC ghi nhận 4,366 tỷ đồng Tổng tài sản, tăng 33.69%yoy. Trong đó, đáng chú ý chi phí trả trước dài hạn đạt 916 tỷ đồng, tăng 414 tỷ (tăng 82.6%yoy) do hợp nhất cảng ICD Quảng Bình; Phải thu ngắn và dài hạn cũng lần lượt tăng mạnh, đạt 364 tỷ đồng (tăng 344 tỷ đồng, tăng hơn 17.5 lần) và 827 tỷ đồng (tăng 824 tỷ đồng, tăng hơn 354 lần), chủ yếu là các khoản đặt cọc (340 tỷ đồng) của các công ty con VSC để mua lại công ty mục tiêu và tiền hợp tác đầu tư (823.6 tỷ đồng) dự án khách sạn Hyatt Place Hải Phòng. Đây cũng là nguyên nhân khiến cho tiền và tương đương tiền của VSC giảm mạnh từ 1,013 tỷ đồng xuống còn 360 tỷ đồng năm 2022, tương đương giảm 64.45%yoy. Tài sản ngắn hạn giảm 9.48% xuống còn 1,305 tỷ đồng.

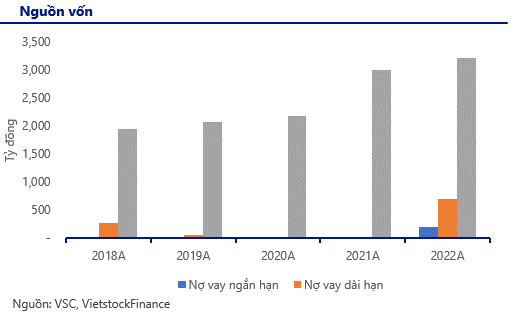

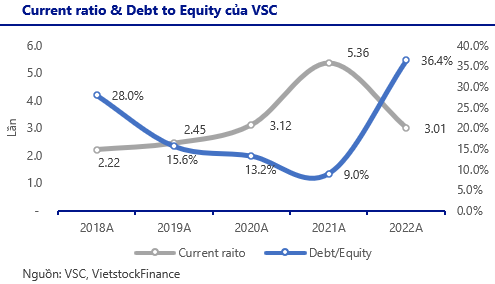

Ghi nhận nợ vay tăng trở lại. Trong một năm có nhiều hoạt động đầu tư thì nợ vay của VSC tăng cũng là điều dễ hiểu. Tổng nợ phải trả năm 2022 của VSC đạt 1,165 tỷ đồng, tăng thêm 895 tỷ đồng (tăng 331.24%yoy). Chủ yếu do tăng nợ vay tài chính ngắn và dài hạn sau 2 năm doanh nghiệp không ghi nhận nợ vay. Cụ thể, kết thúc năm 2022 VSC ghi nhận 208.4 tỷ đồng vay tài chính ngắn hạn có kỳ hạn từ 8 – 12 tháng với lãi suất từ 6.5% - 8%/năm; vay dài hạn 700 tỷ đồng Ngân hàng Bảo Việt kỳ hạn 240 tháng (20 năm).

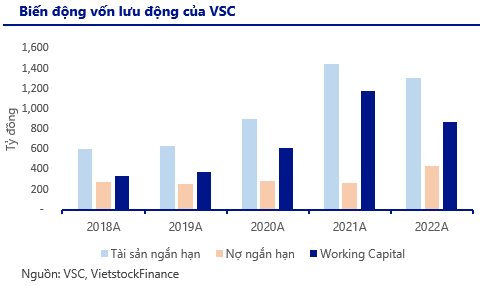

Vốn lưu động (Working capital) của VSC đã có sự thay đổi khi ghi nhận sụt giảm đáng kể so với năm 2021 nhưng vẫn ở mức cao, điều này cho thấy doanh nghiệp vẫn hoàn toàn có khả đáp ứng đầy đủ các nghĩa vụ nợ ngắn hạn và không gặp khó khăn về thanh khoản.

Đánh giá rủi ro tài chính

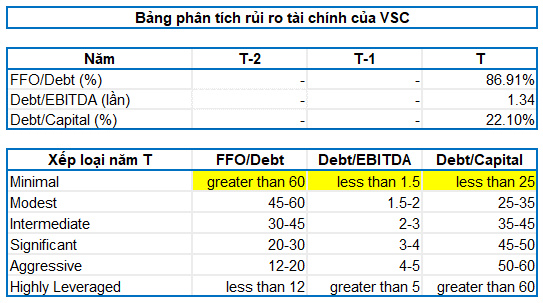

Xét đánh giá dựa theo tiêu chuẩn Standard & Poor's, kết quả cho thấy rủi ro tài chính của VSC đã tăng trở lại sau khi doanh nghiệp gia tăng sử dụng nợ vay để tài trợ cho hoạt động đầu tư. Tuy nhiên, các chỉ số FFO/Debt, Debt/EBITDA và Debt/Capital của VSC đều đang ở mức an toàn. Điều này cho thấy dòng tiền thu được từ hoạt động kinh doanh của VSC vẫn đảm bảo cho các nghĩa vụ tài chính.

Ước tính kết quả kinh doanh

Chúng tôi kỳ vọng các cảng biển của VSC sẽ tiếp tục hoạt động tối đa công suất trong năm 2023, tổng sản lượng ước đạt 1.14 triệu TEUs (tăng 11.23%yoy) nhờ hoạt động khai thác cảng biển ở Hải Phòng vẫn duy trì tăng trưởng khá tốt trong quý đầu năm, bên cạnh đó nền kinh tế Trung Quốc kỳ vọng sẽ bước vào giai đoạn phục hồi hoàn toàn sau quý 2, tiêu dùng dự kiến tăng trưởng khả quan. Chúng tôi kỳ vọng tổng doanh thu năm 2023 của VSC đạt 2,141 tỷ đồng (tăng 6.7%yoy), lợi nhuận gộp đạt 765 tỷ đồng (tăng 16.14%yoy), biên lợi nhuận gộp cải thiện từ mức 32.82% lên 35.72% nhờ tiếp tục nỗ lực giảm chi phí dịch vụ mua ngoài. Lợi nhuận ròng năm 2023 ước đạt 184 tỷ đồng, giảm mạnh 41.53%yoy do ảnh hưởng từ chi phí hoạt động, chi phí lãi vay. Bên cạnh đó, khoản đầu tư vào công ty liên kết (cảng VIMC Đình Vũ) được dự báo sẽ tiếp tục ghi nhận lỗ, khi hoạt động khai thác chưa ổn định.

Rủi ro đầu tư

- Cảng TC-HICT (Lạch Huyện) hoàn thành nạo vét đón tàu kích cỡ lớn trở lại, chia sẻ nguồn hàng từ cảng feeder truyền thống.

- Nguồn cung khai thác cảng tại khu vực Hải Phòng dự kiến tăng mạnh khi các cảng có quy mô lớn hoàn tất đầu tư và đưa vào khai thác giai đoạn 2023-2025 như cảng Nam Đình Vũ giai đoạn 2 và giai đoạn 3; bến số 3 và số 4 cảng Lạch Huyện. Điều này sẽ tạo thêm nhiều áp lực cạnh tranh.

Đón đọc:

VSC - Mua vào ở mức giá bao nhiêu là hợp lý (Kỳ 2)

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock