Triển vọng ngành ngân hàng 2023 từ góc nhìn chính sách tiền tệ

Triển vọng ngành ngân hàng 2023 từ góc nhìn chính sách tiền tệ

Tối 31/03, NHNN tiếp tục ra thông báo hạ trần lãi suất huy động đồng thời giảm lãi suất điều hành, có hiệu lực từ 03/04. Với 2 lần cắt giảm lãi suất điều hành chỉ trong khoảng 2 tuần, câu hỏi đặt ra là: Chúng ta đang ở đâu trong chu kỳ của chính sách tiền tệ và triển vọng nhóm ngành ngân hàng sẽ ra sao?

Thanh khoản và lãi suất: Mặt bằng lãi suất có giảm trong 2023?

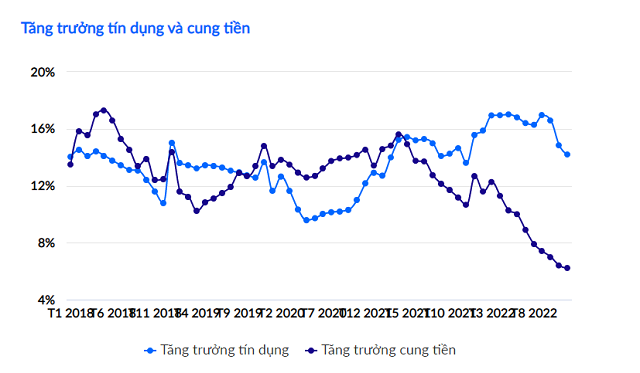

Năm 2022, không chỉ Việt Nam mà hầu hết các nước trên thế giới đều gặp vấn đề về thanh khoản và tăng trưởng cung tiền rất thấp. Theo số liệu đến hết tháng 12/2022, mức tăng trưởng cung tiền Việt Nam ở mức 6.2% là mức tăng thấp nhất trong nhiều năm trở lại đây:

Nguồn: VBMA

|

Thực trạng thanh khoản của nền kinh tế trong thời gian qua bắt đầu từ mục tiêu kiểm soát lạm phát. CPI theo tháng có dấu hiệu tăng từ tháng 10/2022, theo đó NHNN đã bắt đầu chính sách thắt chặt tiền tệ, thể hiện ở sự cẩn trọng trong việc nới room tín dụng và tăng trưởng cung tiền rất thấp. Gần đây, việc định hướng của NHNN trong việc cắt giảm lãi suất điều hành làm nhiều bên tự hỏi liệu Việt Nam đã chuyển hướng chính sách từ thắt chặt sang nới lỏng tiền tệ hay chưa, đặt trong bối cảnh Chính phủ cũng mong muốn giảm lãi suất để hỗ trợ nền kinh tế. Tuy nhiên, NHNN vẫn đang chọn cách tiếp cận thận trọng do phải quan sát yếu tố lạm phát rất kỹ lưỡng; do đó chính sách tiền tệ thắt chặt chỉ đang chuyển sang trạng thái bớt thắt chặt, dù rằng các động thái trong 2 tuần gần đây gợi ý NHNN vẫn có thể đi nhanh hơn kỳ vọng với pha thắt chặt sẽ tạo đỉnh trước khi hết quý 2 năm nay và thanh khoản của nền kinh tế sẽ dần dồi dào hơn vào các quý cuối năm, nhất là sau khi Chính phủ đẩy mạnh giải ngân các gói đầu tư công.

Về mặt bằng lãi suất, mặt bằng lãi suất huy động tăng rất cao vào thời điểm tháng 10-11/2022 và hiện tại đã giảm lại do thanh khoản hệ thống sau thời gian “đua lãi suất” trước nay đã ổn hơn. Với thực trạng này, ngoài tác động từ chính sách và định hướng như đã phân tích ở trên, có thể kỳ vọng bản thân các ngân hàng sẽ có xu hướng giảm lãi suất để tăng trưởng được tín dụng theo mục tiêu 14-15% toàn hệ thống của NHNN, dù sẽ phải chịu áp lực lớn hơn lên biên lãi ròng (NIM) trong 2023.

Triển vọng ngành ngân hàng 2023: Động lực đến từ nhóm ngân hàng bán lẻ

Thực tế, đứng ở bình diện toàn ngành NIM có thể sẽ chịu áp lực tuy nhiên triển vọng giữa các ngân hàng sẽ có sự phân hóa, trong đó đáng chú ý các ngân hàng có tỷ trọng bán lẻ cao vẫn sẽ duy trì được tốc độ tăng trưởng lợi nhuận cao hơn so với mặt bằng chung của ngành do những ngân hàng có tỷ trọng bán lẻ cao sẽ có khả năng chống đỡ với việc NIM bị thu hẹp.

Chiến lược ngân hàng bán lẻ đã là mũi nhọn chiến lược của nhiều ngân hàng trong những năm qua và nhiều cái tên đã thành công trong việc nâng tỷ trọng bán lẻ trong 2022. Trong đó, VPBank nổi lên như một trong những ngân hàng có tỷ trọng bán lẻ cao nhất, với tỷ trọng khách hàng cá nhân và SME chiếm hơn 60% danh mục cho vay của ngân hàng riêng lẻ. Đây cũng là 2 phân khúc khách hàng có sự tăng trưởng năm 2022 ấn tượng trong hoạt động kinh doanh của VPBank, đều tăng 37% so với cùng kỳ.

Số liệu khả quan trong mảng bán lẻ của VPBank là do ngân hàng đã đi trước dẫn đầu trong việc áp dụng công nghệ và chuyển đổi số. Với điểm tựa vững chắc từ số hóa, ngân hàng đã vươn lên vị trí hàng đầu trong nhiều mảng cho vay như mảng cho vay xe du lịch cá nhân, cũng như tăng nguồn thu phí thông qua bán chéo bảo hiểm - giữ vững vị thế top 3 thị trường banca tính tới cuối năm 2022. Ngân hàng cũng thành công trong việc phát triển tệp khách hàng lên hơn 24 triệu người trong một hệ sinh thái có độ phủ rộng. Nhờ vậy, CASA của ngân hàng đã tăng trưởng tốt, ở mức khoảng 10% so với năm 2021 và đạt mức 58,885 tỷ đồng. Theo kế hoạch, VPBank sẽ còn tiếp tục được đẩy mạnh CASA hơn nữa trong 2023.

Bên cạnh đó, trong 2022 bất chấp những khó khăn về thanh khoản và huy động, NIM của VPBank vẫn được bảo toàn còn nhờ dòng vốn 1.4 tỷ USD từ thương vụ chuyển nhượng 49% vốn tại FE Credit. Trong 2023, câu chuyện riêng kỳ vọng tiếp tục khi giao dịch bán vốn đã hoàn tất ngay trong những ngày cuối tháng 3/2023. Theo đó, áp lực về huy động sẽ giảm bớt đồng thời tạo ra lợi thế về chi phí vốn cho VPBank, giúp ngân hàng có thể đẩy mạnh được tín dụng với lãi suất hợp lý trong khi vẫn giữ vững NIM. Theo thông tin từ ngân hàng, giá trị của giao dịch bán vốn này đạt mức 35,9 nghìn tỷ đồng (tương đương mức giá 30.160 đồng/cổ phiếu), qua đó nâng tổng vốn chủ sở hữu của VPBank từ 103,5 nghìn tỷ đồng lên xấp xỉ 140 nghìn tỷ đồng.

Như vậy, về mặt chu kỳ Việt Nam vẫn đang trong pha thắt chặt tiền tệ. Tuy nhiên, trạng thái hiện tại đang chuyển sang bớt thắt chặt. Mặt bằng lãi suất dù không thể giảm quá nhanh vẫng sẽ có xu hướng giảm dần vào các quý cuối năm. Động lực của ngành ngân hàng, và theo đó là cơ hội cho nhà đầu tư, sẽ đến từ nhóm ngân hàng bán lẻ, đặc biệt là ngân hàng với bộ đệm thanh khoản cũng như vốn dồi dào như VPBank. Khi những diễn biến không thuận lợi từ nền kinh tế đã phản ánh vào giá, định giá hiện tại đã về vùng rất hấp dẫn, những biến động trong ngắn hạn của thị trường chính là cơ hội để gia tăng vị thế, hướng đến những phần thưởng lớn lao hơn trong tương lai gần.