Không nên dùng tâm lý của nhà giao dịch nhỏ lẻ khi đầu tư vào bất động sản

Không nên dùng tâm lý của nhà giao dịch nhỏ lẻ khi đầu tư vào bất động sản

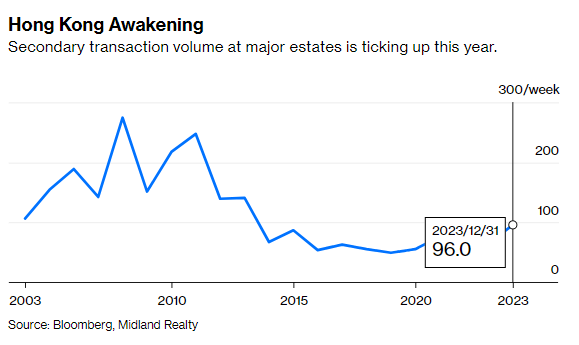

Thời gian qua, một trong những thị trường con bò tăng mạnh nhất thế giới đã chấm dứt. Sau 13 năm tăng giá liên tiếp, giá nhà ở tại Hồng Kông đã lao dốc 15.6% trong năm 2022, trong khi số người sở hữu nhà ở có giá trị còn thấp hơn khoản thế chấp (dùng để mua nhà) đã tăng lên mức cao nhất trong 18 năm.

Tuy nhiên, nhiều người dân Hồng Kông vẫn xem đây chỉ là đà giảm tạm thời và đổ xô đi xem bất động sản trong tháng trước. Số lượng giao dịch nhà ở thứ cấp tăng lên mức đỉnh 8 tháng. Khi Trung Quốc mở cửa biên giới và Fed gần kết thúc chu kỳ tăng lãi suất, họ cược rằng thị trường có lẽ đã chạm đáy.

Vì sao họ lại tự tin đến thế? Nhiều năm nới lỏng định lượng và dòng tiền nóng liên tục đổ vào lĩnh vực bất động sản đã để lại cho người dân nước này 2 ấn tượng khó phai. Đầu tiên, bất động sản có thành tích vượt trội hơn tài sản tài chính. Thứ hai, giá nhà thường tăng cùng nhịp với chỉ số chứng khoán Hang Seng. Vì vậy, khi chỉ số Hang Seng tăng 7% từ đầu năm 2023, họ nghĩ giá nhà cũng sẽ tăng như thế.

Tuy nhiên, mua bất động sản không đơn giản như mua cổ phiếu.

Đầu tiên, việc tìm nhà thường mất tới vài tháng. Nếu như 6 tháng trước đó, những người muốn mua nhà được đề xuất mức lãi suất 2%, thì nay con số đó đã lên 3.375%. Đột nhiên, họ nhận ra là mình không đủ khả năng chi trả cho việc mua nhà. Những người mua nhà không chỉ trả nhiều hơn mỗi tháng, mà các ngân hàng có thể còn không chấp nhận cho họ vay thế chấp.

Cơ quan tiền tệ của Hồng Kông đã yêu cầu các ngân hàng thực hiện các bài kiểm tra sức chịu đựng (stress tests) với người đi vay. Một tiêu chí quan trọng là khoản trả hàng tháng không được vượt quá 50% thu nhập hàng tháng của họ. Sự biến động về lãi suất cho vay có thể khiến người dân không còn đáp ứng được tiêu chí này.

Ngoài ra, người dân thường vay nợ để mua bất động sản. Một năm về trước, để hỗ trợ cho người dân, Hồng Kông cho phép người dân có thể vay tới 80% với các căn hộ có định giá 12 triệu HKD (1.5 triệu USD), thay vì mức giới hạn 10 triệu HKD trước đó. Được biết, căn hộ 12 triệu HKD thường có diện tích gần 70 m2 ở Taikoo Shing – một khu dân cư dành cho tầng lớp trung lưu và thường được các đại lý bất động sản sử dụng làm thước đo chuẩn.

Ở mức lãi suất vay 2%, một hộ gia đình có thu nhập hàng tháng 77,000 HKD có thể tận dụng chính sách mới để mua nhà. Tuy nhiên, mọi thứ sẽ khác khi lãi suất vay thế chấp lên 3.375%. Những người mua nhà đầu tiên sẽ cần mức thu nhập khoảng 90,000 HKD/tháng, theo ngân hàng lớn nhất Hồng Kông, HSBC.

Nói cách khác, vấn đề không phải là người mua nhà bình thường không thể xác định đáy thị trường, mà là họ không thể chi trả khi thị trường ở đáy.

Trong 1 tháng qua, tác giả bài viết Shuli Ren dành phần lớn thời gian trao đổi với các đại lý bất động sản và người mua tiềm năng. Bà cảm thấy nhà ở vẫn được xem là một khoản đầu tư hơn là một căn nhà để ở. Thậm chí, khi tới xem nhà lần đầu tiên, một nhân viên bất động sản sẽ nói với bạn cách tân trang lại nhà và bán lại để có lãi trong vài năm.

Rõ ràng, người dân Hồng Kông không đón nhận thông điệp “nhà là để ở chứ không phải để đầu cơ”. Tuy nhiên, đừng dùng tâm lý của nhà giao dịch nhỏ lẻ để đầu tư nhà ở. Bất động sản quá kém thanh khoản và mù mờ để có thể được đầu tư như chứng khoán.

*Bài viết thể hiện quan điểm của Shuli Ren trên Bloomberg Opinion.

Vũ Hạo (Theo Bloomberg)