Khi nào thị trường tạo đáy?

Khi nào thị trường tạo đáy?

Thị trường bắt đầu phục hồi từ giữa tháng 11/2022, sau khi điều chỉnh mạnh 40% trong năm. Một số chỉ báo đang cho thấy vùng 880 điểm của VN-Index có thể là một đáy quan trọng hoặc ít ra thì giai đoạn này cũng gần với thời điểm tạo đáy dài hạn của thị trường. Bài viết dưới đây giới thiệu một số công cụ giúp nhà đầu tư quan sát đáy dài hạn của thị trường.

Dò đáy

Năm 2022, chứng kiến sự điều chỉnh mạnh của thị trường khi chỉ số VN-Index giảm 40% từ tháng 04 - 11/2022. Điều này làm rất nhiều cổ phiếu giảm sâu. Dòng tiền từ khối ngoại giải ngân mạnh trong 6 tuần cuối năm giúp thị trường có sự phục hồi tốt đặt ra câu hỏi khó cho nhà đầu tư rằng liệu thị trường đã tạo đáy hay chưa.

Thành thật mà nói, việc xác định đáy thị trường là điều không hề dễ. Không có bất kỳ công cụ phân tích kỹ thuật hay cơ bản nào xác định chính xác đâu là đáy. Trong ngắn hạn, thị trường được dẫn dắt bởi tâm lý của nhà đầu tư. Như Issac Newton từng nói về tâm lý trong đầu tư chứng khoán: “Tôi có thể tính toán được sự chuyển động của các hành tinh, nhưng không thể tính toán được sự điên rồ của con người”.

Xác định “giai đoạn” tạo đáy có phần dễ hơn. Theo đó, xu hướng trong trung và dài hạn của thị trường sẽ được dẫn dắt bởi các yếu tố cơ bản (vĩ mô và vi mô). Chỉ cần các yếu tố này được cải thiện thì nhà đầu tư có thể xác định giai đoạn tạo đáy của thị trường. Với những nhà đầu tư chuyên nghiệp, việc theo dõi những yếu tố này khá đơn giản dựa trên kỹ năng và kinh nghiệm. Tuy nhiên với nhà đầu tư mới, việc này lại gặp chút vấn đề liên quan đến việc đọc hiểu các hàm ý từ những thông tin vĩ mô mang lại.

Có một số công cụ dễ dàng để nhà đầu tư cá nhân có thể theo dõi các giai đoạn hình thành đáy của thị trường, dựa trên các yếu tố cơ bản và kỹ thuật (sẽ được đề cập bên dưới). Một số công cụ xác định giai đoạn tạo đáy của thị trường theo phân tích kỹ thuật đã được giới thiệu trong bài “VN-Index: Quan sát tín hiệu đảo chiều”. Vì thế, bài viết này tập trung vào các công cụ mang yếu tố cơ bản nhiều hơn.

Khuyến nghị mua từ giới phân tích

Một góc nhìn để xem liệu thị trường đã gần với đáy dài hạn theo cơ bản hay chưa là từ khuyến nghị của các nhà phân tích. Nhà phân tích là những người làm trong các công ty chứng khoán, quỹ đầu tư, ngân hàng đầu tư hoặc tổ chức tài chính có nhiệm vụ cung cấp các báo cáo phân tích cổ phiếu, thị trường. Các báo cáo này sẽ đưa ra các khuyến nghị mua, bán hoặc nắm giữ dựa trên đánh giá về yếu tố cơ bản, dòng tiền của doanh nghiệp. Các khuyến nghị này được đưa ra dựa trên các phân tích kỹ lưỡng của nhà phân tích về giá trị nội tại của doanh nghiệp trong dài hạn, nên có thể xuất hiện một số tín hiệu quan trọng về thị trường, nhất là các giai đoạn tạo đáy dài hạn.

Cần lưu ý, các nhà phân tích sẽ có xu hướng phát hành các báo cáo khuyến nghị mua nhiều hơn so với khuyến nghị bán, do các yếu tố liên quan đến triển vọng nghề nghiệp của nhà phân tích. Vì thế, chúng ta chỉ nên tập trung vào các khuyến nghị mua để đánh giá những tín hiệu được đưa ra.

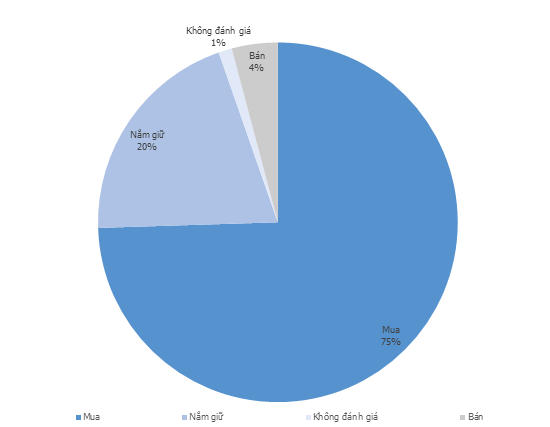

Số lượng báo cáo chia theo khuyến nghị năm 2022

|

Hình 2 cho thấy số lượng các khuyến nghị mua của giới phân tích từ năm 2020 đến nay. Khi thị trường chứng khoán ở vùng giá cao vào tháng 01 - 04/2022, các cổ phiếu hầu hết đều được giao dịch với mức giá cao hơn so với kỳ vọng nên các nhà phân tích sẽ khó tìm được các cơ hội để đưa ra khuyến nghị mua (dựa trên phân tích cơ bản). Do đó, số lượng khuyến nghị không nhiều, khoản 47 trong quý 1.

Tuy nhiên, khi thị trường bắt đầu điều chỉnh từ tháng 04/2022, giá cổ phiếu đã giảm về những mức hấp dẫn hơn. Lúc này, các cơ hội đầu tư đã xuất hiện nhiều hơn. Đỉnh điểm là vào quý 3 và quý 4, khi thị trường điều chỉnh 30 - 40%, có nhiều cổ phiếu giảm mạnh trên 50% thì định giá của một số doanh nghiệp sẽ trở nên hấp dẫn. Nhà phân tích có thể dễ dàng tìm thấy những cơ hội đầu tư dài hạn. Vì thế, số lượng báo cáo có khuyến nghị mua mới gia tăng đột biến, lên 167 trong quý 3 và 284 trong 2 tháng đầu quý 4.

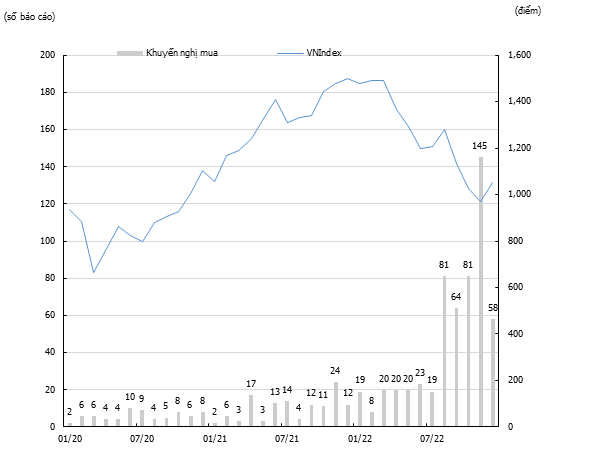

Số lượng báo cáo có khuyến nghị mua và VN-Index

|

Số lượng báo cáo từ nhà phân tích có thể bị ảnh hưởng từ số lượng các nhà phân tích hoạt động trên thị trường. Nhưng, để tăng mạnh 255% và 504% số lượng khuyến nghị so với quý 1 không thể chỉ dựa trên việc gia tăng số lượng nhà phân tích. Nếu số lượng nhà phân tích nhiều nhưng các cơ hội ở mức thấp thì nhà phân tích sẽ rất khó đưa ra các khuyến nghị mua. Vì thế, việc số lượng các khuyến nghị mua đang ở mức cao kỷ lục có thể cho thấy sự hấp dẫn của thị trường chứng khoán Việt Nam trong dài hạn. Điều này cho thấy vùng đáy dài hạn đang được hình thành.

Hệ số PE

Hệ số PE được tính toán bằng cách lấy lợi nhuận trên mỗi cổ phiếu chia cho giá cổ phiếu. Dựa trên cách tính toán mà hệ số này được chia thành hai hệ số con là PE forward và PE trailing. Nếu PE trailing sử dụng lợi nhuận trong quá khứ để tính toán thì PE forward lại sử dụng lợi nhuận tương lai. Do sử dụng lợi nhuận tương lai để tính toán nên hệ số phản ánh những kỳ vọng cả tốt lẫn xấu của thị trường. Vì thế, có thể sử dụng hệ số PE forward để đánh giá xem định giá của thị trường như thế nào. Ví dụ, nếu PE forward là 9, điều đó có nghĩa nhà đầu tư có thể nhận được 1 đồng lợi nhuận trong tương lai nếu đầu tư 9 đồng để mua cổ phiếu hay hiểu một cách đơn giản là lợi nhuận kỳ vọng khi đầu tư cổ phiếu đó là 12.5% nếu mọi thứ không đổi và đúng như kỳ vọng. Hệ số này càng thấp chứng tỏ định giá thị trường càng hấp dẫn.

PE forward của chỉ số VN-Index (Nguồn: Bloomberg)

|

Hình 3 cho thấy PE của chỉ số VN-Index từ 2020 đến 2022. Khi chỉ số giảm về vùng 900 điểm trong tháng 11/2022, PE forward còn 8 - 9x, mức thấp hơn đáy tháng 04/2020 khi dịch COVID-19 bắt đầu bùng phát. Điều này cho thấy sự hấp dẫn của thị trường chứng khoán Việt Nam về mặt định giá ở thời điểm đó.

Có thể thị trường không thể bật tăng ngay lập tức. Nhưng với mức định giá hấp dẫn như vậy thì dòng tiền của nhóm nhà đầu tư chuyên nghiệp sẽ được giải ngân vào thị trường, để tận dụng sự điều chỉnh lúc đó nhằm kiếm lời.

Trần Trương Mạnh Hiếu - Trưởng phòng phân tích Chứng khoán KIS Việt Nam