VDSC: VN-Index sẽ dao động trong khoảng 1,050-1,150 điểm

VDSC: VN-Index sẽ dao động trong khoảng 1,050-1,150 điểm

Tại báo cáo chiến lược tháng 10, CTCP Chứng khoán Rồng Việt (VDSC) cho rằng triển vọng tăng trưởng lợi nhuận sau thuế quý 3 của các doanh nghiệp sẽ chưa tạo nhiều động lực cải thiện cho thị trường. Do đó, VDSC dự báo VN-Index sẽ dao động trong khoảng 1,050-1,150 điểm trong kịch bản cơ sở.

Triển vọng tăng trưởng toàn cầu suy giảm

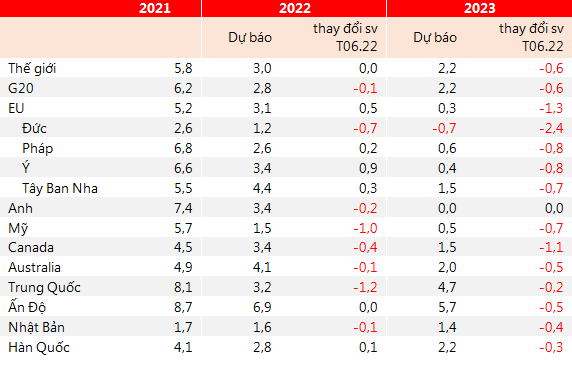

Trong báo cáo tháng 9/2022, Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã hạ dự báo tăng trưởng của hầu hết nền kinh tế. Theo đó, điều chỉnh dự báo tăng trưởng toàn cầu năm 2023 từ mức 2.8% về 2.2%, giảm 0.6% so với dự báo tháng 6. Ngoài ra, OECD cũng điều chỉnh giảm 0.7% tại Mỹ, 1.3% tại châu Âu và 0.2% tại Trung Quốc.

|

Dự báo tăng trưởng GDP các nước

Nguồn: OECD, VDSC

|

Lạm phát tăng nhanh khiến hầu hết quốc gia phải thực hiện chính sách tiền tệ thắt chặt. Tuy nhiên, vấn đề đáng lo ngại là lạm phát có khả năng tiếp tục kéo dài khi căng thẳng chiến sự Nga-Ukraine vẫn đang tiếp diễn và lạm phát đã bén rễ sâu hơn vào nhóm ngành dịch vụ.

Điều này có thể khiến Ngân hàng Trung ương (NHTW) các nước tiếp tục nâng lãi suất thời gian tới và bỏ ngỏ câu trả lời sẽ kéo dài việc tăng lãi suất bao lâu.

Trong ngắn hạn, với triển vọng kinh tế suy giảm, lãi suất Mỹ và USD dự báo tiếp tục xu hướng tăng sẽ là rào cản với dòng vốn đầu tư gián tiếp vào các thị trường mới nổi, trong đó có Việt Nam.

Lãi suất trong nước có xu hướng tăng

So với sự mất giá của các đồng ngoại tệ và việc tăng lãi suất của NHTW các nước, giai đoạn đầu năm đến nay, tỷ giá và lãi suất trong nước có sự biến động ít hơn đáng kể. Một phần đến từ sự hỗ trợ rất lớn từ vai trò điều tiết của Ngân hàng Nhà nước (NHNN).

Tuy nhiên, VDSC dự báo mặt bằng lãi suất tại các NHTM trong nước nhìn chung sẽ trong xu hướng tăng vào thời gian tới dưới áp lực đà tăng lãi suất của Fed dự kiến kéo dài sang năm 2023; ảnh hưởng ngắn hạn của Nghị định 65/2022 về phát hành trái phiếu riêng lẻ cho nhà đầu tư cá nhân. Ngoài ra, chênh lệch lãi suất tại Việt Nam và Mỹ vẫn chưa thể cân bằng các rủi ro. Việc lãi suất trong nước tiếp tục xu hướng tăng trong giai đoạn tiếp theo sẽ dẫn đến rủi ro giảm hoạt động đầu tư của nhóm nhà đầu tư trong nước.

Bên cạnh đó, với định hướng ổn định lạm phát và tỷ giá, VDSC cho rằng NHNN sẽ vẫn thận trọng trong chính sách tiền tệ trong các tháng cuối năm 2022 và đầu 2023.

Do đó, hạn mức tín dụng và hoạt động cung tiền sẽ tiếp tục được kiểm soát chặt chẽ. Điều này sẽ ảnh hưởng đến mức tăng trưởng chung của các ngành, cũng như lượng tiền tham gia giao dịch trên thị trường.

|

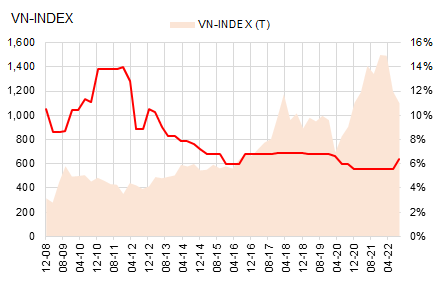

Tương quan VN-Index và lãi suất

Nguồn: VDSC

|

VN-Index được kỳ vọng dao động trong vùng 1,050-1,150 điểm

VDSC dự báo tăng trưởng lợi nhuận sau thuế quý 3/2022 của các doanh nghiệp nhìn chung vẫn khả quan so với cùng kỳ, song tốc độ tăng đã giảm đáng kể so với quý 2/2022. Vì vậy, sẽ chưa tạo nhiều động lực cải thiện cho thị trường.

Cụ thể, các nhóm ngành như hàng tiêu dùng, logistics, ngân hàng, y tế, dịch vụ tiêu dùng, công nghệ, tiện ích và khu công nghiệp được dự báo tăng trưởng lợi nhuận tích cực trong quý 3 so với cùng kỳ.

Ở chiều ngược lại, các ngành dầu khí, tài chính và vật liệu cơ bản dự báo suy giảm lợi nhuận so với quý 3/2021. Tuy nhiên, triển vọng tăng trưởng của hầu hết nhóm ngành sẽ không còn duy trì sự tăng trưởng đáng kể trong quý 4/2022 và bắt đầu ghi nhận sự suy giảm về tăng trưởng lợi nhuận sau thuế.

Trong kịch bản cơ sở, VDSC kỳ vọng VN-Index sẽ dao động trong khoảng 1,050-1,150 điểm.

Thế Mạnh