Sức cầu nhà phố/biệt thự tại TPHCM ghi nhận mức thấp nhất từ đầu năm

Sức cầu nhà phố/biệt thự tại TPHCM ghi nhận mức thấp nhất từ đầu năm

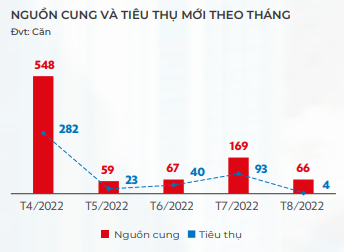

Theo báo cáo thị trường tháng 8 của DKRA, thị trường TPHCM ghi nhận nguồn cung mới nhà phố/biệt thự với 66 căn (giảm 61% so với tháng 7) từ 2 dự án mở bán mới. Tuy nhiên, chỉ có 4 căn được tiêu thụ (giảm 96% so với tháng 7), tương ứng tỷ lệ hấp thụ 6%.

Nguồn: DKRA

|

Nguồn cung và lượng tiêu thụ sụt giảm đáng kể so với tháng trước. Nhiều dự án kéo dài thời gian triển khai bán hàng do tỷ lệ booking còn khá thấp chưa đạt kỳ vọng.

Chiều ngược lại, nguồn cầu tại TPHCM bị ảnh hưởng bởi tâm lý tháng 7 âm lịch và việc khó tiếp cận vốn vay do động thái tăng cường kiểm soát tín dụng. Đây là tháng có mức cầu thị trường thấp nhất từ đầu năm đến nay.

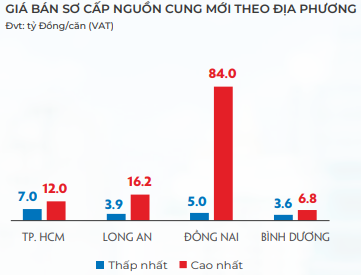

Về các yếu tố còn lại, giá bán sơ cấp không biến động nhiều so tháng trước. Các chính sách ưu đãi, chiết khấu vẫn được nhiều chủ đầu tư áp dụng để kích cầu thị trường.

Trong khi đó, tại thị trường thứ cấp, thanh khoản vẫn kém sôi động và tiếp tục xu hướng đi ngang. Giao dịch thứ cấp hạn chế và tập trung chủ yếu ở những dự án đã bàn giao nhà.

DKRA dự báo trong những tháng cuối năm, nguồn cung và lượng tiêu thụ sẽ tăng nhưng không có nhiều đột biến và tập trung chủ yếu ở khu Đông.

Khu vực TP.HCM. Nguồn: DKRA

|

Mở rộng ra các vùng phụ cận thì phân khúc nhà phố/biệt thự của khu vực trong tháng 8 có thêm 350 căn mới (giảm 83% so với tháng 7/2022), tuy nhiên chỉ có 78 căn được tiêu thụ (giảm 92%), tương ứng tỷ lệ hấp thụ 22%.

Theo DKRA, nguồn cung nhà phố/biệt thự tại TPHCM và vùng phụ cận tập trung chủ yếu ở tỉnh Đồng Nai, chiếm 51% tổng nguồn cung mới và chủ yếu đến từ giai đoạn tiếp theo của những dự án mở bán trước đó. Riêng Bà Rịa-Vũng Tàu và Tây Ninh tiếp tục không ghi nhận nguồn cung mới.

Tương tự TPHCM, DKRA cho rằng việc khách hàng khó tiếp cận nguồn vốn vay từ các ngân hàng cộng hưởng tác động tâm lý tháng 7 âm lịch ảnh hưởng lớn đến sức cầu thị trường. Lượng tiêu thụ duy trì ở mức thấp, chỉ đạt 22%, trong đó Đồng Nai chiếm tỷ trọng chủ yếu khoảng 77%.

Về giá bán, giá bán sơ cấp không có nhiều biến động so với tháng 7/2022. Nhiều chính sách bán hàng hấp dẫn được các chủ đầu tư tung ra trong tháng như cam kết cho thuê, cam kết nhận chuyển nhượng lại, gia hạn giải ngân… nhằm kích cầu.

Nguồn: DKRA

|

Tuy nhiên, ở thị trường thứ cấp, thị trường lại kém sôi động, thanh khoản ở mức trung bình, mặt bằng giá không có nhiều biến động, cục bộ có hiện tượng giảm giá ở một số dự án và khách đầu tư bị ảnh hưởng dòng tiền.

Hà Lễ