Bất động sản nghỉ dưỡng khởi sắc trong tháng 8

Bất động sản nghỉ dưỡng khởi sắc trong tháng 8

Theo báo cáo từ DKRA, phân khúc nhà phố/shophouse nghỉ dưỡng và condotel trên cả nước trong tháng 8 ghi nhận tăng trưởng cả nguồn cung và cầu so với tháng trước, tuy nhiên phân khúc biệt thự nghỉ dưỡng tiếp tục ảm đạm.

|

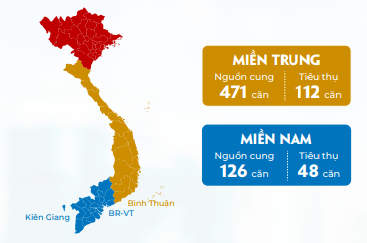

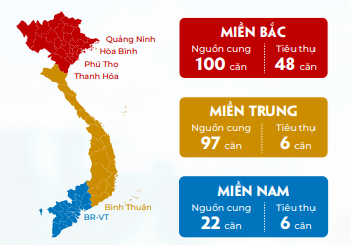

Nguồn cung và tiêu thụ mới phân khúc nhà phố/shophouse nghỉ dưỡng theo miền

Nguồn: DKRA

|

Với phân khúc nhà phố/shophouse nghỉ dưỡng, nguồn cung thị trường có thêm 597 căn trên cả nước, gấp 1.8 lần tháng trước. Nguồn cầu cũng ghi nhận tín hiệu khả quan với 160 căn được tiêu thụ, tăng 13%.

Nguồn cung nhà phố/shophouse nghỉ dưỡng tháng 8 tập trung chủ yếu ở 3 tỉnh Bình Thuận, Phú Quốc (Kiên Giang) và Bà Rịa-Vũng Tàu. Trong đó, nguồn cung mới tại Bình Thuận chiếm 79% nguồn cung mới toàn thị trường, với 471 căn từ 2 dự án quy mô lớn. Về sức cầu, dù lượng tiêu thụ tăng 13% so tháng trước nhưng tỷ lệ tiêu thụ trên nguồn cung mới chỉ đạt 27%.

Mặt bằng giá nhìn chung vẫn ổn định so tháng trước, dao động từ 7.2–59.8 tỷ đồng/căn. Các chủ đầu tư tiếp tục đưa ra các phương án thanh toán linh hoạt và giãn trong thời gian dài cùng một số ưu đãi nhằm tiếp tục thu hút người mua, góp phần tăng tỷ lệ tiêu thụ của dự án.

Theo đánh giá của DKRA, loại hình nhà phố/shophouse nghỉ dưỡng tiếp tục dẫn dắt thị trường bất động sản nghỉ dưỡng đến cuối năm. Nguồn cung mới chuẩn bị mở bán dự kiến tiếp tục tập trung ở các tỉnh Bình Thuận và Phú Quốc (Kiên Giang), chủ yếu từ các giai đoạn tiếp theo của các dự án hiện hữu.

|

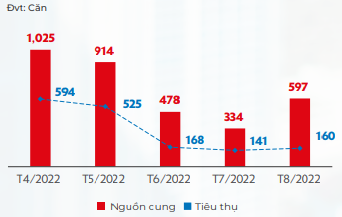

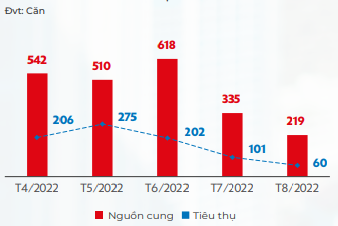

Nguồn cung và tiêu thụ mới phân khúc nhà phố/shophouse nghỉ dưỡng theo tháng

Nguồn: DKRA

|

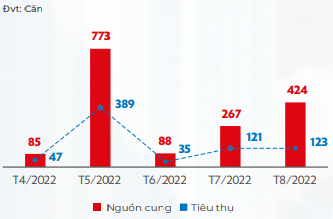

Còn tại phân khúc condotel, nguồn cung mới và lượng tiêu thụ lần lượt ghi nhận 424 căn và 123 căn, tăng 59% và xấp xỉ so tháng trước.

|

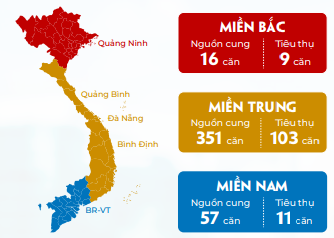

Nguồn cung và tiêu thụ mới phân khúc condotel theo miền

Nguồn: DKRA

|

Nguồn cung tăng mạnh so với cùng kỳ, nhưng vẫn ở mức thấp và tập trung cục bộ tại 1 dự án ở khu vực miền Trung - chiếm 83% tổng nguồn cung mới cả nước.

Sức cầu thị trường tăng nhưng vẫn còn khá thấp, hầu hết dự án có tình hình bán hàng chậm, chủ yếu tập trung tại Bình Định - chiếm 62% tổng lượng tiêu thụ cả nước.

Mặt bằng giá bán sơ cấp cấp ghi nhận tăng 2-7% so tháng trước. Tuy nhiên, việc tăng giá kèm theo các chính sách chiết khấu, ưu đãi, hỗ trợ lãi suất, cam kết lợi nhuận,… của chủ đầu tư nhằm kích cầu thị trường.

Các dự án được vận hành bởi các đơn vị quốc tế 4-5 sao và được phát triển bởi các chủ đầu tư lớn, uy tín tiếp tục là điểm sáng và được thị trường ưu tiên lựa chọn.

DKRA dự báo trong những tháng cuối năm, nguồn cung và lượng tiêu thụ có thể tăng và sẽ phân bổ chủ yếu tại 2 tỉnh là Bình Định và Bà Rịa-Vũng Tàu.

|

Nguồn cung và tiêu thụ mới phân khúc condotel theo tháng

Nguồn: DKRA

|

Ngược với 2 phân khúc trên, nguồn cung và lượng tiêu thụ của phân khúc biệt thự nghỉ dưỡng chỉ ghi nhận 219 căn và 60 căn, lần lượt giảm 35% và 41% so với cùng kỳ.

|

Nguồn cung và tiêu thụ mới phân khúc biệt thự nghỉ dưỡng theo miền

Nguồn: DKRA

|

Nguồn cung biệt thự nghỉ dưỡng trong tháng 8 tập trung cục bộ chủ yếu tại một số dự án ở khu vực miền Nam và miền Trung - chiếm 90% tổng nguồn cung mới.

Các chính sách về kiểm soát tín dụng, tăng lãi suất cho vay tác động mạnh mẽ đến thanh khoản thị trường, khiến sức cầu giảm mạnh và ghi nhận mức thấp nhất từ đầu năm đến nay. Mặt khác, lượng quan tâm và giao dịch các dự án có dấu hiệu chững lại. Những dự án phát triển theo mô hình khoáng nóng onsen ghi nhận tình hình bán hàng khả quan hơn so với mặt bằng chung.

Giá bán sơ cấp tăng 2% so với tháng trước. Tuy nhiên, kèm theo đó là những chính sách như cam kết mua lại, cam kết lợi nhuận, chia sẻ lợi nhuận,… của chủ đầu tư nhằm kích cầu thị trường.

DKRA dự báo những tháng tiếp theo, nếu điểm nghẽn về kiểm soát tín dụng không được tháo gỡ, dự kiến nguồn cung và sức cầu thị trường tiếp tục xu hướng giảm và tập trung chủ yếu ở những địa phương quen thuộc như Bình Thuận và Bà Rịa-Vũng Tàu.

|

Nguồn cung và tiêu thụ mới phân khúc biệt thự nghỉ dưỡng theo tháng

Nguồn: DKRA

|

Hà Lễ