MPC - Triển vọng ngành vẫn đang rất tích cực

MPC - Triển vọng ngành vẫn đang rất tích cực

CTCP Tập đoàn Thủy sản Minh Phú (UPCoM: MPC) là doanh nghiệp xuất khẩu tôm hàng đầu Việt Nam. Với triển vọng ngành đang tăng trưởng tốt, MPC dự kiến vẫn còn dư địa tăng trưởng lớn trong tương lai.

Xuất khẩu thủy sản tăng trưởng tốt trong năm 2022

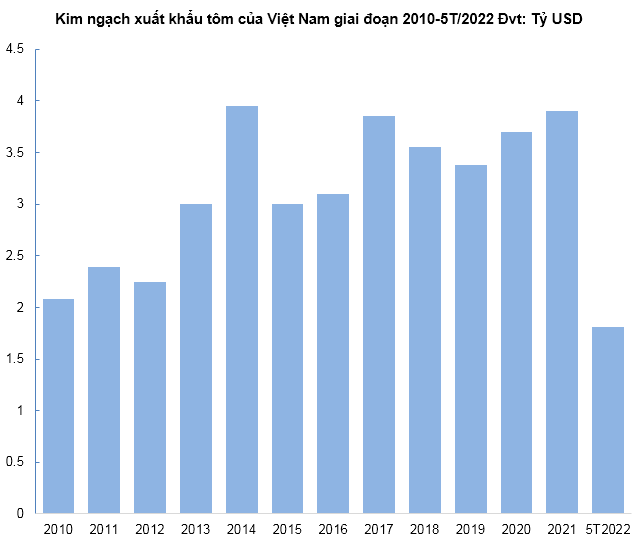

Xuất khẩu (XK) thủy sản Việt Nam vẫn đang duy trì đà tăng trưởng tốt từ những tháng cuối năm 2021 cho đến nay. Theo VASEP, tính lũy kế 5 tháng đầu năm 2022, XK thủy sản của cả nước mang về kim ngạch trên 4.6 tỷ USD, tăng 42% so với cùng kỳ năm 2021. Sau khi đạt kỷ lục trên 1.1 tỷ USD trong tháng 4/2022 với mức tăng trưởng trên 50%, bước sang tháng 5/2022, XK thủy sản không duy trì được mức tăng trưởng nóng, nhưng vẫn chạm mốc 1 tỷ USD, cao hơn 27% so với cùng kỳ năm 2021. Theo ý kiến của giới phân tích, XK thủy sản vẫn sẽ tiếp tục tăng tốt trong thời gian tới.

Nguồn: VASEP

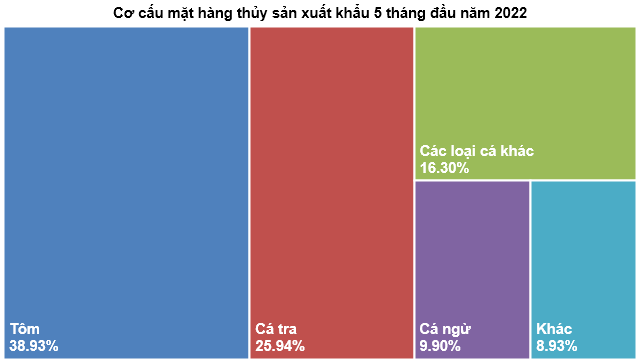

Cũng theo VASEP, trong tháng 5, XK tôm đạt 416 triệu USD, tăng 19%, sau khi tăng nóng 47% trong tháng 4. Tính đến hết tháng 5, XK tôm ước đạt 1.8 tỷ USD, tăng 38% và chiếm 38.93% tổng kim ngạch XK thủy sản. XK tôm vẫn giữ vững được đà tăng trưởng trong 5 tháng đầu năm nay nhờ nhu cầu thị trường cao và giá XK tốt.

Nguồn: VASEP và Tổng cục Thủy sản

Xuất khẩu sang các thị trường khác

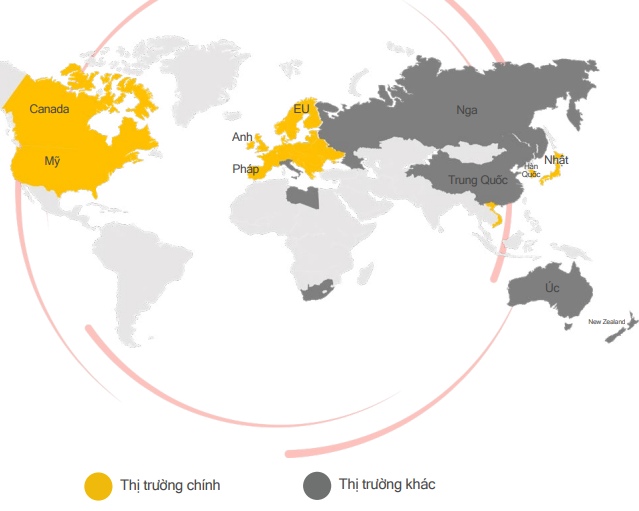

Với việc ký kết và trở thành thành viên của nhiều hiệp định thương mại tự do (FTA), giá trị XK một số mặt hàng thủy sản của Việt Nam được dự báo sẽ tăng cao trong những năm tới do các chính sách ưu đãi thuế quan cho các nhà XK thủy sản. Điều này sẽ tạo động lực mạnh mẽ để mở rộng thị phần, thúc đẩy sản xuất chế biến thủy sản.

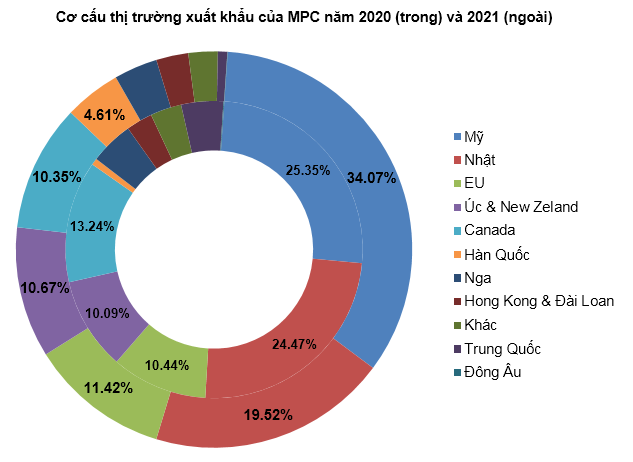

MPC là doanh nghiệp đầu ngành về tôm tại Việt Nam, thị trường chính của công ty là các nước như Bắc Mỹ, EU, Nhật Bản, Hàn Quốc… Trong đó 3 khu vực chiếm tỷ trọng lớn nhất trong XK là Mỹ, Nhật, EU.

Nguồn: MPC

Nguồn: MPC

Dự án đầu tư

MPC tiếp tục khởi công và đẩy nhanh xây dựng chuỗi dự án nhà máy chế biến thủy sản Minh Phú tại Khu công nghiệp Khánh An (Cà Mau), nhằm hướng mục tiêu cạnh tranh về công nghệ chế biến tôm, XK tôm trên thị trường thế giới.

Chuỗi dự án được xây dựng bao gồm hệ thống xử lý nước tập trung 3 giai đoạn, mỗi giai đoạn với công suất xử lý 2,700 m3/ngày đêm và có diện tích 24.5 ha. Tất cả các dự án đều ứng dụng công nghệ tái sử dụng nước thải, xử lý nước mưa và nước mặt cho chế biến tôm XK.

Quy mô chuỗi dự án bao gồm 4 dự án: Nhà máy chế biến Thủy sản Minh Phát, Nhà máy chế biến Thủy sản Minh Quí, Nhà máy chế biến Thủy sản Minh Phú, cùng có công suất 18,000 tấn/năm; Nhà máy bao bì Quang Minh, công suất 5,000 tấn/năm.

Với dự án trên, MPC kỳ vọng sẽ tiếp tục gia tăng thị phần tại các thị trường lớn trên thế giới.

Tình hình kinh doanh và sức khoẻ tài chính

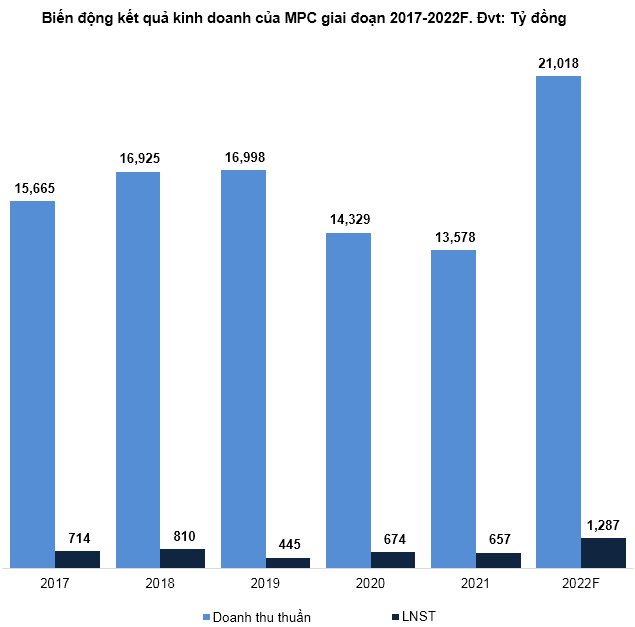

Kết quả kinh doanh của MPC trong năm 2020 và 2021 không tốt do ảnh hưởng từ dịch Covid-19. Tuy nhiên, với triển vọng ngành trong năm 2022 đang rất tích cực, giá bán và nhu cầu hồi phục mạnh sẽ giúp MPC có kết quả kinh doanh khởi sắc.

Cụ thể, trong quý 1/2022, doanh thu thuần đạt 4,239 tỷ đồng tăng 50.8%, lợi nhuận sau thuế đạt 91.2 tỷ đồng gấp 3.4 lần so với cùng kỳ năm 2021.

MPC đã đặt kế hoạch kinh doanh 2022 với doanh thu gần 21,018 ngàn tỷ đồng, tăng 54.8% so với năm 2021, trong đó lợi nhuận sau thuế đạt 1,286.5 ngàn tỷ đồng, tăng mạnh 95.9%. Như vậy, MPC đã thực hiện được 20% mục tiêu doanh thu và 7% mục tiêu lợi nhuận.

Nguồn: VietstockFinance

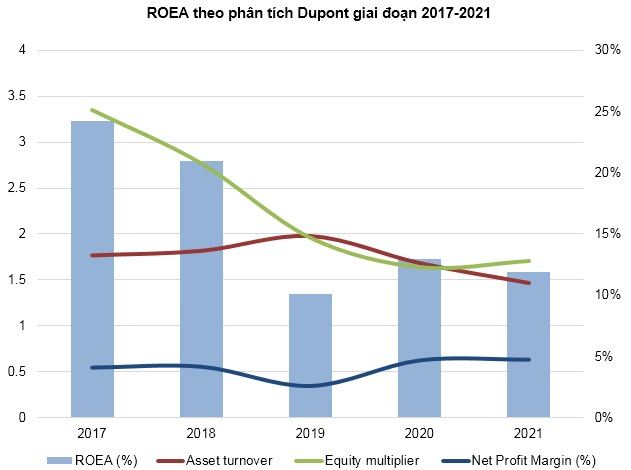

Tỷ suất sinh lời ROEA của doanh nghiệp sụt giảm mạnh vào năm 2019 và duy trì ở mức thấp cho đến nay. Theo phân tích Dupont trong giai đoạn 2017-2021 ta có thể thấy, nguyên nhân chính khiến ROEA giảm là do chỉ số Equity multiplier có sự suy giảm đáng kể trong giai đoạn này.

Nguồn: VietstockFinance

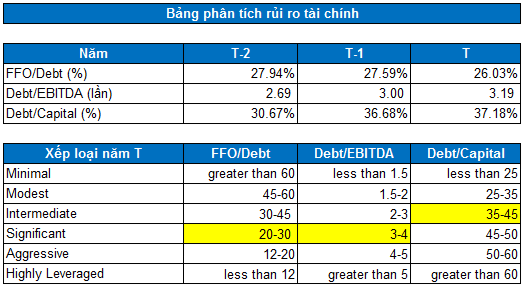

Theo mô hình đánh giá rủi ro tài chính doanh nghiệp của Standard & Poor's, sức khỏe tài chính doanh nghiệp khá tốt với các chỉ số FFO/Debt và Debt/EBITDA nằm ở mức rủi ro trung bình (Significant).

Nguồn: VietstockFinance

Định giá cổ phiếu

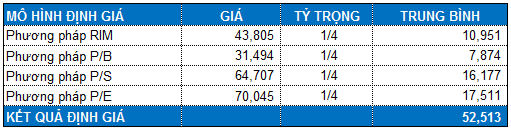

Người viết sử dụng các doanh nghiệp trong nước để thực hiện so sánh. Mức P/B, P/S và P/E trung vị lần lượt đạt mức 1.13, 0.63 và 15.54.

Sử dụng phương pháp Market multiplier models (P/B, P/S và P/E), kết hợp với phương pháp DCF (RIM) với tỷ trọng tương đương, người viết tính được mức định giá hợp lý của MPC là 52,513 đồng.

Nhà đầu tư có thể cân nhắc mua cổ phiếu cho mục tiêu dài hạn nếu giá ở mức 42,000 trở xuống.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock