Miếng bánh trái phiếu doanh nghiệp có ngon ăn với công ty chứng khoán?

Miếng bánh trái phiếu doanh nghiệp có ngon ăn với công ty chứng khoán?

Các công ty chứng khoán (CTCK) gần đây nhắm tới thị trường trái phiếu doanh nghiệp (TPDN) như một động lực tăng trưởng mới. Tuy nhiên, sự cạnh tranh gia tăng cộng với biến động thị trường có làm “miếng bánh” bớt ngon?

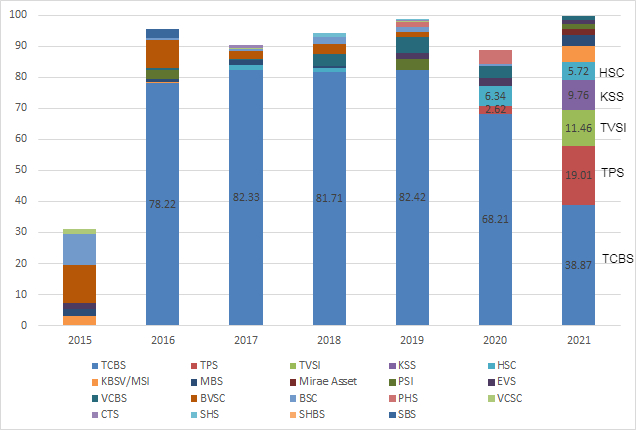

Trong khoảng thời gian dài từ 2016 - 2019, thị trường môi giới TPDN gần như do Chứng khoán Kỹ Thương (TCBS) độc bá với thị phần luôn nằm quanh mức 80%. Từ năm 2020 trở lại đây, sự bùng nổ của thị trường TPDN đã kéo nhiều CTCK vào mảng này như Chứng khoán Tiên Phong (TPS), Chứng khoán KS (KSS), Chứng khoán Smart Invest… Bản đồ thị phần môi giới theo đó cũng được vẽ lại, TCBS chỉ còn gần 40% miếng bánh.

|

Thị phần môi giới TPDN qua các năm

Nguồn: HOSE

|

Thị phần môi giới TPDN qua các năm

Khi thị trường TPDN doanh nghiệp bùng nổ, nhiều CTCK cũng bắt đầu nhòm ngó sân chơi này.

VPBanksc (trước là Chứng khoán ACSC) sau khi về một nhà với VPBank sẽ không tập trung cạnh tranh thị phần môi giới mà chủ yếu nhắm vào các sản phẩm để phục vụ nhu cầu đầu tư của khách hàng như TPDN, chứng chỉ quỹ, phát hành TPDN, cho vay margin…

Chứng khoán Vietinbank (CTS) tận dụng sự hậu thuẫn từ ngân hàng mẹ Vietinbank đẩy mạnh hoạt động tư vấn TPDN. Năm 2022, Công ty đặt mục tiêu tham gia tư vấn, đại lý phát hành cho toàn bộ khối lượng trái phiếu doanh nghiệp dự kiến sẽ phân phối qua hệ thống Vietinbank.

Chứng khoán Bản Việt (VCI) cũng đặt kế hoạch đánh mạnh vào mảng TPDN với chiến lược gia tăng nhận diện thương hiệu ở mảng phân phối trái phiếu, đẩy mạnh tư vấn và hoàn thiện hệ thống giao dịch trái phiếu.

Ông Tô Hải - Tổng Giám đốc VCI chia sẻ, mảng TPDN sẽ giúp CTCK tận dụng tệp khách hàng cá nhân vì đây là đối tượng không mang lại lợi nhuận nhiều nếu không bán chéo sản phẩm. Khi nhà đầu tư có tiền nhàn rỗi trên tài khoản, nếu giới thiệu TPDN cho họ thì sẽ sinh lời tốt hơn là để nhà đầu tư rút tiền ra. Bản thân nhà đầu tư cũng không muốn tiền nằm không. Quan trọng là phải xây dựng được một bảng giao dịch có thanh khoản để đáp ứng nhu cầu mua bán của nhà đầu tư giống như TCBS đã làm được.

Tuy nhiên không phải ai cũng muốn có phần nhiều trong mảng này. Trong kế hoạch 2022, Chứng khoán FPTS sẽ không tham gia thị trường TPDN vì đánh giá đây là thị trường rủi ro.

CTCK có ngân hàng hậu thuẫn đang nắm lợi thế?

Có thể thấy rõ thị trường TPDN cũng đang bị cạnh tranh mạnh bởi các CTCK có ngân hàng hậu thuẫn hoặc thuộc hệ sinh thái của ngân hàng. Được hưởng lợi từ hệ sinh thái liên quan, có ưu thế về nguồn cung và phân phối nên các CTCK này sẽ có lợi thế cạnh tranh tốt so với các đơn vị khác.

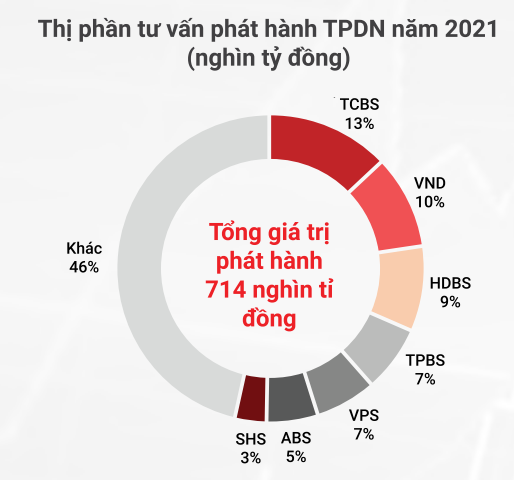

Nhìn vào thị phần những năm gần đây, gần 50% thị phần (tính theo giá trị phát hành) thuộc về các công ty chứng khoán là công ty con hoặc được sự hỗ trợ mạnh của các ngân hàng thương mại như TCBS, TPS, Chứng khoán HBD (HDBS), Chứng khoán An Bình (ABS), Chứng khoán SHS.

Thị phần môi giới cũng cho thấy rõ điều đó. Năm 2021, TCBS, TPS, KSS, MBS, VCBS… chiếm hơn 72% thị phần. Riêng TCBS, TPS đã chiếm tới gần 58% miếng bánh này.

Thị trường có thể chững lại do siết TPDN

Gần đây, sự việc ở Tân Hoàng Minh cũng đang phát những tín hiệu cảnh báo về TPDN. Có thể các khung pháp lý mới sẽ được ban hành để đảm bảo sự phát triển bền vững của thị trường. TPDN có thể không còn bùng nổ như giai đoạn trước, khối CTCK đặt nhiều kỳ vọng vào thị trường này ít nhiều sẽ gặp khó.

Trong quý 1/2022, có tổng cộng 48 đợt phát hành riêng lẻ với tổng giá trị khoảng 30,998 tỷ đồng (chiếm 78%) và 9 đợt phát hành ra công chúng giá trị 8,696 tỷ đồng (chiếm 21.9%). Tổng giá trị phát hành trái phiếu ra công chúng tăng 13.8% so với cùng kỳ năm trước. Tuy nhiên, giá trị phát hành trái phiếu riêng lẻ (chiếm chủ đạo trong phát hành TPDN) gần đây giảm 24%.

Về dài hạn, thị trường vẫn còn tiềm năng. Chính phủ đặt mục tiêu đến 2025, quy mô dư nợ trái phiếu doanh nghiệp đạt 20% GDP. Với định hướng phát triển như vậy, TPDN vẫn sẽ là thị trường béo bở với CTCK.

Riêng năm 2022, báo cáo phân tích của Chứng khoán SSI kỳ vọng thị trường trái phiếu vẫn có tiềm năng tăng trưởng tốt do cả cung và cầu duy trì ở mức cao, nhưng có thể bị tác động mạnh từ các thay đổi pháp lý. Lãi suất phát hành trái phiếu có thể nhích tăng, vai trò của các Ngân hàng sẽ tiếp tục thu hẹp và hoạt động xếp hạng tín nhiệm có nhiều tiềm năng phát triển.

Chí Kiên