SSI Research: Thị trường trái phiếu doanh nghiệp quý 4 sẽ kém sôi động

SSI Research: Thị trường trái phiếu doanh nghiệp quý 4 sẽ kém sôi động

Trong bối cảnh tính chung 9 tháng đầu năm 2021, tổng lượng trái phiếu doanh nghiệp (TPDN) phát hành tăng 18.6% so với cùng kỳ 2020, đạt 443.1 ngàn tỷ đồng, SSI Research dự báo trong quý 4/2021, thị trường TPDN sẽ kém sôi động khi sau “sự kiện Evergrande”, Bộ Tài Chính đã thực hiện một số biện pháp kiểm tra mạnh tay hơn nhằm giám sát thị trường TDPN.

Cụ thể, Bộ Tài chính đã chỉ đạo kiểm tra trong tháng 10 tại 10 công ty chứng khoán về tình hình cung cấp dịch vụ về TPDN, trong bối cảnh thị trường thời gian gần đây xuất hiện hiện tượng các nhà đầu tư “lách” các quy định của pháp luật để trở thành nhà đầu tư chứng khoán chuyên nghiệp với mục đích để mua trái phiếu doanh nghiệp riêng lẻ thông qua phân phối của công ty chứng khoán, ngân hàng thương mại mà chưa nắm rõ tình hình tài chính của doanh nghiệp.

Bên cạnh đó, Bộ Tài Chính cũng rà soát lại một số doanh nghiệp có khối lượng phát hành trái phiếu lớn; phát hành trái phiếu không có tài sản đảm bảo; tình hình tài chính yếu nhằm hạn chế tối đa nguy cơ vỡ nợ trên thị trường.

Ngoài ra, Bộ Tài Chính mới đây đã ban hành dự thảo Thông tư nhằm kiểm soát chặt chẽ hơn hoạt động phát hành TPDN. Trong đó, đối với hoạt động phát hành TPDN riêng lẻ, điều khoản đáng chú ý nhất là việc quy định trái phiếu của công ty không phải công ty đại chúng phải có tài sản đảm bảo hoặc bảo đảm thanh toán toàn bộ gốc, lãi khi đến hạn.

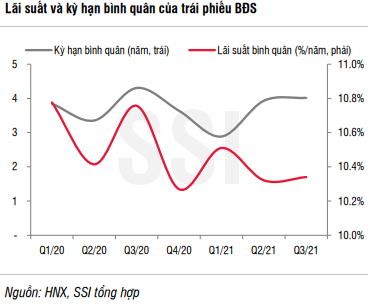

Trong thời gian qua,các loại TPDN được phát hành tại Việt Nam đều chưa được xếp hạng tín nhiệm, nhiều loại không tài sản đảm bảo, không bảo lãnh thanh toán; một số doanh nghiệp công bố huy động vốn với lãi suất cao, nhưng không có phương án kinh doanh khả thi rõ ràng do vậy không đảm bảo cho khả năng trả nợ gốc và lãi sau này.

Trong ngắn hạn, rủi ro vỡ nợ đến từ các doanh nghiệp này là chưa nhiều khi thời điểm đáo hạn sẽ rơi nhiều vào năm 2023 – 2024, tuy nhiên dịch bệnh diễn biến phức tạp như hiện tại sẽ đẩy nhanh nguy cơ vỡ nợ từ các doanh nghiệp này, khi không thể kiểm soát được dòng tiền khiến dòng tiền bị mất cân đối.

Cụ thể, thanh khoản của thị trường BĐS có xu hướng giảm cho thấy sức hấp thụ đang suy yếu dần; các hoạt động triển khai dự án, sự kiện mở bán bị gián đoạn do dịch bệnh; hoạt động đầu tư công các dự án cơ sở hạ tầng đang chậm hơn dự kiến. Các yếu tố này làm tăng chi phí vốn do ứ đọng, ảnh hưởng đến kế hoạch dòng tiền trả nợ gốc lãi trái phiếu của doanh nghiệp. Ngoài ra, tình trạng sẽ ngày càng tệ hơn khi nhiều trường hợp các doanh nghiệp phải phát hành thêm TPDN để có thể thanh toán nợ gốc và lãi của các khoản TPDN cũ trước đó.

Thượng Ngọc