Thu dịch vụ tăng trưởng mạnh, MSB báo lãi trước thuế quý 2 gấp 3 lần

Thu dịch vụ tăng trưởng mạnh, MSB báo lãi trước thuế quý 2 gấp 3 lần

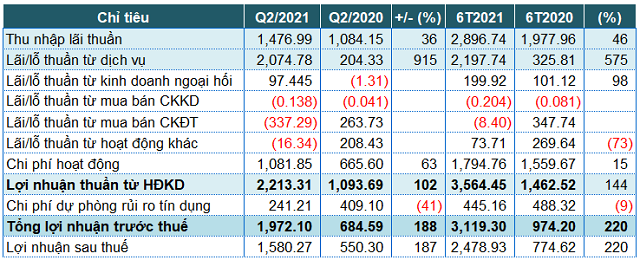

Ngân hàng TMCP Hàng hải Việt Nam (HOSE: MSB) báo lãi trước thuế quý 2/2021 gấp gần 3 lần cùng kỳ năm trước, đạt hơn 1,972 tỷ đồng, chủ yếu nhờ tăng thu từ mảng dịch vụ.

Theo BCTC hợp nhất vừa được công bố, trong quý 2, nguồn thu chính của MSB đem về gần 1,477 tỷ đồng thu nhập lãi thuần, tăng 36% so cùng kỳ.

Đáng chú ý, hoạt động dịch vụ đem về khoản lãi gần 2,075 tỷ đồng, gấp 10 lần cùng kỳ, chủ yếu đến từ phí dịch vụ đại lý bảo hiểm. Hoạt động kinh doanh ngoại hối cũng lãi hơn 97 tỷ đồng, trong khi cùng kỳ lỗ 1.3 tỷ đồng.

Ở chiều ngược lại, một số nguồn thu ngoài lãi khác báo lỗ, trong khi cùng kỳ có lãi đáng kể như hoạt động mua bán chứng khoán đầu tư (lỗ 337 tỷ đồng), hoạt động khác (lỗ 16 tỷ đồng).

Nhờ nguồn thu vượt trội từ hoạt động dịch vụ, lợi nhuận thuần từ hoạt động kinh doanh trong quý 2 gấp đôi cùng kỳ, thu về hơn 2,213 tỷ đồng. Kỳ này, MSB chỉ dành hơn 241 tỷ đồng để trích lập dự phòng rủi ro tín dụng, giảm 41%. Kết quả, MSB báo lãi trước và sau thuế quý 2 lần lượt hơn 1,972 tỷ đồng và 1,580 tỷ đồng, cùng gấp gần 3 lần cùng kỳ.

Lũy kế 6 tháng đầu năm, MSB ghi nhận hơn 3,119 tỷ đồng lãi trước thuế và gần 2,479 tỷ đồng lãi sau thuế, cùng gấp 3.2 lần cùng kỳ năm trước. Như vậy, nếu so với kế hoạch lãi trước thuế tăng trưởng 30% cho năm 2021, tương đương mức 3,250 tỷ đồng, MSB đã thực hiện được 95% chỉ sau nửa đầu năm.

Chỉ số CIR ở mức 33.5%, giảm so cùng kỳ, nhờ tốc độ tăng trưởng doanh thu tốt hơn nhiều so với mức tăng của chi phí hoạt động. Chỉ số ROAA và ROAE tương ứng đạt 2.14% và 20.68%.

|

Kết quả kinh doanh hợp nhất quý 2/2021 của MSB. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 2/2021 của MSB

|

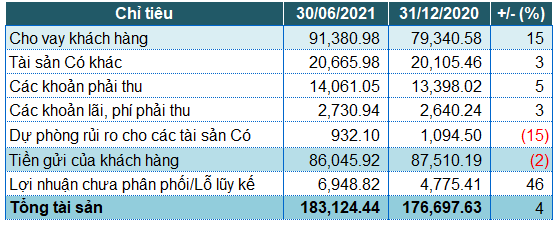

Tổng tài sản của MSB tính đến cuối quý 2 tăng 4% so với đầu năm, lên mức 183,124 tỷ đồng. Trong đó, tiền mặt giảm 13% (còn 1,921 tỷ đồng), tiền gửi tại NHNN tăng 18% (2,182 tỷ đồng), tiền gửi tại TCTD khác tăng 14% (16,762 tỷ đồng), cho vay TCTD khác tăng 38% (3,105 tỷ đồng).

Cho vay khách hàng tăng 15% so với đầu năm, ghi nhận gần 91,381 tỷ đồng dư nợ. MSB cho biết trước những diễn biến không thuận lợi của thị trường chung do dịch Covid-19 bùng phát trong nước, từ đầu năm, Ngân hàng đã tập trung hướng dòng vốn tín dụng vào các lĩnh vực ít chịu tác động của dịch bệnh như y tế, giáo dục, năng lượng tái tạo để đảm bảo được nguồn tăng trưởng dài hạn. Đồng thời, MSB cũng đã tung ra gói tín dụng gần 20,000 tỷ đồng với lãi suất giảm từ 1-3% cho khách hàng; thúc đẩy chi tiêu qua thẻ, ngân hàng điện tử (mobile banking, internet banking).

Về nguồn vốn kinh doanh, các khoản tiền gửi của TCTD khác và tiền vay TCTD khác không thay đổi nhiều so với đầu năm. Tiền gửi khách hàng giảm nhẹ 2%, chỉ còn gần 86,046 tỷ đồng. MSB có lượng tiền gửi không kỳ hạn trên 24,000 tỷ đồng, tỷ lệ CASA trên tổng tiền gửi và ký quỹ ở mức 28.3% trong quý 2, Ngân hàng tiếp tục hướng về mục tiêu 40,000 tỷ đồng CASA vào năm 2023.

|

Một số chỉ tiêu tài chính của MSB tính đến 30/06/2021. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 2/2021 của MSB

|

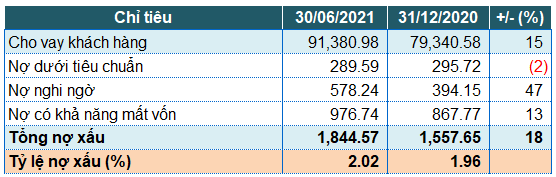

Tổng nợ xấu của MSB tính đến 30/06/2021 tăng 18% so với đầu, chiếm gần 1,845 tỷ đồng. Trong đó, nợ nghi ngờ tăng 47% và nợ có khả năng mất vốn tăng 13%. Kết quả kéo tỷ lệ nợ xấu trên dư nợ tăng từ mức 1.96% lên 2.02%.

|

Chất lượng nợ vay của MSB tính đến 30/06/2021. Đvt: Tỷ đồng

Nguồn: BCTC hợp nhất quý 2/2021 của MSB

|

Sau khi hoàn thành sớm cả 3 trụ cột Basel II, tháng 5 vừa qua, MSB bắt đầu triển khai Basel III trong quản trị rủi ro hoạt động, thị trường và thanh khoản. Nhờ đó, tỷ lệ an toàn vốn (CAR) 6 tháng đầu năm của MSB theo Thông tư 41 ở mức 11.64%.

Dự án "Nhà máy số" đang được MSB đầu tư là dự án trọng điểm của năm 2021 với lộ trình đến 2023 sẽ đem lại những sản phẩm đầu tiên với mức kỳ vọng đem lại nguồn thu 500 tỷ đồng/năm cho Ngân hàng.

Hàn Đông