“Món ngon” CW trong thị trường đi lên không mệt mỏi

“Món ngon” CW trong thị trường đi lên không mệt mỏi

Thị trường liên tục đi lên, chứng quyền có bảo đảm (covered warrant, CW) có trở thành “món ngon” với nhà đầu tư?

CW có những ưu điểm là đòn bẩy cao, vốn đầu tư ít với khoản lỗ xác định trước và giao dịch dễ dàng. Biên độ dao động rộng của CW cũng là cơ hội tốt để nhà đầu tư có thể kiếm lời từ việc lướt sóng.

Là sản phẩm có thể đầu tư theo cả hai chiều tăng giảm của chứng khoán cơ sở, tuy nhiên, hiện thị trường Việt Nam chỉ mới có sản phẩm “đánh” theo mua, CW mua. Với thiết kế có lãi khi giá chứng khoán cơ sở cao ở thời điểm đáo hạn cao hơn giá thực hiện của CW mua, việc đầu tư chủ yếu xoay quanh tài sản cơ sở có tăng hay không.

Trong trường hợp cổ phiếu cơ sở tăng giá, việc đầu tư CW sẽ rất thuận lợi. Trước tiên là khả năng thu lời khi đáo hạn cũng như thị giá CW niêm yết trên sàn (ở đây là HOSE) sẽ tăng tốt vì thị giá CW lúc này phản ánh cơ hội nhận được lợi nhuận của nhà đầu tư nếu nắm giữ tới lúc đáo hạn. Như vậy, phương án nắm giữ tới đáo hạn hay lướt sóng đều “ngon ăn”.

Ngược lại, khi cổ phiếu cơ sở giảm giá, mọi việc đều khó khăn hơn. CW trong tình trạng OTM sẽ được định giá thị trường rất thấp vì khả năng sinh lời lúc này không cao khi nhà đầu tư nắm giữ CW tới đáo hạn là không khả thi và chỉ có thể bán ra để tối thiểu hóa phần lỗ.

Thực tế, theo dữ liệu của VietstockFinance, tỷ lệ CW đáo hạn có lãi trên thị trường không nhiều. Tính từ khi đi vào hoạt động tới 15/11/2020, số CW đáo hạn có lãi trên thị trường là 27 mã, đạt tỷ lệ gần 19%.

Việc đầu tư CW thông thường sẽ không hề dễ dàng bởi diễn biến khó đoán trước của thị trường chứng khoán. Tuy nhiên, thị trường chứng khoán năm 2020 đang rất khởi sắc. VN-Index liên tục tăng trong những tháng cuối năm (giữa tháng 12 chỉ số đã vượt trên 1,060 điểm), cùng với đó là đà tăng mạnh của rổ VN30 (VN30-Index cũng đã vượt mức 1,000 điểm). Rõ ràng khi mà tài sản cơ sở để xây dựng là VN30 đang khởi sắc, theo như tính chất của CW mua, cơ hội đầu tư vào sản phẩm này đang rộng mở.

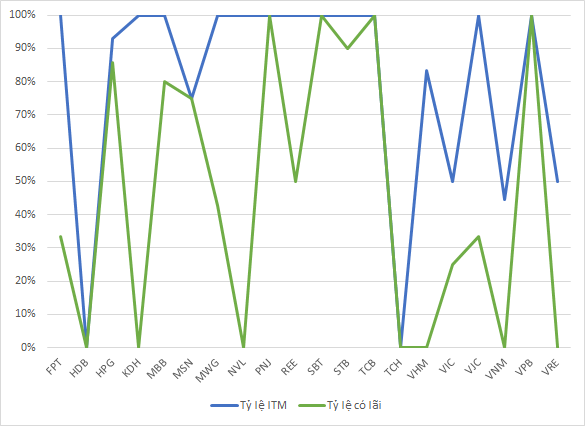

Lấy theo thị giá cổ phiếu cơ sở ngày 18/12, tỷ lệ CW chưa đáo hạn ở trạng thái có lãi (ITM) là hơn 80%. Trong khi đó, tỷ lệ CW có lãi là hơn 50%. Nếu đà tăng còn tiếp diễn hoặc ít nhất là duy trì ở trạng thái hiện tại cho tới khi đáo hạn, sẽ không ít CW đem lại lợi nhuận cho nhà đầu tư.

|

Tỷ lệ ITM và có lãi theo CKSC

Nguồn: VietstockFinance

* Tính tới ngày 18/12/2020

|

Theo ông Nguyễn Đức Thông – Giám đốc Giao dịch phái sinh – CTCP Chứng khoán SSI, CW có thể được sử dụng như một đòn bẩy tài chính cho việc đầu tư chứng khoán cơ sở, với việc giao động giá chứng quyền phản ánh sự lên xuống của giá cổ phiếu cơ sở, nhưng đầu tư vào chứng quyền yêu cầu ít chi phí hơn. Tuy nhiên, do đặc tính đòn bẩy cao và vòng đời giới hạn, nhà đầu tư có thể mất toàn bộ phần vốn đầu tư vào chứng quyền có bảo đảm. Do vậy, nhà đầu tư cần căn cứ vào khả năng chịu rủi ro và tình hình tài chính của cá nhân để phân bổ một lượng vốn đầu tư phù hợp cho sản phẩm này.

Có 2 cách đầu tư CW là nắm giữ tới ngày đáo hạn và lướt sóng, với những khác biệt về cách tính thuế thu nhập đối với 2 lựa chọn trên, nếu nắm giữ tới đáo hạn có thể không mang lại lợi ích nhiều bằng việc nhà đầu tư giao dịch lướt sóng chứng quyền, ông Thông chia sẻ. Sản phẩm CW cũng được tạo ra để nhà đầu tư lướt sóng nhanh, hiệu quả cao. Với nghĩa vụ và trọng trách của người phát hành chứng quyền, các công ty chứng khoán sẽ luôn sẵn sàng thu mua lại chứng quyền của nhà đầu tư với giá hợp lý, tạo điều kiện cho nhà đầu tư thực hiện giao dịch mua bán một cách dễ dàng.

Một yếu tố có thể được phản ánh vào giá của chứng quyền là kỳ hạn của CW. Những mã chứng quyền có kỳ hạn dài luôn có giá cao hơn so với những mã chứng quyền sẽ đáo hạn sớm. Tuy nhiên, với những thị trường khó dự báo được diễn biến, đầu tư vào những mã chứng quyền có kỳ hạn dài sẽ giúp nhà đầu tư không bị ảnh hưởng bởi những lay động trong thời gian gần.

Chí Kiên