VEA, BVH, HPG có điểm gì hấp dẫn?

VEA, BVH, HPG có điểm gì hấp dẫn?

Các CTCK khuyến nghị mua HPG nhờ triển vọng tăng trưởng trong 3 năm tới khi các lò cao bắt đầu đi vào hoạt động đồng bộ và ổn định từ năm 2021, tăng tỷ trọng với BVH nhờ vị thế dẫn đầu trong ngành bảo hiểm ở cả hai mảng nhân thọ và phi nhân thọ, mua VEA do thị phần cao và chi trả cổ tức tốt.

Mua HPG với giá mục tiêu 35,000 đồng/cp

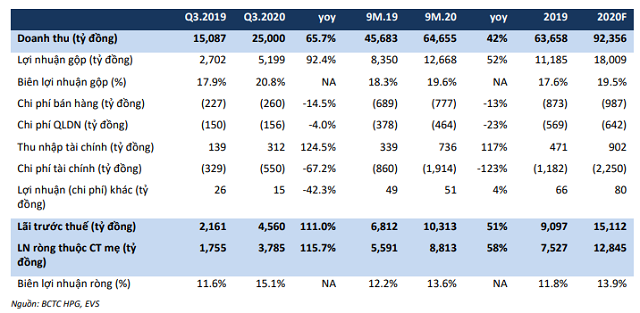

Theo CTCK Everest (EVS), doanh số tháng 9 thép xây dựng của CTCP Tập đoàn Hòa Phát (HOSE: HPG) đạt 352,000 tấn (tăng 82.4% so với cùng kỳ), trong khi doanh số bán phôi thép đạt 170,000 tấn. Lũy kế 9 tháng đầu năm, doanh thu bán thép xây dựng đạt 2.48 triệu tấn (tăng 26.3% so với cùng kỳ).

Tính đến thời điểm hiện tại, tổng sản lượng tiêu thụ thép dài của HPG đạt 3.82 triệu tấn (tăng 94.4% so với cùng kỳ). Doanh số bán thép tăng mạnh do được hưởng lợi từ chính sách tăng đầu tư công để kích thích kinh tế hậu Covid-19.

Ngoài ra, HPG cũng đã chứng minh rằng mình có khả năng cạnh tranh trong xuất khẩu phôi thép. Nhờ vận hành Hòa Phát Dung Quất giai đoạn 1, HPG bắt đầu bán phôi từ quý 4/2019 sau khi đáp ứng đủ nhu cầu phôi nội bộ. Tổng doanh số bán phôi thép trong 9 tháng đầu năm 2020 của HPG đạt 1.34 triệu tấn từ con số 0 cùng kỳ năm ngoái. Doanh số bán phôi thép của HPG cao hơn kỳ vọng của EVS và vượt trước dự báo sản lượng tiêu thụ cả năm của EVS là 21.8% trong 9 tháng đầu năm 2020.

|

Dự phóng kết quả kinh doanh năm 2020 của HPG

|

EVS dự phóng doanh thu thuần và lợi nhuận sau thuế năm 2020 của HPG đạt lần lượt là 92,356 tỷ đồng (tăng 45.1%) và 12,845 tỷ đồng (tăng 70.7% so với cùng kỳ). Trong năm 2020, sản lượng tiêu thụ thép xây dựng dự báo đạt 3.5 triệu tấn (tăng 26.9%). EVS ước tính sản lượng bán phôi thép sẽ đạt 1.8 triệu tấn (tăng 500% so với cùng kỳ). Sản lượng tiêu thụ ống thép dự báo đạt 800,000 tấn (tăng 6.9%).

EVS đánh giá cao triển vọng tăng trưởng của HPG trong 3 năm tới khi các lò cao bắt đầu đi vào hoạt động đồng bộ và ổn định từ năm 2021, biên lợi nhuận được kỳ vọng sẽ cải thiện trong các năm tới khi sản lượng tăng.

Qua đó, EVS khuyến nghị mua HPG với giá mục tiêu 35,000 cp/phiên.

Xem thêm tại đây

Tăng tỷ trọng BVH với giá mục tiêu 63,100 đồng/cp

Theo CTCK Mirae Asset, mảng bảo hiểm tại Việt Nam vẫn tăng trưởng khi tổng doanh thu phí ước đạt 160,180 tỷ đồng trong năm 2019, tăng 20.5% so với cùng kỳ. Tuy nhiên, đà tăng chung ngành bảo hiểm đang có dấu hiệu chậm lại so với mức 24% của năm 2018. Tốc độ tăng trong nhiều năm liên tiếp đang giảm dần.

Tính đến hết năm 2019, thị trường bảo hiểm có 30 doanh nghiệp phi nhân thọ, 18 doanh nghiệp bảo hiểm, 2 doanh nghiệp tái bảo hiểm, 16 doanh nghiệp môi giới bảo hiểm và 1 chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài. Tình thế cạnh tranh khốc liệt trong ngành, và nhiều đơn vị đẩy mạnh bancassurance để tăng doanh thu phí qua cổng ngân hàng trong khi kênh phân phối chủ yếu của Tập đoàn Bảo Việt (HOSE: BVH) là thông qua đại lý bảo hiểm.

Trong 6 tháng năm 2020, doanh thu phí bảo hiểm và lãi ròng của BVH đạt 17,966 tỷ và 660 tỷ đồng, lần lượt tăng 6.5% và giảm 1% so với cùng kỳ.

Theo Hiệp hội Bảo hiểm Việt Nam, BVH tiếp tục giữ vị thế số 1 thị trường cả nhân thọ và phi nhân thọ với thị phần doanh thu phí lần lượt đạt 17.2% và 22.9% trong 6 tháng năm 2020.

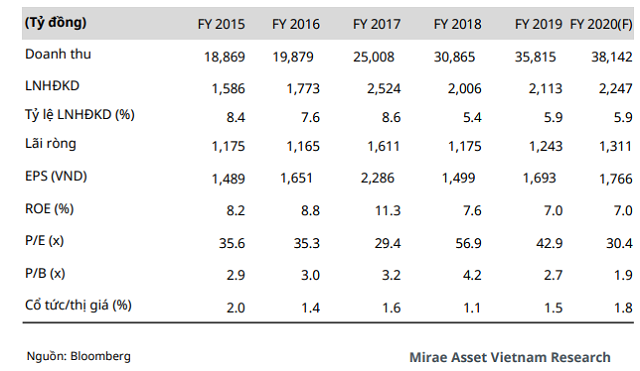

Mirae Asset dự báo doanh thu phí bảo hiểm và lãi ròng năm 2020 của BVH đạt 38,142 tỷ và 1,311 tỷ đồng, lần lượt tăng 6.5% và 5.6% so với cùng kỳ.

|

Dự phóng kết quả kinh doanh năm 2020 của BVH

|

Qua đó, Mirae Asset khuyến nghị tăng tỷ trọng BVH với giá mục tiêu 63,100 đồng/cp.

Xem thêm tại đây

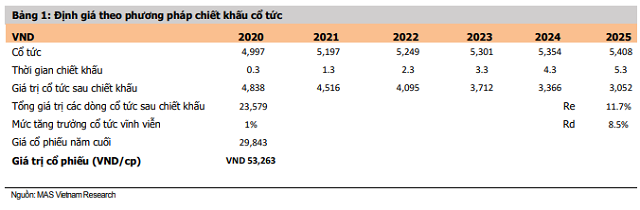

Mua VEA với giá mục tiêu 53,300 đồng/cp

Theo CTCK Mirae Asset, Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (UPCoM: VEA) hiện đang sở hữu cổ phần tại Honda – thương hiệu chiếm lĩnh thị phần mảng xe máy và cổ phần tại Toyota và Ford – các dòng xe bán chạy nhất Việt Nam. Điều này đem lại cho VEA nguồn cổ tức đáng kể từ các liên doanh, góp phần bù đắp hoạt động kinh doanh cốt lõi và duy trì lượng tiền mặt/tổng tài sản của công ty ở mức cao.

Mirae Asset dự phóng lợi nhuận ròng của VEA năm 2020 đạt 5,229 tỷ đồng (giảm 28% so với năm trước) dưới tác động dịch bệnh, và kỳ vọng lãi ròng hồi phục hoàn toàn vào năm 2023, đạt 7,490 tỷ đồng (tăng 6% so với năm trước). Mirae Asset ước tính VEA vẫn có khả năng chia cổ tức năm 2020 và 2021 đạt 5,000 đồng/cp và 5,200 đồng/cp, tương ứng với tỷ suất cổ tức 9.4% cho 2020 và 9.7% cho 2021.

Bên cạnh đó, Mirae Asset đánh giá cao khả năng tăng trưởng lại thị phần của Toyota và Honda khi các công ty này thực hiện thay đổi thiết kế với giá bán cạnh tranh, đặc biệt trong năm 2019. Thị phần năm 2019 của Toyota đạt 26% (năm 2016 gần 21%) và Honda đạt 10.8% (năm 2016 gần 4%), bắt đầu phục hồi sau giai đoạn cạnh tranh mạnh trước đó với các dòng xe có giá bán cạnh tranh và nhiều tiện ích hơn như Kia, Hyundai và Mazda.

Bên cạnh đó, Mirae Asset đánh giá cao khả năng tăng trưởng lại thị phần của Toyota và Honda khi các công ty này thực hiện thay đổi thiết kế với giá bán cạnh tranh, đặc biệt trong năm 2019. Thị phần năm 2019 của Toyota đạt 26% (năm 2016 gần 21%) và Honda đạt 10.8% (năm 2016 gần 4%), bắt đầu phục hồi sau giai đoạn cạnh tranh mạnh trước đó với các dòng xe có giá bán cạnh tranh và nhiều tiện ích hơn như Kia, Hyundai và Mazda.

Theo ước tính của Mirae Asset, tổng số lượng xe máy tại Việt Nam năm 2020 đạt 52.1 triệu chiếc (tăng 4.2% so với năm trước), tương ứng với tỷ lệ xe máy/tổng dân số là 52%. So với tỷ lệ người dân trong độ tuổi lao động hiện nay ở mức 55.4 triệu người (56% dân số năm 2020), Mirae Asset cho rằng dư địa tăng trưởng cho thị trường xe máy không còn quá lớn. Mirae Asset kỳ vọng Honda duy trì thị phần 75% trên thị trường xe máy Việt Nam.

Qua đó, Mirae Asset khuyến nghị mua VEA với giá mục tiêu 53,300 đồng/cp.

Xem thêm tại đây

Minh Hồng