VCB - Canh mua khi có điều chỉnh

VCB - Canh mua khi có điều chỉnh

Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB) vẫn tiếp tục đã duy trì đà tăng ổn định trong suốt nhiều năm qua. Điều này khẳng định sự phát triển và đẳng cấp của VCB trong ngành ngân hàng.

Hội sở Ngân hàng TMCP Ngoại thương Việt Nam (HOSE: VCB). Nguồn: Internet

Tăng trưởng tín dụng sẽ tiếp tục phục hồi

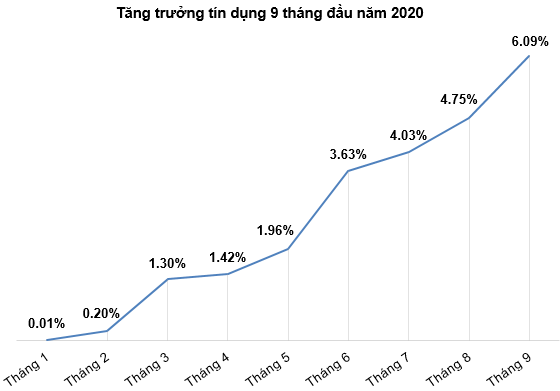

Dịch Covid-19 đã ảnh hưởng đáng kể đến nền kinh tế Việt Nam, trong đó ngành ngân hàng cũng chịu không ít tác động tiêu cực. Song tăng trưởng tín dụng đã phục hồi tốt trở lại kể từ quý 2/2020. Theo số liệu báo cáo của Ngân hàng Nhà nước, trong 9 tháng năm 2020, tăng trưởng tín dụng đạt 6.09%, dù vẫn thấp hơn nhiều so với cùng kỳ 2019 là 9.4%, song nếu so với giai đoạn đầu năm thì tình hình tăng trưởng tín dụng vẫn cho thấy sự tích cực.

Việc kiểm soát tốt dịch bệnh cùng các giải pháp thúc đẩy hồi phục kinh tế của Chính phủ sẽ giúp tăng trưởng tín dụng trong những tháng cuối năm được kỳ vọng sẽ tiếp tục tích cực. Giới phân tích dự kiến cả năm 2020 sẽ đạt 8%-10%.

Nguồn: Ngân hàng Nhà nước

Tiếp tục mở rộng cho vay khách hàng cá nhân

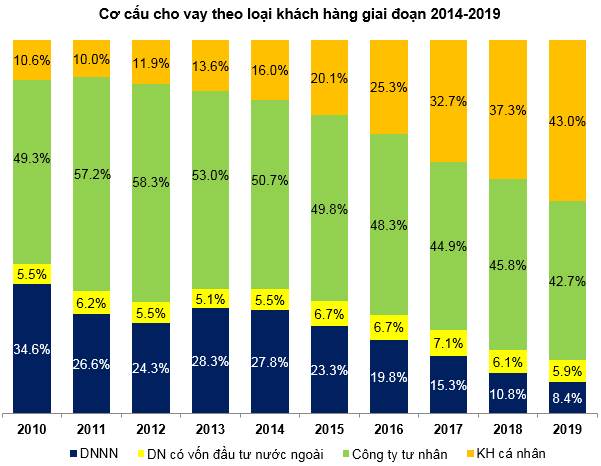

Tăng trưởng tín dụng của VCB đang dịch chuyển mạnh sang nhóm khách hàng cá nhân khi tỷ trọng đã tăng liên tục từ 10.6% năm 2010 lên 43% năm 2019 và xu hướng tăng được dự kiến vẫn sẽ tiếp tục trong tương lai.

Với định hướng đẩy mạnh cho vay bán lẻ, giới phân tích cũng đánh giá VCB sẽ sớm vươn lên dẫn đầu về thị phần mảng cho vay này dù xuất phát sau, dựa trên lợi thế về chất lượng tài sản tốt cùng chi phí vốn thấp hơn tương đối so với các doanh nghiệp cùng ngành.

Nguồn: Báo cáo tài chính của VCB

Tỷ lệ đòn bẩy giảm dần

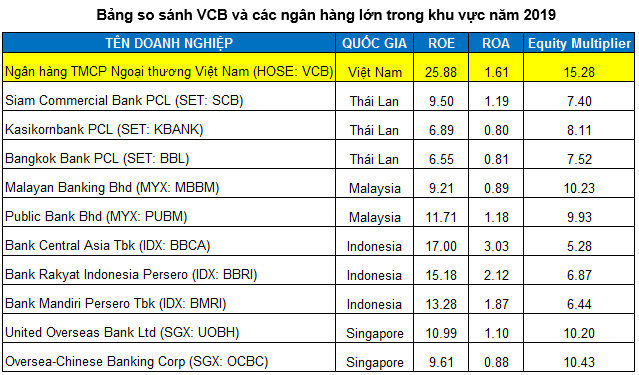

VCB vẫn dẫn đầu trong số các ngân hàng lớn trong khu vực ASEAN (Singapore, Thái Lan, Malaysia…) về hiệu quả sinh lời. Tuy nhiên, đi kèm với điều này thì Equity Multiplier của VCB năm 2019 vẫn ở mức cao nhất dù đã giảm so với mức 17.27 lần của năm 2018.

Mặt khác, nếu so sánh với các ngân hàng nội địa thì VCB cũng nằm trong top các ngân hàng có tỷ lệ đòn bẩy lớn. Có vẻ như ban lãnh đạo của VCB cũng ý thức được điều này nên đã rất tích cực kéo giảm Equity Multiplier trong suốt năm 2020. Tính đến cuối quý 3/2020, chỉ số này chỉ còn 12.77 lần.

Nguồn: Investing.com và VietstockFinance

Nợ xấu sẽ tiếp tục tăng nhưng trong tầm kiểm soát

Tính đến hết quý 3, tổng nợ xấu đạt 7,884 tỷ đồng, tăng 36% so với hồi đầu năm, tỷ lệ nợ xấu của VCB tăng từ 0.79% lên 1.01% nhưng vẫn ở mức thấp, bất chấp ảnh hưởng từ dịch Covid-19. Điều này một phần đến từ Thông tư 01/2020/TT-NHNN của Ngân hàng Nhà nước cho phép các ngân hàng giữ nguyên nhóm nợ chịu ảnh hưởng do dịch và đáp ứng điều kiện tái cơ cấu của thông tư.

Mặc dù được giữ nguyên nhóm nợ nhưng về bản chất nợ xấu vẫn phải thực hiện trích lập và dùng dự phòng để xử lý. Chính vì vậy, trong thời gian tới, nợ xấu của VCB nhiều khả năng sẽ còn tiếp tục tăng trong giai đoạn hậu dịch Covid-19.

Tuy nhiên, việc mạnh tay trích lập dự phòng trong thời gian vừa qua đã giúp đẩy số dư dự phòng cho các khoản nợ quá hạn (bao gồm các khoản nợ xấu) lên cao. Tỷ lệ dự phòng cụ thể/Nợ xấu của VCB tính đến hết quý 3/2020 đạt trên 140%, cao hơn rất nhiều so với các ngân hàng còn lại. Điều này cũng phần nào cho thấy nguồn lực đảm bảo để xử lý nợ xấu đang được VCB duy trì ở mức khá an toàn.

Thu nhập ngoài lãi duy trì ở mức tốt

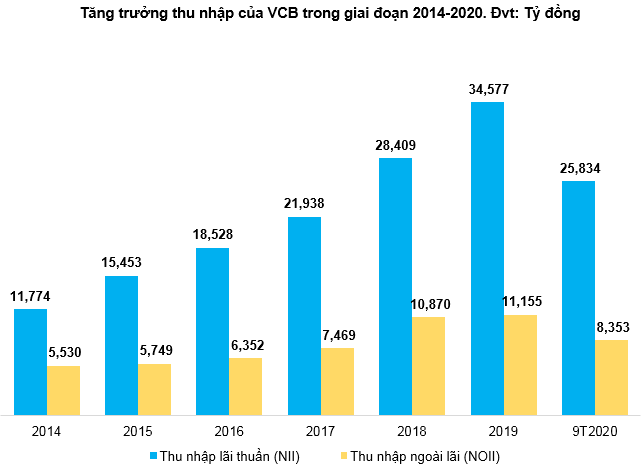

Thu nhập lãi thuần và thu nhập ngoài lãi của VCB tăng trưởng tốt trong giai đoạn 2015-2019. Tăng trưởng của thu nhập ngoài lãi (NOII - Non-Interest Income) năm 2019 tăng nhẹ 2.63% so với 2018. Tỷ lệ NOII/TOI duy trì trên mức 24% trong năm 2019. Điều này giúp VCB giảm bớt sự phụ thuộc vào chính sách điều tiết tín dụng của Ngân hàng Nhà nước.

Nguồn: VietstockFinance

Trong những năm gần đây, bancassurance là xu hướng nổi bật giúp gia tăng lợi nhuận đáng kể cho các nhà băng. Điển hình có thể kể đến như VPBank và ACB hợp tác với AIA, Sacombank hợp tác với Dai-ichi Life, Techcombank bắt tay Manulife, VIB với Prudential…

VCB cũng không nằm ngoài cuộc chơi khi hợp tác độc quyền phân phối các sản phẩm bảo hiểm nhân thọ của FWD trong thời hạn 15 năm. Thương vụ bancassurance này được kỳ vọng sẽ mang lại khoản thu lớn cho Vietcombank về lâu dài.

Mạnh tay trích lập dự phòng khiến lợi nhuận suy giảm

Trong quý 3/2020, hầu hết hoạt động kinh doanh của Vietcombank đều giảm sút so với cùng kỳ năm trước. Cụ thể, thu nhập lãi thuần và lãi thuần từ dịch vụ giảm 2% so cùng kỳ, chỉ còn hơn 8,723 tỷ đồng và hơn 1,257 tỷ đồng.

Các hoạt động ngoài lãi cũng sụt giảm mạnh như lãi từ hoạt động mua bán chứng khoán kinh doanh (-79%), lãi từ hoạt động khác (-39%), hoạt động mua bán chứng khoán đầu tư kỳ này không được ghi nhận, trong khi cùng kỳ lãi 60 triệu đồng.

Chi phí dự phòng rủi ro kỳ này của Vietcombank tăng 35%, lên gần 2,025 tỷ đồng. Qua đó khiến lợi nhuận trước và sau thuế quý 3 giảm 21% so cùng kỳ, còn hơn 4,983 tỷ đồng và gần 3,996 tỷ đồng.

Lũy kế 9 tháng đầu năm 2020, lợi nhuận trước và sau thuế giảm 9% so cùng kỳ, còn hơn 15,965 tỷ đồng và hơn 12,794 tỷ đồng. Lợi nhuận sau thuế cổ đông Ngân hàng mẹ cũng giảm 9%, chỉ còn hơn 12,779 tỷ đồng.

Chiến lược đầu tư

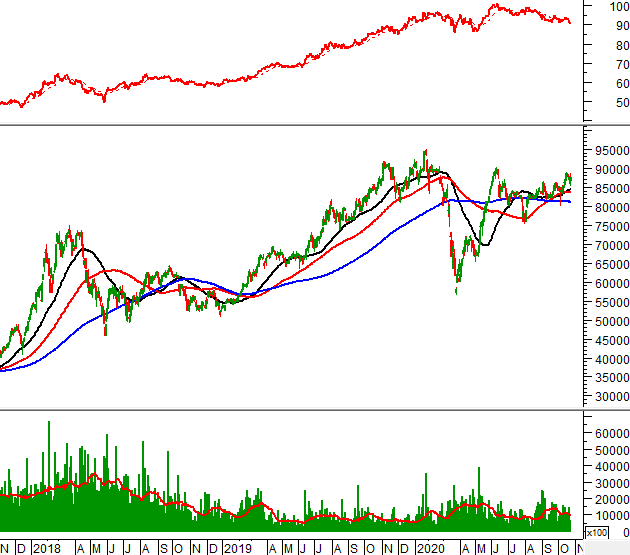

Giá cổ phiếu VCB đã bắt đầu có rung lắc trong thời gian gần đây. Bên cạnh đó, khối lượng cũng trồi sụt thất thường.

Chỉ báo Relative Strength thường xuyên đi xuống và nằm dưới đường trung bình cho thấy cổ phiếu đang yếu hơn thị trường chung (underperform).

Vùng 75,000-80,000 được giới phân tích đánh giá là vùng hỗ trợ mạnh và đáng chú ý nhất trong thời gian tới của VCB. Việc mua vào khi giá về lại vùng này đang được ủng hộ mạnh mẽ.

Trong trường hợp giá tiếp tục tăng thì thời điểm mua sẽ là khi giá VCB phá vỡ hoàn toàn vùng kháng cự 90,000-95,000 (tương đương đỉnh cũ tháng 11/2019 và tháng 01/2020).

Nguồn: VietstockUpdater

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock