SSI Research: Giảm lãi suất điều hành không ảnh hưởng đáng kể đến lợi nhuận ngân hàng 2020

SSI Research: Giảm lãi suất điều hành không ảnh hưởng đáng kể đến lợi nhuận ngân hàng 2020

Theo Báo cáo của Bộ phận nghiên cứu CTCK SSI (SSI Research) vừa công bố, trần lãi suất mới chỉ áp dụng với các khoản giải ngân mới hoặc các khoản vay đến kỳ điều chỉnh lãi suất nên số dư nợ được điều chỉnh giảm lãi suất trong quý 4/2020 sẽ khá ít, ảnh hưởng đến lợi nhuận các NHTM trong năm 2020 là không đáng kể.

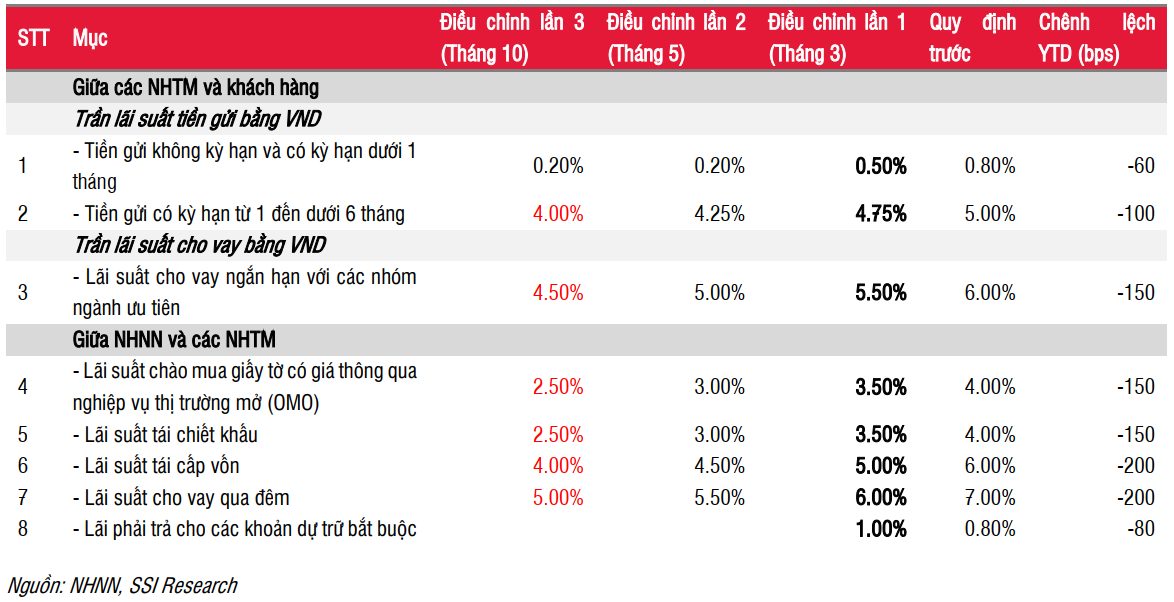

Ngân hàng Nhà nước (NHNN) vừa công bố các lãi suất điều hành mới có hiệu lực từ 01/10/2020, cụ thể ở bảng dưới đây. Đây là lần giảm lãi suất điều hành thứ 3 trong năm nay và phù hợp với xu hướng giảm của cả lãi suất tiền gửi/cho vay và lãi suất trên liên ngân hàng.

Các lãi suất mới giữa NHNN và các NHTM không có nhiều tác động

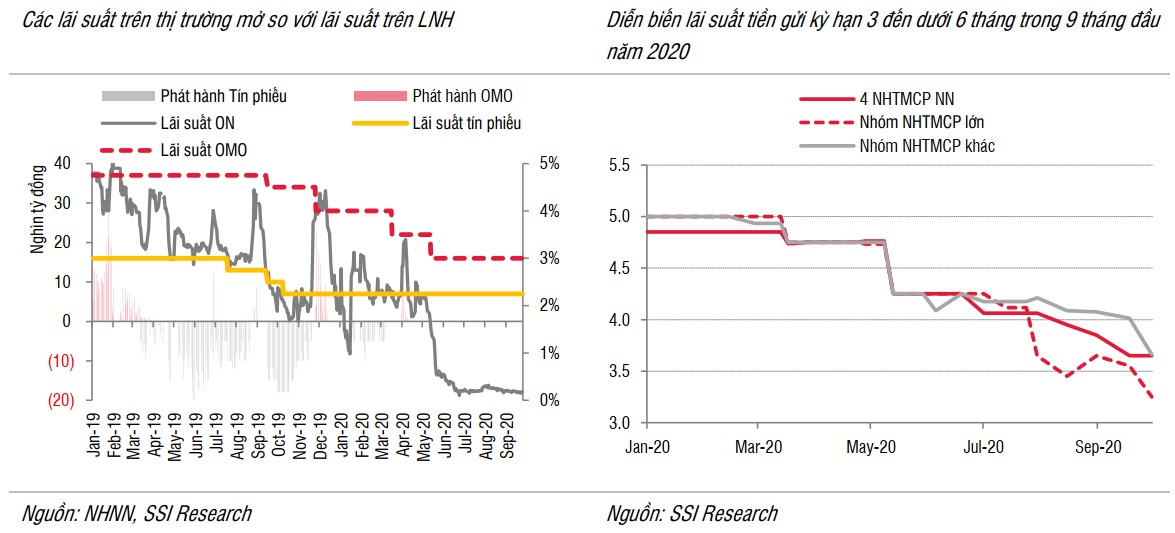

Các NHTM đang rất dồi dào thanh khoản, hầu như không có nhu cầu vay vốn từ NHNN. Trong 9 tháng đầu năm 2020, mặc dù lượng bơm/hút ròng của NHNN gần như bằng 0 nhưng một lượng tiền đồng khá lớn đã được đẩy vào hệ thống ngân hàng thông qua các giao dịch mua vào ngoại tệ của NHNN, nâng dự trữ ngoại hối lên mức kỷ lục là 92 tỷ USD. Thủ tướng Chính phủ nhận định dự trữ ngoại hối sẽ cán mốc 100 tỷ USD vào cuối năm nay.

Tuy nhiên, một trong những nguyên nhân chính khiến tiền đồng dư thừa trong hệ thống là do đầu ra tín dụng yếu.

Theo Tổng cục Thống kê, đến 22/9/2020, trong khi huy động vẫn tăng trưởng khá tốt (đạt 7.7%) thì tăng trưởng tín dụng chỉ là 5.12% so với đầu năm, thấp hơn nhiều cùng kỳ 2019 là 8.79% và còn cách xa mục tiêu của NHNN (ban đầu là 14%, sau điều chỉnh là 10%).

Thực tế, trong 4 tháng gần đây, NHNN tạm ngừng các giao dịch trên thị trường mở và lãi suất trên liên ngân hàng duy trì ở mức rất thấp, chỉ 0.1-0.5%/năm với kỳ hạn qua đêm và 0.2%-0.7%/năm với kỳ hạn 1 tuần, vẫn thấp hơn rất nhiều các lãi suất vay vốn mới từ NHNN.

Gia tăng hỗ trợ cho người vay vốn thông qua trần lãi suất cho vay thấp hơn

Lãi suất tiền gửi VND đã giảm mạnh từ đầu tháng 5 đến nay, tổng cộng từ 1.2% đến 2.5%/năm ở tất cả các kỳ hạn. Lãi suất tiền gửi kỳ hạn từ 1 đến dưới 6 tháng hiện phổ biến ở mức 3.0-3.8%/năm, cá biệt một số ngân hàng chỉ ở mức 2.2-2.5%/năm, tức là đã thấp hơn mức trần mới. Bởi vậy, lãi suất tiền gửi sẽ không thay đổi nhiều sau quyết định của NHNN. Yếu tố chính tác động đến lãi suất tiền gửi thời gian tới vẫn là đầu ra tín dụng và SSI Research vẫn giữ kỳ vọng lãi suất tiền gửi sẽ giảm thêm 0.1 -0.3%/năm trong quý 4/2020.

Ảnh hưởng trực tiếp nhất đến thị trường trong nhóm các lãi suất điều hành này là lãi suất cho vay kỳ hạn ngắn bằng VND với 5 nhóm ngành ưu tiên (nông nghiệp, xuất khẩu, doanh nghiệp vừa và nhỏ, công nghiệp phụ trợ, công nghệ cao). Trong 9 tháng đầu năm 2020, mặc dù trần lãi suất này đã được giảm 2 lần, tổng cộng 1%, nhưng tăng trưởng tín dụng của nhóm doanh nghiệp vừa và nhỏ, nông nghiệp và xuất khẩu chỉ khoảng 3-4%, thấp hơn mức tăng trưởng chung. Trong năm 2019, tỷ trọng cho vay 5 nhóm ngành ưu tiên chiếm hơn 42% tổng dư nợ toàn hệ thống. Dựa trên tỷ lệ cho vay ngắn hạn/tổng dư nợ trung bình của các NHTM tại 30/06/2020 là 50%, SSI Research ước tính tỷ lệ cho vay ngắn hạn với 5 nhóm ngành ưu tiên hiện là 20-25% tổng dư nợ hệ thống (tức là khoảng 1.7- 2.1 triệu tỷ đồng). Giả sử các khoản nợ này được điều chỉnh giảm 0.5%/năm theo trần lãi suất mới, từ năm sau, người đi vay có thể giảm được từ 8.5-10.7 ngàn tỷ đồng chi phí lãi vay.

Tuy nhiên, trần lãi suất mới chỉ áp dụng với các khoản giải ngân mới hoặc các khoản vay đến kỳ điều chỉnh lãi suất nên số dư nợ được điều chỉnh giảm lãi suất trong quý 4/2020 sẽ khá ít, ảnh hưởng đến lợi nhuận các NHTM trong năm 2020 là không đáng kể.

Thông tin giảm lãi suất điều hành đã tạo áp lực khiến lãi suất Trái phiếu Chính phủ liên tục giảm trong tháng 9

Trong phiên đấu thầu ngày 30/9/2020, lãi suất trúng thầu tiếp tục giảm 1-4 điểm cơ bản cho các kỳ hạn từ 10 đến 20 năm và giảm 18 điểm cơ bản với kỳ hạn 5 năm. Trong cả tháng 9/2020, lãi suất TPCP đã giảm tổng cộng 10-11 điểm cơ bản với các kỳ hạn dài và 33-50 điểm cơ bản với các kỳ hạn dưới 10 năm trên cả thị trường sơ cấp và thứ cấp. Tổng lượng phát hành tháng 9 lên tới 60 ngàn tỷ nâng tổng lượng phát hành quý 3/2020 lên mức 141.7 ngàn tỷ, vượt 9% so với kế hoạch quý.

Lượng phát hành ròng (phát hành - đáo hạn) trong 9 tháng đầu năm lên tới 154.6 ngàn tỷ đồng, gấp 1.86 lần tổng lượng phát hành ròng cả năm 2019 và là mức phát hành cao nhất so với cùng kỳ nhiều năm trở lại đây.

Hàn Đông