Mua cổ phiếu nào cho tuần cuối tháng 10?

Mua cổ phiếu nào cho tuần cuối tháng 10?

Các CTCK khuyến nghị VHC khả quan do triển vọng thị trường cá tra có xu hướng tăng nhờ nhu cầu hồi phục tại Châu Âu trong khi nguồn cung của đối thủ cạnh tranh bị hạn chế, mua PVT do vận tải biển tiếp tục là đầu tàu tăng trưởng, mua TNG nhờ nỗ lực cải thiện biên lợi nhuận và mở rộng quy mô sản xuất.

VHC khả quan với giá mục tiêu 51,800 đồng/cp

Theo CTCK VNDirect, CTCP Vĩnh Hoàn (HOSE: VHC) sẽ có bước nhảy vọt kể từ năm 2021. VNDirect kỳ vọng lợi nhuận năm 2021 của VHC sẽ tăng so với cùng kỳ nhờ sản lượng xuất khẩu sang thị trường Hoa Kỳ và EU cải thiện. Nhu cầu cá thịt trắng tại thị trường Mỹ ở mức ổn định những năm qua trong khi đó VNDirect nhận thấy giá trị xuất khẩu sang thị trường EU tăng mạnh. Cụ thể, VNDirect kỳ vọng sản lượng xuất khẩu sang thị trường Hoa Kỳ và EU năm 2021 tăng lần lượt 8% và 20% so với cùng kỳ.

VNDirect cho rằng VHC là một trong những doanh nghiệp hưởng nhiều lợi ích nhất từ hiệp định EVFTA. VNDirect kỳ vọng cá tra xuất khẩu sẽ phục hồi mạnh mẽ kể từ năm 2021. Sau một thập kỷ đầy nỗ lực, Việt Nam và Liên minh Châu Âu đã hoàn tất quá trình phê chuẩn Hiệp định Thương mại tự do Việt Nam – EU (EVFTA), chính thức có hiệu lực từ ngày 01/08/2020. Điều này mở ra nhiều cơ hội hơn đối với mặt hàng cá tra xuất khẩu sang EU do thuế được giảm về 0 trong ba năm tới.

VNDirect cũng kỳ vọng phân ngành xuất khẩu cá tra sang các thị trường khác sẽ phục hồi trong năm 2021 khi dịch Covid-19 có thể được kiềm chế nhờ vắc xin và kỳ vọng giá trị xuất khẩu của VHC sang EU năm 2021 sẽ tăng 20% so với cùng kỳ năm trước.

Theo VNDirect, triển vọng thị trường cá tra và sản phẩm liên quan của VHC có xu hướng tăng nhờ nhu cầu hồi phục tại Châu Âu trong khi nguồn cung của đối thủ cạnh tranh bị hạn chế. Đồng thời, VNDirect kỳ vọng lợi nhuận VHC đạt tốc độ tăng trưởng kép 40% trong giai đoạn 2020 - 2022, nhờ động lực từ hiệp định EVFTA.

Qua đó, VNDirect khuyến nghị VHC khả quan với giá mục tiêu 51,800 đồng/cp.

Xem thêm tại đây.

Mua PVT với giá mục tiêu 17,800 đồng/cp

Theo CTCK FPT (FPTS), Tổng CTCP Vận tải Dầu khí (HOSE: PVT) hiện đang là doanh nghiệp sở hữu đội tàu dầu khí lớn nhất Việt Nam, chiếm khoảng 45.6% tổng trọng tải đội tàu dầu khí năm 2019. PVT luôn duy trì vị thế dẫn đầu với 100% thị phần vận tải dầu thô và khí LPG1 nội địa, 30% thị phần vận tải xăng dầu thành phẩm.

Ngoài ra, đội tàu của PVT sẽ tiếp tục được đầu tư mở rộng. Dựa trên kế hoạch đầu tư tàu của PVT, FPTS cho rằng công ty sẽ đầu tư từ 15 - 16 tàu trong giai đoạn 2020 – 2025, giúp tăng tổng trọng tải đội tàu lên 1.41 triệu DWT2 , gấp 1.91 lần so với hiện tại.

Nguồn: FPTS

|

Theo FPTS, triển vọng từ nhu cầu vận tải dầu khí trong nước gia tăng do (1) nhu cầu vận tải dầu thô và xăng dầu thành phẩm gia tăng khi nhà máy Nghi Sơn gia tăng công suất; (2) nhu cầu tiêu thụ khí LPG được dự báo tăng trưởng với CAGR đạt gần 6.8% trong giai đoạn 2020 – 2025 (Theo Danish Energy Agency).

Qua đó, FPTS khuyến nghị mua PVT với giá mục tiêu 17,800 đồng/cp.

Xem thêm tại đây

Mua TNG với giá mục tiêu 15,000 đồng/cp

Theo CTCK Phú Hưng (PHS), mảng dệt may của CTCP Đầu tư và Thương mại TNG (HNX: TNG) có kết quả kinh doanh vượt trội trong năm 2019 nhờ chiến lược tái cơ cấu khách hàng và chuyển dịch phương thức sản xuất sang FOB và ODM. TNG tập trung vào những khách hàng lớn như Decathlon, Nike hay The Children’s Place. Bên cạnh đó, TNG cũng hướng tới bán sản phẩm tự thiết kế ODM và đã có đơn đặt hàng từ hai thương hiệu nổi tiếng thế giới là Calvin Klein và Tommy Hilfiger.

Do nhu cầu ngành dệt may tương đối ảm đạm trong ngắn hạn, PHS ước tính doanh thu thuần của TNG năm 2020 đạt 4,530 tỷ đồng (giảm 1.8% so với năm trước), hoàn thành 98.5% kế hoạch đặt ra và lãi sau thuế ước đạt 236 tỷ đồng (tăng 2.6%) dựa trên các nguồn doanh thu như doanh thu FOB (ước tính khoảng 3,000 tỷ đồng, tăng 10% so với cùng kỳ) và doanh thu CMT (khoảng 1,350 tỷ đồng, giảm 20%).

Ngoài ra, TNG sẽ tiếp tục mở rộng công suất sản xuất nhằm đáp ứng nhu cầu tăng trưởng đơn hàng. Trong năm 2020, TNG tiếp tục đầu tư 100 tỷ đồng vào nhà máy may TNG Đồng Hỷ giai đoạn 2 với 15 chuyền may, nâng tổng chuyền may toàn công ty lên 267 chuyền may (tăng 6% công suất).

Qua đó, PHS khuyến nghị mua TNG với giá mục tiêu 15,000 đồng/cp.

Xem thêm tại đây

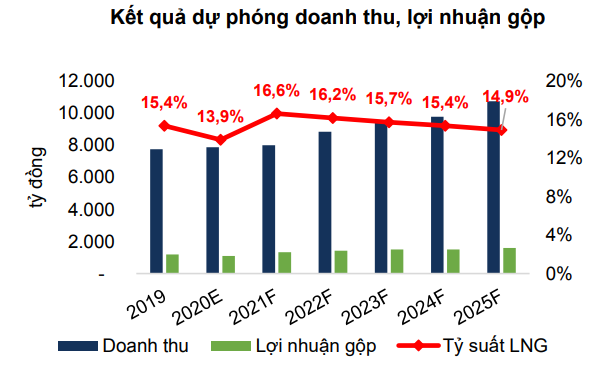

TCH: Kỳ vọng lãi sau thuế đạt hơn 1,000 tỷ đồng niên độ 2020 – 2021

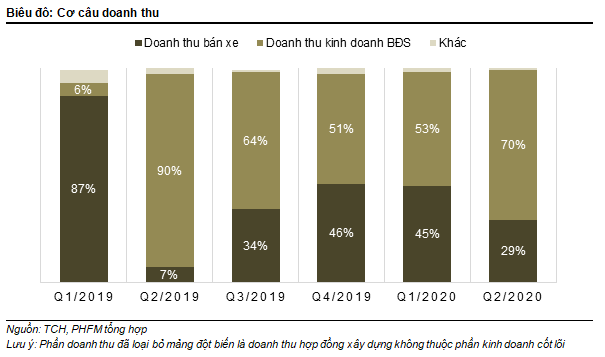

Theo PHS, quý 2/2020, sự tăng trưởng mạnh mẽ từ 2 lĩnh vực kinh doanh cốt lõi là (1) kinh doanh bán xe thương mại và (2) phát triển bất động sản giúp CTCP Đầu tư Dịch vụ Tài chính Hoàng Huy (HOSE: TCH) ghi nhận kết quả kinh doanh tích cực. TCH đã ghi nhận doanh thu bán hàng và cung cấp dịch vụ hợp nhất đạt 1,936.7 tỷ đồng, tăng 292% so với cùng kỳ. Lợi nhuận sau thuế hợp nhất đạt 439.9 tỷ đồng, tăng hơn 144% so với cùng kỳ.

Cụ thể, đối với mảng Xe thương mại, Công ty ghi nhận doanh thu đạt 500.2 tỷ đồng, tăng 210.7% so với cùng kỳ. Sự tăng trưởng của mảng kinh doanh này đến từ nhu cầu tiêu thụ xe đầu kéo Mỹ Navistar tăng cao do làn sóng đầu tư FDI mới tại Việt Nam, nhiều tập đoàn đa quốc gia nhanh chóng dịch chuyển nhà máy đến Việt Nam.

Mảng Phát triển bất động sản của TCH ghi nhận doanh thu đạt 994.8 tỷ đồng, tăng 217.5% so với cùng kỳ nhờ các căn hộ được bàn giao đúng tiến độ. Trong quý 2/2020, TCH tiếp tục bán và bàn giao một số căn biệt thự, liền kề tại dự án Hoàng Huy Riverside (Hải Phòng), dự án Gold Tower (Hà Nội). Trong kỳ Công ty đã hoàn thành bàn giao đến 94% các căn nhà của dự án Hoàng Huy Mall (Hải Phòng) cho khách hàng.

Lũy kế 6 tháng đầu năm tài chính 2020, doanh thu bán hàng và cung cấp dịch vụ hợp nhất của TCH đạt 3,109 tỷ đồng và lợi nhuận sau thuế hợp nhất đạt 659.2 tỷ đồng. Từ đó hoàn thành được 124% so với chỉ tiêu doanh thu và 101% so với chỉ tiêu lợi nhuận cả năm tài chính 2020.

Trong 6 tháng cuối năm tài chính 2020, PHS kỳ vọng TCH sẽ vẫn duy trì hiệu quả mảng kinh doanh xe đầu kéo và tiếp tục bàn giao nhà ở tại các dự án hiện hữu để tiếp túc ghi nhận kết quả kinh doanh tích cực. Qua trao đổi với ban lãnh đạo TCH, kỳ vọng doanh thu năm tài chính của TCH sẽ đạt đươc 3,600 tỷ đồng, tương ứng với lợi nhuận sau thuế hơn 1,000 tỷ đồng.

Xem thêm tại đây

Minh Hồng