Hàng loạt cổ phiếu bị cắt margin, công ty chứng khoán có lao đao?

Hàng loạt cổ phiếu bị cắt margin, công ty chứng khoán có lao đao?

Đó là điều mà nhà đầu tư dường như còn băn khoăn về kết quả kinh doanh của các công ty chứng khoán trong quý 3/2020 khi hoạt động cho vay margin có thể bị ảnh hưởng từ quyết định hàng loạt cổ phiếu bị cắt margin.

Từ ngày 03/07 đến cuối tháng 9/2020 (sau đợt công bố thông tin báo cáo soát xét), có 33 mã được thêm vào danh sách không đủ điều kiện giao dịch ký quỹ trên sàn HOSE và 45 mã trên sàn HNX.

Riêng sau kỳ soát xét bán niên 2020, lần lượt 32 mã cổ phiếu trên HOSE và 38 mã trên HNX bị cắt margin. Đa số nguyên nhân là vì doanh nghiệp thua lỗ sau soát xét nửa đầu năm 2020. Trong đó không ít cổ phiếu lớn, thanh khoản tốt trên thị trường cũng bị cắt margin như PLX, DXG, TDH, HVN, ROS… Câu hỏi đặt ra là việc cắt margin hàng loạt kể trên liệu có ảnh hưởng tới hoạt động cho vay ký quỹ của khối công ty chứng khoán?

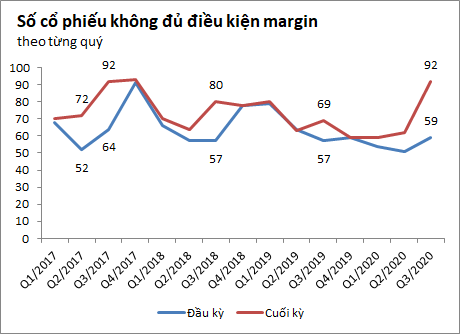

* Số cổ phiếu sàn HOSE

|

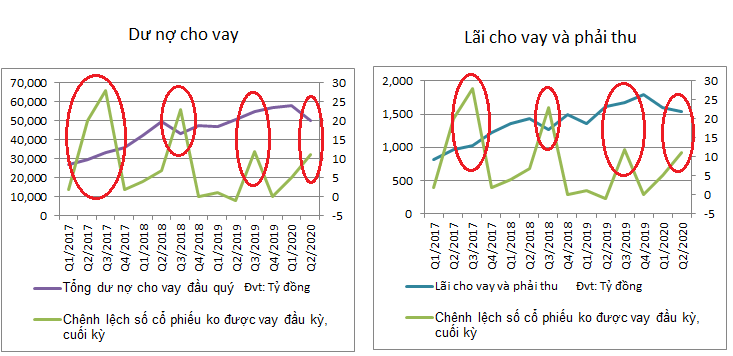

Lật lại quá khứ, giai đoạn quý 2 - 4/2017, số lượng mã không đủ điều kiện cho vay margin tăng mạnh từ mức 52 mã đầu kỳ lên 93 mã vào cuối kỳ. Tuy nhiên, dư nợ cho vay của khối CTCK lúc này không những không giảm mà còn tăng mạnh. Đã tăng từ gần 29,700 tỷ đồng lên hơn 42,200 tỷ đồng. Đồng thời, lãi cho vay margin cũng tăng từ 971 tỷ đồng lên 1,219 tỷ đồng.

Thời điểm cuối năm 2017, thị trường Việt Nam chứng kiến sự đột phá của chỉ số VN-Index, thanh khoản thị trường cũng hết sức sôi động. Nhờ vậy, mà dư nợ cho vay cũng tăng đột biến. Khi đó, số lượng mã cho vay ký quỹ thực tế không ảnh hưởng nhiều tới tình hình dư nợ của CTCK mà yếu tố chủ đạo là biến động thị trường.

Một giai đoạn khác có số mã không đủ điều kiện cho vay margin tăng mạnh từ quý 2 – 3/2018, dư nợ margin cũng như lãi vay giai đoạn này giảm mạnh. Nhưng nên lưu ý, đây là giai đoạn thị trường giảm mạnh từ đỉnh 1,200 điểm của VN-Index, diễn biến thị trường xấu đi khiến thanh khoản thị trường nửa cuối năm 2018 sụt giảm so với đầu năm.

|

Tương quan giữa hoạt động cho vay margin của CTCK

và số cổ phiếu không đủ điều kiện cho vay margin

*Chênh lệch số cổ phiếu trên HOSE

|

Điểm khác biệt của kỳ báo cáo soát xét quý 2 năm nay là số lượng mã cổ phiếu trước giờ được coi là an toàn lại bị cắt margin nhiều vượt trội (HVN, PLX, DXG, FLC, ROS…). Trước khi bị cắt margin, nhiều CTCK cung cấp margin với tỷ lệ cao đối với các mã này.

Xét ở góc độ số mã cho vay margin thì con số này ở nhiều công ty chứng khoán biến động không đáng kể, bởi các CTCK chủ động thêm những mã mới để thay thế số mã bị loại. Chẳng hạn trường hợp của KIS đã thêm DHA và GIL vào danh mục cho vay margin sau khi loại bỏ HVN và PLX.

Để đánh giá hiệu quả của việc thay thế cổ phiếu bị cắt margin bằng các mã khác, hãy xét tới thanh khoản của các mã này. Giá trị giao dịch khớp lệnh bình quân của HVN và PLX trong quý 2 lần lượt là gần 14 tỷ đồng/phiên và 47.2 tỷ đồng/phiên, trong khi giá trị giao dịch bình quân của DHA và GIL là 1.6 tỷ đồng/phiên và gần 7 tỷ đồng/phiên. Cho nên, nếu nhà đầu tư đều dùng đòn bẩy như nhau thì hiệu quả cho vay margin từ HVN và PLX sẽ cao hơn so với DHA và GIL.

Nếu chỉ xét ở từng trường hợp cụ thể như trên, cho thấy việc cắt margin sẽ tác động tới hoạt động cho vay của CTCK.

Tuy nhiên, về bức tranh tổng thể, tùy theo diễn biến thị trường mà hiệu quả cho vay ở các mã khác sẽ bù đắp lại. Theo báo cáo của VDSC, dư nợ margin trong tháng 8 cũng đã tăng mạnh theo cùng đà tăng của các nhóm cổ phiếu. Trong điều kiện này, tác động việc cắt margin từ một vài mã nổi bật như HVN, DXG, PLX… có lẽ là không đáng kể, tương tự như giai đoạn quý 3 - 4/2017 kể trên.

Còn ở một khía cạnh khác, nhiều mã mới bị Sở cắt margin vốn từ lâu đã không có nhiều CTCK cấp margin. Bởi danh sách cấp margin của các CTCK đã được xét duyệt kỹ từ trước và ấn định tỷ lệ cho vay phù hợp với khẩu vị rủi ro của từng công ty chứng khoán. Nói chung, các CTCK đã nhìn ra rủi ro ở nhiều cổ phiếu từ trước, chứ không đợi tới lúc Sở cắt margin, “mất bò mới lo làm chuồng”.

Hơn nữa, trong bối cảnh thị trường hiện tại, câu chuyện lợi nhuận từ cho vay margin của khối CTCK hiện phụ thuộc vào mặt bằng lãi suất mới (do cạnh tranh và dịch bệnh) cùng với sự chuyển dịch của dòng vốn cho vay. Do đó, việc cắt margin ở một số cổ phiếu sẽ không tác động quá rõ rệt.

Bên cạnh đó, không phải vì bị cắt margin mà nhà đầu tư sẽ mất hết khả năng giao dịch các cổ phiếu này bằng đòn bẩy. Vẫn có một số sản phẩm trên thị trường cho phép nhà đầu tư tận dụng đòn bẩy nếu muốn. Chẳng hạn ở KBSV, công ty cung cấp sản phẩm KB-TopUp – sản phẩm cho vay giao dịch chứng khoán kết hợp với bên thứ 3 bằng tỷ lệ cho vay thấp hơn so với margin, lãi suất cao hơn và mức call margin cao hơn. Với sản phẩm này, nhà đầu tư vẫn có thể dùng đòn bẩy để đầu tư vào cổ phiếu như HVN, DXG…

Chí Kiên