VNR - Ngành tốt, cổ phiếu chưa tốt

VNR - Ngành tốt, cổ phiếu chưa tốt

Tổng Công ty Cổ phần Tái Bảo hiểm Quốc gia Việt Nam (HNX: VNR) là doanh nghiệp có tình hình tài chính khá lành mạnh. Tuy nhiên, việc tỷ lệ chi phí kết hợp (Combined Ratio) liên tục tăng trong những năm gần đây đã khiến giới đầu tư lo ngại về hiệu quả kinh doanh của doanh nghiệp này.

Ngành bảo hiểm tăng trưởng ổn định trong dài hạn

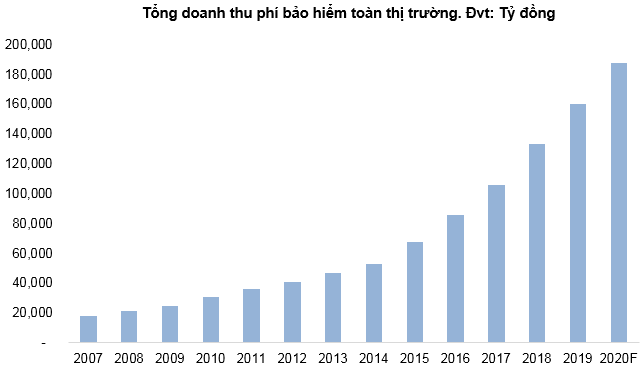

8 tháng đầu năm 2020, thị trường bảo hiểm Việt Nam vẫn có được mức tăng trưởng tốt trong bối cảnh khó khăn từ dịch Covid-19. Cụ thể, theo Cục Quản lý và Giám sát Bảo hiểm, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 114,091 tỷ đồng, tăng 14.1% so với cùng kỳ năm 2019. Cả năm 2020, tổng doanh thu phí bảo hiểm toàn thị trường dự kiến tăng 17,24%, thấp hơn so với mức 20.5% của năm 2019.

Tuy vậy, về dài hạn giới phân tích đánh giá ngành bảo hiểm tại Việt Nam sẽ còn tiếp tục tăng trưởng 15%-20%/năm do nhu cầu tăng nhanh trong khi mức độ thâm nhập vẫn đang ở mức thấp.

Nguồn: Cục Quản lý và Giám sát bảo hiểm

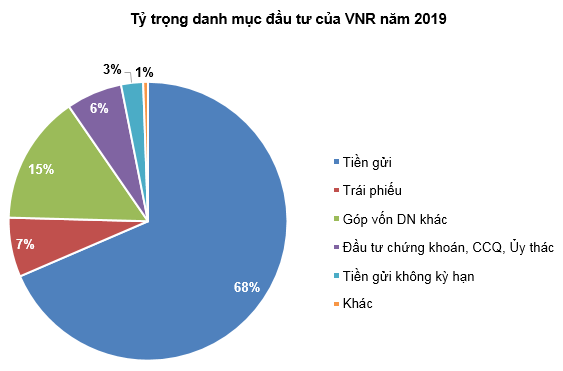

Lãi suất tiền gửi giảm mạnh ảnh hưởng đến hiệu quả hoạt động đầu tư

Không chỉ riêng VNR, các doanh nghiệp trong ngành bảo hiểm đều chịu ảnh hưởng trực tiếp từ việc giảm lãi suất của các ngân hàng, đặc biệt là lãi suất ngắn hạn. Khi mà hơn 80% các khoản đầu tư của các doanh nghiệp này đều là đầu tư ngắn hạn.

Xu hướng giảm lãi suất được dự báo là sẽ còn tiếp diễn cho đến cuối năm do nhu cầu tín dụng vẫn ở mức thấp và cơ quan điều hành chính sách tiền tệ tiếp tục chủ trương hỗ trợ sản xuất, kinh doanh.

Nguồn: VNR

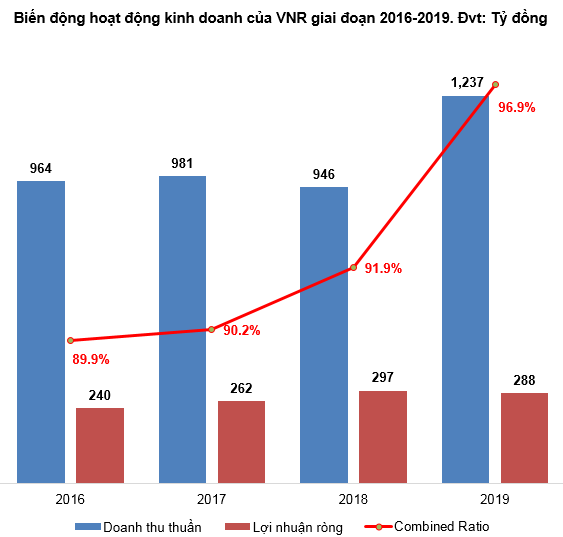

Combined Ratio tiếp tục tăng

Năm 2019, doanh thu thuần của VNR bật tăng mạnh hơn 30%, đạt 1,237 tỷ đồng; trong khi đó lợi nhuận ròng lại giảm 3% so với năm 2018. Lũy kế 6 tháng đầu năm 2020 cả doanh thu và lợi nhuận ròng của VNR cũng có kịch bản tương tự, trong khi doanh thu tăng 31.28% thì lợi nhuận ròng của doanh nghiệp này lại giảm 9.77% so với cùng kỳ năm trước.

Nguồn: VietstockFinance

Mặt khác, tỷ lệ chi phí kết hợp (Combined Ratio) cũng đang dần trở thành mối lo của giới đầu tư khi tỷ lệ này đã tăng lên mức 96.9% năm 2019, cao hơn 5% so với mức 91.9% năm 2018. Điều này cho thấy mức độ hiệu quả trong hoạt động kinh doanh bảo hiểm của VNR đang giảm dần.

Định giá cổ phiếu

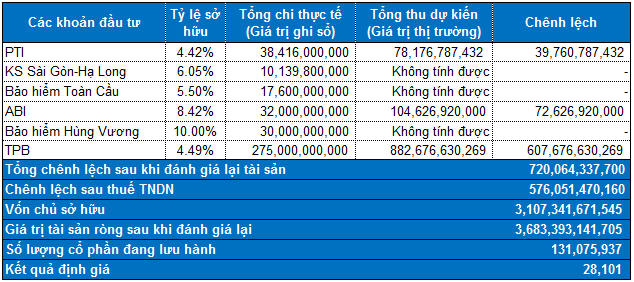

Theo tính toán của người viết, danh mục đầu tư của VNR hiện đang có khoản lãi hơn 720 tỷ đồng chưa ghi nhận. Trong đó, khoản đầu tư vào Ngân hàng TMCP Tiên Phong (HOSE: TPB) đang là khoản đầu tư có mức sinh lời cao nhất.

Với tỷ trọng tương đương giữa hai phương pháp DDM và RNAV, chúng ta tính được mức định giá hợp lý của VNR là 21,677 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 17,300 đồng (chiết khấu khoảng 20% so với giá trị định giá) thì nhà đầu tư có thể mua vào từ từ cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock