PC1 - Doanh nghiệp tốt nhưng giá cổ phiếu chưa đủ hấp dẫn

PC1 - Doanh nghiệp tốt nhưng giá cổ phiếu chưa đủ hấp dẫn

Tốc độ công nghiệp hóa và đô thị hóa ở mức cao khiến hoạt động sản xuất điện hiện tại chưa thể đáp ứng hoàn toàn nhu cầu tiêu thụ. Điều đó sẽ tạo ra động lực thúc đẩy các doanh nghiệp có liên quan chặt chẽ đến ngành này tăng trưởng tốt trong thời gian tới.

Trạm biến áp 500kV Phố Nối do PC1 xây dựng. Nguồn: PC1

CTCP Xây lắp Điện I (HOSE: PC1) là doanh nghiệp hàng đầu trong lĩnh vực xây lắp điện và có sự liên kết chặt chẽ với ngành điện. Doanh nghiệp này cũng tham gia mạnh vào mảng phát điện trong những năm gần đây. Do đó, PC1 có những tính chất của một cổ phiếu phòng thủ. Do đó, không khó hiểu khi PC1 được nhà đầu tư chú ý trong giai đoạn kinh tế khó khăn, khủng hoảng.

Các dự án điện là điểm nhấn

Tốc độ công nghiệp hóa và đô thị hóa ở mức cao khiến hoạt động sản xuất điện hiện tại chưa thể đáp ứng hoàn toàn nhu cầu tiêu thụ. Trong đó, khu vực miền Nam được xem là điểm nóng nhất về lượng tiêu thụ điện khi trở thành đầu tàu phát triển kinh tế và công nghiệp trong nhiều năm qua. Tuy nhiên, trước sự tăng trưởng nhanh chóng của nhu cầu tiêu thụ điện thì việc phát triển và mở rộng mạng lưới truyền tải điện là điều cấp thiết trong trung và dài hạn.

Bên cạnh hạ tầng giao thông, cảng biển, khu công nghiệp, hạ tầng năng lượng là lĩnh vực thiết yếu, thúc đẩy sản xuất nội địa và tăng trưởng kinh tế, thu hút đầu tư nước ngoài. Năng lượng tái tạo là lĩnh vực được đẩy mạnh phát triển tại Việt Nam từ năm 2017 với các chính sách ưu đãi đầu tư phát triển điện gió và điện mặt trời.

PC1 sẽ hợp tác với RENOVA đến từ Nhật Bản để đầu tư vào ba Công ty điện gió là Liên Lập, Phong Huy và Phong Nguyên. Tới nay, PC1 đã ký hợp đồng cung cấp thiết bị với Vestas (Nhà cung cấp Tuabin điện gió số 1 tại Đan Mạch) và dự kiến sẽ hoàn thành cả ba dự án trong quý 3/2021.

Nguồn: Báo cáo thường niên của PC1

Các dự án này có tổng công suất lên tới 144 MW với tổng vốn đầu tư hơn 5,000 tỷ đồng, sử dụng 30% vốn tự có và 70% vốn vay có thể tạo ra hơn 400 triệu kWh/năm. Đây sẽ là động lực chính cho sự tăng trưởng của PC1 trong giai đoạn năm 2020-2025.

Dự án điện mặt trời Trung Thu tạm dừng để chờ chính sách giá điện mặt trời chính thức sau 30/06/2019 từ Bộ Công Thương. Thủy điện Mông Ân 30 MW đã hoàn thành xây dựng cơ bản, tích nước và phát điện cuối tháng 12/2019. Năm 2020 dự kiến tiếp tục hoàn thành và phát điện thủy điện Bảo Lạc B, Sông Nhiệm. Dự án Bảo Lạc A công suất 30 MW sẽ giãn tiến độ khởi công đến quý 4/2021 để tập trung đầu tư cho các dự án điện gió.

Chúng ta có thể thấy PC1 và CTCP Cơ Điện Lạnh (HOSE: REE) có một số nét tương đồng. Cả hai doanh nghiệp đều có xuất phát điểm là nhà thầu xây dựng, sau đó mở rộng kinh doanh đầu tư thành công ở mảng tiện ích cộng đồng và thu được lợi nhuận lớn từ mảng này. Điều này giúp cho kết quả kinh doanh của doanh nghiệp ổn định ngay cả khi mảng kinh doanh chính có biến động.

Cẩn trọng trước rủi ro pha loãng EPS

Một tín hiệu khác cần lưu ý đối với việc đầu tư vào PC1 đến từ khả năng pha loãng EPS. Cụ thể, lợi nhuận ròng năm 2019 sụt giảm mạnh và thu nhập trên cổ phần của PC1 lại còn sụt giảm nhanh hơn do tăng vốn quá nhanh.

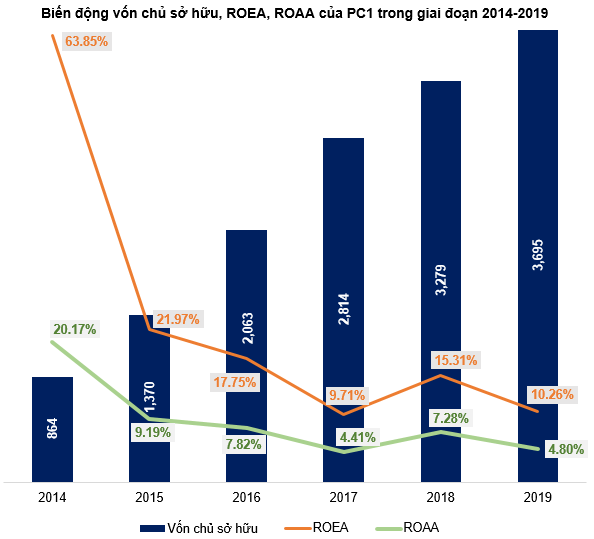

PC1 đã đều đặn phát hành thêm cổ phiếu nhằm huy động vốn tài trợ cho các dự án bên cạnh nguồn vay nợ. Vốn chủ sở hữu của PC1 đạt 3,695 tỷ đồng tính đến cuối năm 2019, tăng gấp 4.3 lần so với thời điểm cuối năm 2014. Nhóm hệ số sinh lời ROAA và ROEA đồng loạt sụt giảm trong vòng sáu năm trở lại đây.

Do đó, giới đầu tư cần tính đến rủi ro pha loãng thu nhập từ quá trình phát hành thêm của PC1 khi đầu tư vào doanh nghiệp này.

Nguồn: VietstockFinance

Định giá cổ phiếu

Áp dụng mô hình định giá SOTP (Sum Of The Parts) cho các mảng kinh doanh, ta có mức định giá lý thuyết của PC1 là 21,235 đồng.

Như vậy, nếu giá thị trường rơi xuống dưới mức 14,865 đồng (chiết khấu khoảng 30% so với giá trị định giá) thì nhà đầu tư có thể xem xét mua vào cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock