Lưu tâm cổ phiếu ngân hàng nào để chọn mua?

Lưu tâm cổ phiếu ngân hàng nào để chọn mua?

Các CTCK khuyến nghị mua HDB nhờ hoạt động kinh doanh cốt lõi của Ngân hàng mẹ khả quan, mua VIB do hoạt động kinh doanh 6 tháng đầu năm tăng trưởng cao bất chấp triển vọng không lạc quan và chỉ số sinh lời thuộc nhóm cao nhất, mua ACB nhờ nền tảng thu nhập ngoài lãi vững chắc.

Mua HDB với giá mục tiêu 33,700 đồng/cp

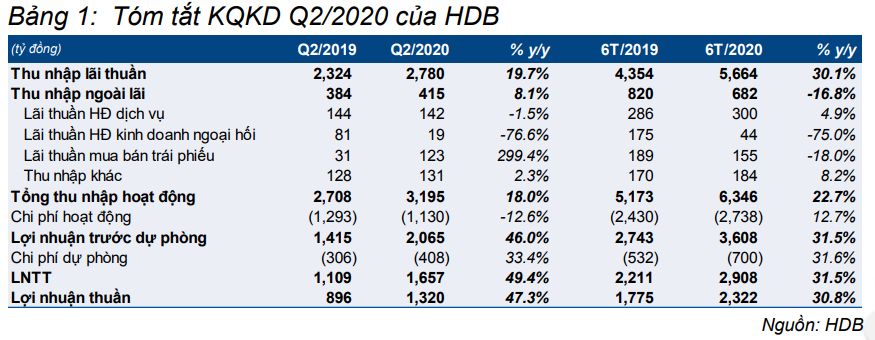

Theo CTCK Thành Phố Hồ Chí Minh (HSC), Ngân hàng TMCP Phát triển TPHCM (HDBank, HOSE: HDB) công bố kết quả kinh doanh quý 2/2020 khả quan với lợi nhuận thuần hợp nhất đạt 1,320 tỷ đồng (tăng 47.3% so với cùng kỳ) nhờ cho vay tăng trưởng mạnh (tăng 9.6% so với đầu năm).

Trong kỳ, HDB ghi nhận chi phí hoạt động giảm 12.6% nhưng chi phí dự phòng lại tăng 33.4% so với cùng kỳ. Lợi nhuận thuần 6 tháng đầu năm của HDB đạt 2,322 tỷ đồng (tăng 30.8%). Kết quả này cao hơn 15% dự báo của HSC cho 6 tháng đầu năm và bằng 57.3% dự báo cho cả năm.

Theo HSC, tín dụng tăng mạnh tại cả Ngân hàng mẹ HDB (tăng 9.8% so với đầu năm) và HDSaison (tăng 7.2%). Tỷ lệ NIM hợp nhất tăng 0.78% giúp thu nhập lãi thuần tăng mạnh 19.7%.

Lợi nhuận thuần của Ngân hàng mẹ HDB đạt 1,116 tỷ đồng trong quý 2/2020 (tăng 65.2% so với cùng kỳ) và đạt 1,887 tỷ đồng trong 6 tháng đầu năm 2020 (tăng 35.2% so với cùng kỳ), bằng 50.5% dự báo của HSC cho cả năm 2020. Kết quả thực hiện 6 tháng cao hơn 5% so với kỳ vọng của HSC.

Ngoài ra, dư nợ cho vay của HDSaison tăng ổn định 7.24% so với đầu năm (tăng 2.2% so với quý trước) đạt 13.5 ngàn tỷ đồng, đóng góp 8.4% tổng dư nợ cho vay hợp nhất.

Lợi nhuận thuần của HDSaison trong quý 2/2020 ước đạt 204.5 tỷ đồng (giảm 7.1% so với cùng kỳ và giảm 11.2% so với quý trước) và trong 6 tháng đầu năm 2020 ước đạt 434.6 tỷ đồng (tăng 14.4%). Kết quả 6 tháng của HDSaison bằng 61.9% dự báo của HSC cho cả năm 2020 và vượt 20% kỳ vọng của HSC cho 6 tháng đầu năm 2020.

Qua đó, HSC khuyến nghị mua HDB với giá mục tiêu 33,700 đồng/cp.

Xem thêm tại đây

Mua VIB với giá mục tiêu 20,200 đồng/cp

Theo CTCK Ngân hàng Công thương Việt Nam (Vietinbank Securities), thu nhập lãi thuần của Ngân hàng TMCP Quốc tế Việt Nam (UPCoM: VIB) tăng trưởng cao trong 6 tháng đầu năm 2020, đạt 26.9% so với cùng kỳ.

Mặc dù dư nợ tín dụng chỉ tăng 5.8% so với thời điểm cuối năm 2019 nhưng NIM cao nên thu nhập lãi vẫn tăng khá tốt. Trong quý 2, VIB cũng đã thực hiện miễn, giảm lãi vay; tái cơ cấu nợ vay để hỗ trợ khách hàng nhưng tỷ lệ nhỏ nên NIM 6 tháng chỉ giảm nhẹ so với cùng kỳ.

Bên cạnh đó, thu nhập từ hoạt động dịch vụ của VIB cũng tăng mạnh 33.7% trong đó đóng góp phần lớn từ thu phí dịch vụ thanh toán và thu từ nghiệp vụ đại lý bảo hiểm. Tổng thu nhập hoạt động tăng nhẹ 31.5%, trong khi chi phí hoạt động tăng 33.8% khiến cho lợi nhuận hoạt động kinh doanh trước dự phòng rủi ro (DPRR) tăng trưởng đạt 29.8%. VIB cũng tăng mạnh trích lập dự phòng rủi ro trong 6 tháng đầu năm. Tổng kết 6 tháng, lợi nhuận trước thuế của VIB tăng 29.5% so với cùng kỳ.

Vietinbank Securities dự báo kết quả kinh doanh 2020 của Ngân hàng vượt kế hoạch nhờ tăng trưởng cao từ thu nhập lãi và thu nhập dịch vụ.

Nguồn: Vietinbank Securities

|

VIB là một trong những ngân hàng TMCP tư nhân được NHNN nới room tín dụng lên khoảng 18 - 22% so với mức 10% được giao đầu năm. Là ngân hàng đầu tiên đạt đủ 3 trụ cột chuẩn Basel II trước thời hạn quy định, kèm với đó là dư nợ tín dụng của VIB còn khá thấp nên việc ngân hàng xin nới hạn mức tăng trưởng tín dụng sẽ dễ dàng được NHNN phê duyệt. Theo đánh giá của Vietinbank Securities, nếu ngân hàng có nhu cầu tiếp tục gia tăng tín dụng trong 6 tháng cuối năm, hạn mức tăng trưởng tín dụng của VIB năm 2020 vẫn có thể vượt 22% - mức mới được điều chỉnh trong tháng 7.

Thêm nữa, cổ phiếu VIB sẽ được chuyển sang niêm yết trên sàn HOSE từ tháng 11/2020 với tốc độ tăng trưởng lợi nhuận cao, chỉ số sinh lời ROE thuộc nhóm cao nhất thị trường, Vietinbank Securities đánh giá việc chuyển sàn niêm yết trong năm nay sẽ thu hút được nhiều sự quan tâm của nhà đầu tư lớn trong nước và nước ngoài.

Qua đó, Vietinbank Securities khuyến nghị mua VIB với giá mục tiêu 20,200 đồng/cp.

Xem thêm tại đây

Mua ACB với giá mục tiêu 28,900 đồng/cp

Theo CTCK KIS Việt Nam (KIS), trong quý 2/2020 Ngân hàng TMCP Á Châu (HNX: ACB) ghi nhận lãi sau thuế của cổ đông kiểm ở mức 1.5 ngàn tỷ đồng, đi ngang trong 5 quý liên tiếp. Tổng thu nhập hoạt động (TOI) giảm 6.3% xuống còn 4.1 ngàn tỷ do việc NIM giảm về mức 3.3%, trong khi thu nhập ngoài lãi vẫn duy trì ở mức 990 tỷ đồng. Dự phòng cho vay khách hàng ở mức ổn định với 114 tỷ đồng mà không có sự thay đổi đáng kể nào về chất lượng tài sản ngoại trừ 9 ngàn tỷ dư nợ được tái cơ cấu do Covid-19.

Tuy nhiên, ACB có tiền gửi tích cực và thu nhập ngoài lãi vững chắc. Lượng tiền gửi của khách hàng đã tăng thêm 7.3% so với năm ngoái, lên mức 331 ngàn tỷ trong khi cho vay chỉ tăng 5.6% đạt 281 ngàn tỷ đồng. Do chính sách mở rộng tín dụng một cách cẩn trọng trong bối cảnh dịch bệnh khó lường nên việc tăng trưởng tiền gửi mạnh hơn cho vay đã tạo áp lực lên NIM.

KIS cho rằng, ACB vẫn sẽ duy trì chính sách thận trọng với hoạt động cho vay mới trong thời điểm này. Tuy nhiên, một số khoản vay ảnh hưởng bởi Covid-19 đã hết thời gian cơ cấu và việc thanh toán lãi vay trở lại có thể giúp cải thiện NIM trong nửa cuối năm 2020.

Thu nhập ngoài lãi (NFI) ổn định ở mức 1.9 ngàn tỷ trong nửa đầu năm 2020. Mặc dù đã phân loại 205 tỷ phí thẻ tín dụng vào thu nhập lãi nhưng NFI vẫn tăng 16% so với cùng kỳ. Đáng chú ý, phần chứng khoán đầu tư và chứng khoán kinh doanh đem lại lợi nhuận vượt trội với 753 tỷ đồng khi ACB hiện thực hóa một phần danh mục TPCP đầu tư.

Chi phí dự phòng rủi ro tín dụng dự kiến sẽ tăng lên 1.2 ngàn tỷ trong nửa cuối năm 2020 (từ 530 tỷ tại nửa đầu năm 2020). Tuy nhiên, thu nhập ngoài lãi tăng mạnh với động lực chính là bancassurance sẽ bù đắp cho hoạt động tín dụng. KIS cho rằng, cơ sở khách hàng vững chắc sẽ giúp ACB tăng trưởng thu nhập ngoài lãi nhiều hơn nữa, đặc biệt là sau khi kí kết hợp đồng phân phối bảo hiểm độc quyền trong quý 4/2020

Qua đó, KIS khuyến nghị mua ACB với giá mục tiêu 28,900 đồng/cp.

Xem thêm tại đây

Minh Hồng