Tính chu kỳ trên TTCK Việt Nam: Qua cơn bĩ cực, đến hồi thái lai?

Tính chu kỳ trên TTCK Việt Nam: Qua cơn bĩ cực, đến hồi thái lai?

Chu kỳ 3 năm vẫn đang chi phối chỉ số VN-Index. Với việc xác nhận đáy chu kỳ 3 năm thứ V vào tháng 07/2018 và đỉnh chu kỳ 3 năm thứ VI ở tháng 10/2018 thì xu hướng điều chỉnh hiện tại của thị trường vẫn chưa kết thúc. Khả năng xuất hiện một đáy thấp hơn trong khoảng thời gian từ 01/2021 đến 01/2022 là khá lớn. Nhà đầu tư có thể tận dụng giai đoạn này như là một cơ hội để tái cơ cấu lại danh mục cho những vị thế nắm giữ trong dài hạn.

Chu kỳ tăng giá cuối cùng?

Như đã đề cập đến trong bài viết Tính chu kỳ trên thị trường chứng khoán Việt Nam, thì chỉ số VN-Index đang bị chi phối bởi chu kỳ 3 năm. Hiện tại, chỉ số VN-Index đã hình thành được 5 chu kỳ 3 năm.

Chu kỳ 3 năm gần nhất được xác nhận là chu kỳ thứ V, chu kỳ này bắt đầu từ đáy tháng 12/2014 và kết thúc vào tháng 07/2018. Thời gian giữa hai đáy là 42 tháng nằm trong khung thời gian cho phép hình thành đáy theo quan điểm của Raymond A. Merriman (đáy chu kỳ 3 năm thường cách nhau từ 30-42 tháng, 36 tháng +/- 6 tháng).

|

Đồ thị tuần VN-Index giai đoạn 2012-2018 Chu kỳ ba năm thứ V hoàn thành ở tháng 07/2018

Nguồn: Fiinpro

|

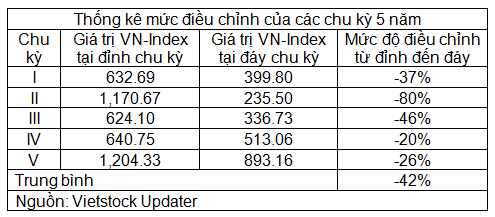

Mức độ sụt giảm từ đỉnh chu kỳ tới đáy là 26% (đỉnh hình thành vào ngày 09/04/2018 và đáy hình thành vào ngày 11/07/2018). Đây là mức sụt giảm thấp thứ 2 trong số 5 chu kỳ hình thành nhưng vẫn nằm trong mức được xác định theo phương pháp thống kê từ bài trước (từ -20% đến -80%).

|

Chu kỳ thứ V có đáy vào tháng 07/2018 cao hơn đáy tháng 12/2014 (điểm đánh dấu đáy bắt đầu chu kỳ thứ V), nên chu kỳ này là chu kỳ tăng giá hay xác nhận xu hướng tăng xuyên suốt chu kỳ. Tuy nhiên, với diễn biến của chu kỳ thứ VI thì xu hướng tăng hiện tại có thể đang gặp vấn đề không nhỏ.

Chu kỳ 3 năm giảm thứ VI

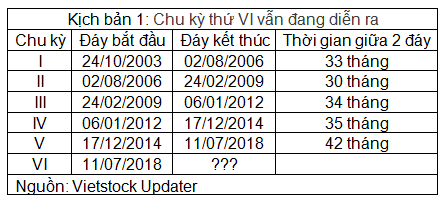

Sự kết thúc của chu kỳ 3 năm thứ V vào tháng 07/2018 mở ra chu kỳ 3 năm thứ VI trên chỉ số VN-Index. Có hai kịch bản chính với chu kỳ này:

Kịch bản 1: Chu kỳ thứ VI vẫn đang diễn ra

Chu kỳ thứ VI hiện tại đã hình thành một đáy thấp hơn đáy bắt đầu chu kỳ, đáy bắt đầu chu kỳ xuất hiện vào tháng 07/2018 (quanh vùng 900 điểm) và đáy gần nhất xuất hiện tại tháng 03/2020 (quanh 650 điểm). Vì thế, chu kỳ thứ VI là chu kỳ giảm giá. Đặc điểm của chu kỳ giảm giá là đáy kết thúc chu kỳ sẽ là điểm thấp nhất và thấp hơn điểm bắt đầu.

|

Thới gian dự kiến hình thành đáy chu kỳ 3 năm hiện tại (chu kỳ thứ VI) dự kiến rơi vào khoảng từ tháng 01/2021 (tháng 07/2018 + 30 tháng) đến tháng 01/2022 (tháng 07/2018 + 42 tháng).

|

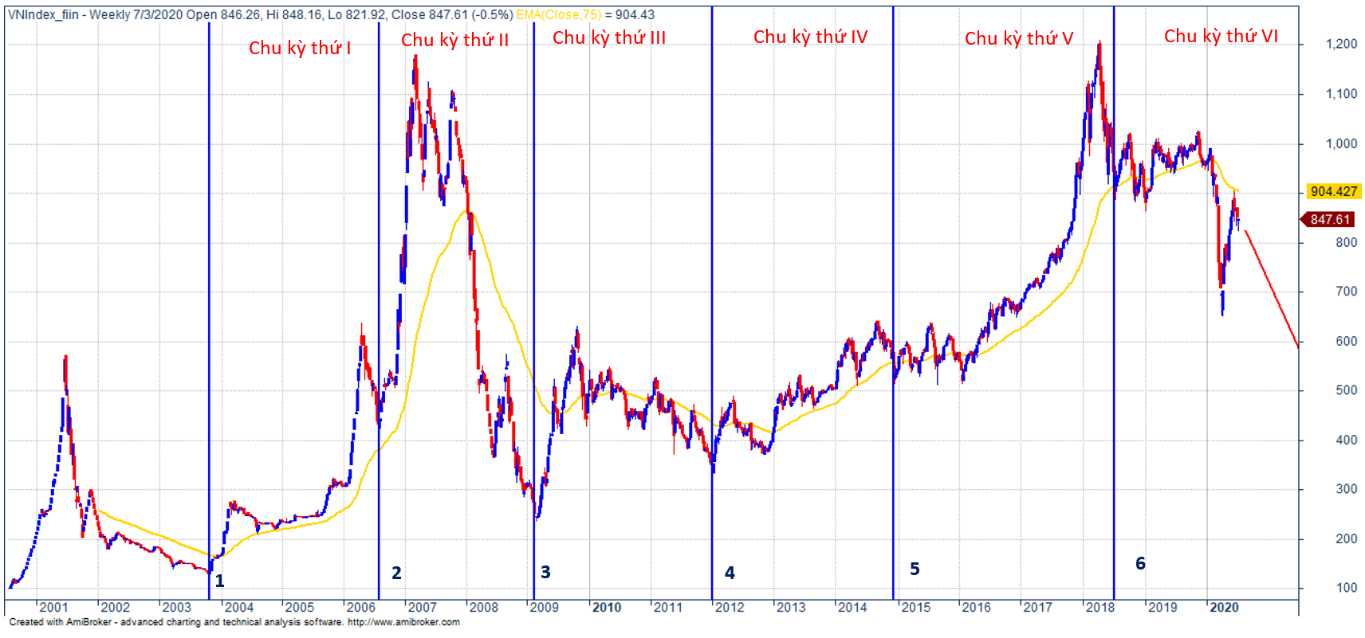

Đồ thị tuần VN-Index với kịch bản 1

Nguồn: Vietstock Updater

|

Hiện tại mới chỉ là tháng 07/2020 như vậy còn đến 5 tháng nữa VN-Index mới bước vào khung thời gian hình thành đáy. Vì thế, nếu theo đúng thống kê về các chu kỳ trước thì thời gian tới chỉ số VN-Index có thể tạo lập một đỉnh quan trọng và suy giảm trở lại. Đợt điều chỉnh này sẽ hình thành một đáy mới thấp hơn đáy 03/2020 (mức 659.21 điểm hình thành vào ngày 24/03/2020) vào khoảng thời gian từ tháng 01/2021 đến tháng 01/2022.

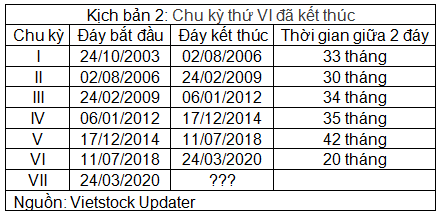

Kịch bản 2: Chu kỳ thứ VI đã kết thúc và VN-Index đang bước vào giai đoạn mới

Cần hiểu rằng thời gian tạo đáy từ 30 tháng đến 42 tháng (36 tháng +/- 6 tháng) dựa trên phương pháp thống kê và hầu hết các chu kỳ sẽ có thời gian giữa hai đáy rơi vào khoảng thời gian này. Tuy nhiên, có thể xuất hiện những chu kỳ “bất thường”, đây là những chu kỳ bị co hẹp hoặc mở rộng hơn bình thường. Theo Raymond A. Merriman thì:

· Chu kỳ bị co hẹp: thời gian giữa 2 đáy nhỏ hơn thông thường, trong trường hợp này là thời gian giữa 2 đáy nhỏ hơn 30 tháng.

· Chu kỳ bị mở rộng: thời gian giữa 2 đáy lớn hơn thông thường, trong trường hợp này là thời gian giữa 2 đáy lớn hơn 42 tháng.

Ngoài ra, chu kỳ còn có tính hài hòa (Harmony), tức chu kỳ 3 năm A có thể được cấu thành từ nhiều chu kỳ 1 năm. Đồng thời chu kỳ A này cũng là chu kỳ con của các chu kỳ lớn hơn như chu kỳ 6 năm hoặc 9 năm. Đặc biệt, nếu chu kỳ A này nằm ở pha cuối của chu kỳ lớn thì thời gian giữa hai đáy rất dễ bị co hẹp hay bị mở rộng.

Chu kỳ 3 năm thứ VI hiện tại có thể đang bị bóp méo, co hẹp lại (thời gian giữa 2 đáy nhỏ hơn 30 tháng) khi chu kỳ này có thể là pha cuối của một chu kỳ lớn hơn.

|

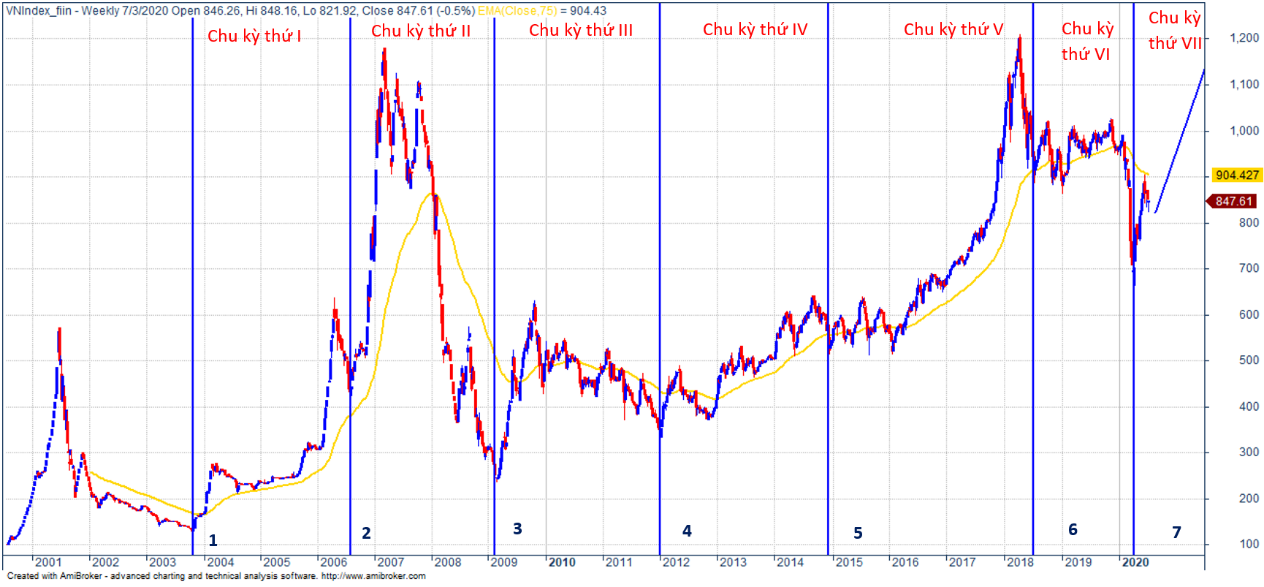

Đồ thị tuần VN-Index với kịch bản 2

Nguồn: Vietstock Updater

|

Đáy tháng 03/2020 thỏa điều kiện tạo đáy của chu kỳ 3 năm khi chỉ số đã vượt lên trên đường trung bình động 75 kỳ (vào tháng 06/2020). Thêm vào, mức sụt giảm từ đỉnh chu kỳ (ngày 04/10/2019 mức 1,023.6) đến đáy (ngày 24/03/2020 mức 659.21 điểm) là 36%, nằm trong mức điều chỉnh cho phép.

Điều này hàm ý về chu kỳ 3 năm thứ VII (với đáy bắt đầy chu kỳ ở tháng 03/2020) được mở ra và thị trường đang bước vào pha tăng trưởng mới.

|

Tuy nhiên, vấn đề của kịch bản số 2 này là tín hiệu phá vỡ vào tháng 06/2020 chưa rõ ràng khi chỉ có điểm cao nhất của chỉ số vượt được đường trung bình động 75 kỳ nên tín hiệu này có độ chính xác chưa cao. Muốn kịch bản 2 được xác nhận mạnh mẽ thì chỉ số cần vượt lại đường trung bình động này. Do đó, quan điểm của người viết cho rằng, khả năng cao kịch bản 1 sẽ diễn ra và thị trường sẽ còn một đợt điều chỉnh nữa trước khi bước vào một pha tăng trưởng mới trong dài hạn.

Chiến lược với thị trường

Nếu kịch bản 1 diễn ra thì thị trường có thể xuất hiện nhịp điều chỉnh mới. Vì thế, nhà đầu tư cần thận trọng trong giai đoạn hiện tại. Không nên nắm giữ các vị thế đầu tư dài hạn và thận trọng với những tín hiệu xầu từ nền kinh tế hoặc từ các chỉ báo phân tích kỹ thuật.

Tuy nhiên, cũng cần nhìn nhận mặt tích cực của kịch bản này. Nếu nhìn tổng thể từ đáy tháng 03/2020 đến nay thị trường đã tăng hơn 30% và mức định giá của các cổ phiếu đang dần trở nên đắt đỏ hơn. Nếu có đợt sụt giảm để tạo đáy chu kỳ thứ VI thì mức định giá của các công ty trên sàn sẽ trở về mức hấp dẫn, đủ để nhà đầu tư có thể mở những vị thế dài hạn với những mức lợi nhuận cao.

Trần Trương Mạnh Hiếu, Trưởng nhóm phân tích chiến lược, Chứng khoán KIS Việt Nam