Ngấm đòn Covid-19, lãi ròng quý 2 của SCS giảm 22%

Ngấm đòn Covid-19, lãi ròng quý 2 của SCS giảm 22%

CTCP Dịch vụ Hàng hóa Sài Gòn (SCSC, HOSE: SCS) ghi nhận quý có lãi sau thuế thấp nhất trong 2 năm trở lại đây, giữa lúc dịch Covid-19 "cướp" mất bầu trời của các hãng hàng không.

Nguồn: VietstockFinance

|

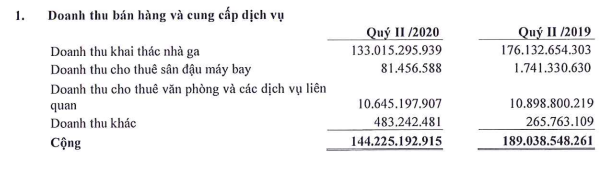

Cụ thể, SCS ghi nhận doanh thu thuần quý 2/2020 đạt hơn 144 tỷ đồng, giảm gần 24% so với cùng kỳ năm trước.

Trong các mảng kinh doanh của SCS, mảng khai thác nhà ga bị tác động mạnh nhất, giảm từ hơn 176 tỷ đồng (quý 2/2019) xuống còn 133 tỷ đồng, tương đương với mức giảm hơn 24%.

Nguồn: BCTC quý 2/2020 của SCS

|

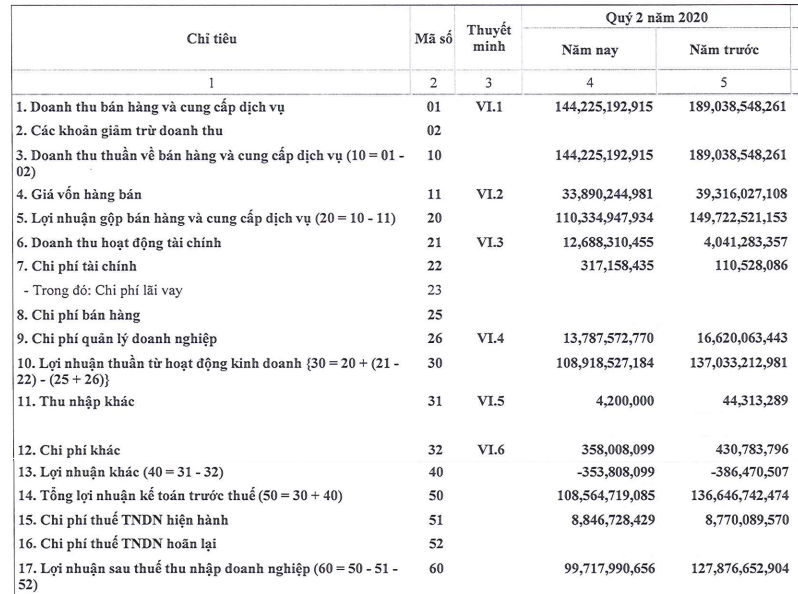

Giữa lúc khó khăn, Công ty ghi nhận lãi tiền gửi gần 13 tỷ đồng, gấp 3 lần so với cùng kỳ và giúp bù đắp cho việc giảm thu nhập hoạt động. Nhờ đó, lợi nhuận trước thuế chỉ giảm khoảng 20% so với cùng kỳ, ghi nhận gần 109 tỷ đồng. Lãi sau thuế đạt gần 100 tỷ đồng, giảm 22% so với cùng kỳ và là mức thấp nhất kể từ quý 2/2018.

Nguồn: BCTC quý 2/2020 của SCS

|

Lũy kế 6 tháng đầu năm 2020, tổng doanh thu của SCS ghi nhận ở mức 341 tỷ đồng, hoàn thành 52% kế hoạch năm 2020, còn lợi nhuận trước thuế ước đạt 238 tỷ đồng, tương đương 53% kế hoạch cả năm. Kết quả này tích cực hơn so với ước tính mà công ty đã đề cập trong cuộc họp thường niên 2020 gần đây là khoảng 190 - 200 tỷ đồng.

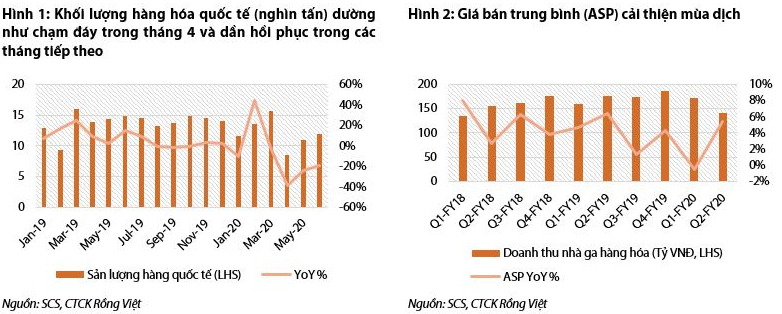

Theo CTCK Rồng Việt, điểm sáng trong kết quả kinh doanh quý 2/2020 của SCS nằm ở sự cải thiện giá bán trung bình (ASP). CTCK này ước tính doanh thu quý 2/2020 từ hoạt động nhà ga hàng hóa hàng không sẽ giảm 20% so với cùng kỳ, mặc dù tổng khối lượng hàng hóa giảm 24% so với cùng kỳ, hàm ý mức tăng giá bán trung bình 4% trong quý này.

Các chuyên gia cho rằng giá bán của SCS được hưởng lợi từ biến động ngắn hạn về thời gian lưu kho hàng hóa dài hơn cũng như tỷ trọng cao hơn của hàng hóa đặc biệt, như hóa chất, dược phẩm.

Tuy vậy, các chuyên gia tại CTCK Rồng Việt cho rằng xu hướng cải thiện ASP nhiều khả năng khó bền vững, ít nhất trong tương lai gần, do tính chất không ổn định về cơ cấu hàng hóa qua nhà ga của SCS, đặc biệt là trong thời gian Covid-19 diễn biến phức tạp như hiện nay.

Tính trong 6 tháng đầu 2020, dòng tiền kinh doanh của Công ty ghi nhận hơn 151 tỷ đồng, cao hơn so với mức gần 133 tỷ đồng của cùng kỳ.

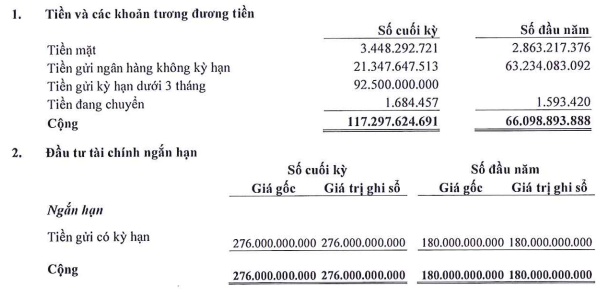

Trong bối cảnh khó lường của đại dịch Covid-19, SCS cũng chuyển theo hướng phòng thủ hơn. Tính tới cuối quý 2/2020, Công ty tăng mạnh lượng tiền và tiền gửi dưới 12 tháng lên 393 tỷ đồng, tăng gần 60% so với đầu năm.

Nguồn: BCTC quý 2/2020 của SCS

|

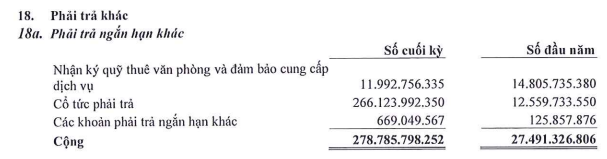

Đáng chú ý, nợ ngắn hạn của SCS tăng mạnh từ gần 65 tỷ đồng (đầu năm) lên gần 341 tỷ đồng. Tuy nhiên, khoản tăng đột biến đến từ phải trả ngắn hạn khác, từ 27 tỷ đồng lên 279 tỷ đồng, nhưng chủ yếu là cổ tức phải trả.

Nguồn: BCTC quý 2/2020 của SCS

|

Vũ Hạo