DKRA: Bất động sản nhà ở TP.HCM sụt giảm mạnh cả cung lẫn cầu trong quý 1

DKRA: Bất động sản nhà ở TP.HCM sụt giảm mạnh cả cung lẫn cầu trong quý 1

Vừa qua, Công ty Cổ phần DKRA Việt Nam (DKRA Vietnam) đã công bố “Báo cáo thị trường Bất động sản Nhà ở TP.HCM Quý 1/2020”; qua đó trình bày những diễn biến đáng chú ý của thị trường vừa qua cũng như đưa ra một số dự báo cho quý 2 sắp tới.

Theo đánh giá chung của DKRA, thị trường bất động sản quý 1/2020 ghi nhận sự sụt giảm thấp kỷ lục về nguồn cung mới và sức cầu chung so với các quý trước do chịu ảnh hưởng từ đại dịch Covid-19. Đặc biệt, phân khúc căn hộ, sản phẩm chủ đạo của thị trường bất động sản nhà ở, đã suy giảm nguồn cung đến mức thấp nhất kể từ năm 2015 đến nay.

Các phân khúc khác như đất nền, nhà phố biệt thự, bất động sản nghỉ dưỡng cũng không có nhiều tín hiệu tích cực. Đồng thời, mức giá và tình hình giao dịch thứ cấp giảm mạnh cho thấy tính thanh khoản của thị trường khá thấp.

Phân khúc đất nền: Nguồn cung khan hiếm - Giao dịch thứ cấp giảm mạnh

Tại TP.HCM, DKRA Vietnam ghi nhận trong quý 1/2020 có 3 dự án mới đáng chú ý ra mắt thị trường, cung cấp khoảng 175 nền, giảm đến 74% so với nguồn cung mới của quý trước (khoảng 677 nền) và giảm 32% so với cùng kỳ năm 2019. Đây là quý có nguồn cung thấp nhất kể từ năm 2015 đến nay. Tỷ lệ tiêu thụ nguồn cung mới đạt 81% (khoảng 142 nền), giảm 77% so với lượng tiêu thụ của quý trước và giảm 37% so với cùng kỳ năm 2019.

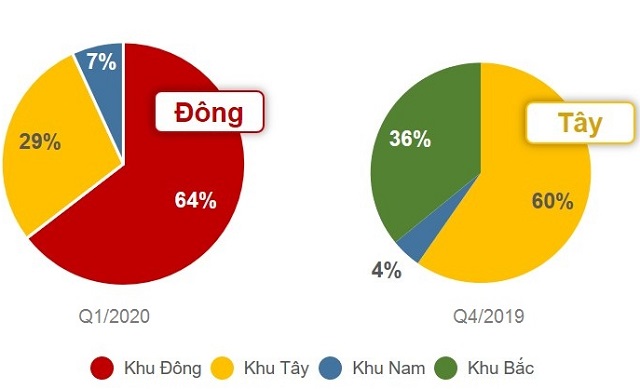

Khu vực phía Đông dẫn đầu về nguồn cung mới lẫn tỷ lệ tiêu thụ. Các dự án mới đa phần tập trung ở khu vực vùng ven như Quận 9, Bình Chánh, Nhà Bè,… Mặc dù khan hiếm nguồn cung mới trong quý 1/2020, nhưng thị trường không có nhiều diễn biến tích cực khi giao dịch thứ cấp giảm mạnh và mức giá thứ cấp cũng có dấu hiệu giảm.

Khu vực phía Đông dẫn đầu về nguồn cung mới lẫn tỷ lệ tiêu thụ phân khúc đất nền. DKRA

|

Tại các tỉnh giáp ranh TP.HCM (Long An, Đồng Nai, Bình Dương và Bà Rịa - Vũng Tàu) trong quý 1/2020, nguồn cung mới và sức cầu giảm đáng kể so với quý trước, ngoại trừ thị trường Bình Dương do Thuận An và Dĩ An được nâng cấp lên thành phố. Ở các khu vực còn lại, mức thanh khoản khá kém dù nhiều chủ đầu tư đưa ra chính sách bán hàng hấp dẫn với nhiều hình thức khuyến mãi, chiết khấu, tặng vàng... Mặt bằng giá các dự án mở bán mới trong quý ghi nhận mức tăng nhẹ từ 3 - 5% so với quý 4/2019.

Phân khúc căn hộ: Nguồn cung thấp kỷ lục trong 5 năm 2015 - 2020

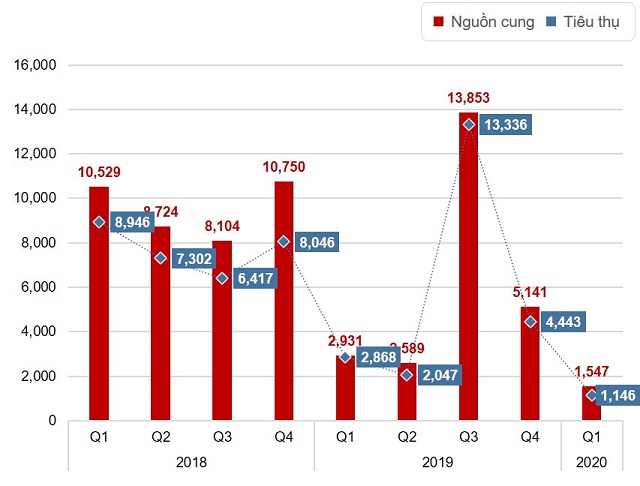

Theo khảo sát của DKRA, toàn thị trường có 7 dự án được mở bán trong quý 1, cung ứng khoảng 1,547 căn hộ, giảm 70% nguồn cung so với quý trước và giảm 47% so với cùng kỳ năm 2019. Tỷ lệ tiêu thụ nguồn cung mới đạt 74% (khoảng 1,146 căn), giảm đến 74% so với quý trước. Quý 1/2020 cũng là quý ghi nhận nguồn cung mới và lượng tiêu thụ thấp nhất kể từ năm 2015 đến nay.

Ở phân khúc căn hộ, nguồn cung mới giảm 70% so với quý trước và giảm 47% so với cùng kỳ năm 2019. DKRA

|

Khu Đông tiếp tục dẫn đầu về nguồn cung mới lẫn lượng tiêu thụ. Về loại hình, căn hộ hạng B chiếm tỷ trọng lớn trong khi căn hộ hạng C vẫn khan hiếm. Mức giá sơ cấp từ chủ đầu tư đối với phân khúc hạng B dao động từ 32 - 40 triệu/m2, đối với căn hộ hạng A từ 53 - 58 triệu/m2.

Nguồn cung mới nhà phố và biệt thự giảm nhẹ

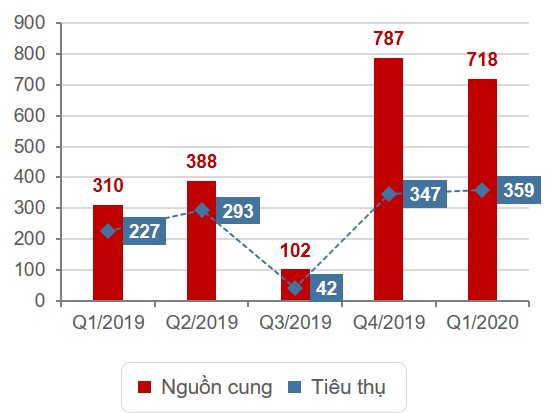

Toàn thị trường có 8 dự án đáng chú ý được mở bán, cung ứng khoảng 718 căn, giảm 9% so với quý trước nhưng tăng đến 132% so với nguồn cung cùng kỳ năm 2019. Tỷ lệ tiêu thụ trong quý đạt 50% nguồn cung mới (khoảng 359 căn), tăng nhẹ so với quý trước và tăng 58% so với cùng kỳ năm trước.

Khu Nam dẫn đầu thị trường về nguồn cung mới và lượng tiêu thụ trong quý, các dự án tập trung chủ yếu ở Nhà Bè và Bình Chánh. Giá bán không có nhiều biến động, giao dịch thứ cấp kém sôi động và có dấu hiệu giảm nhẹ so với quý trước, do đó tính thanh khoản của thị trường hiện nay khá thấp.

Nguồn cung mới của phân khúc nhà phố, biệt thự giảm 9% so với quý trước nhưng tăng đến 132% so với cùng kỳ năm 2019. DKRA

|

BĐS nghỉ dưỡng - Biệt thự biển: Nguồn cung sơ cấp và sức cầu chung rất thấp

Thị trường biệt thự biển trong quý 1 chỉ có nguồn cung mới khoảng 16 căn, bằng 3% so với quý trước và bằng 8.5% so với cùng kỳ năm 2019. Tỷ lệ tiêu thụ nguồn cung mới đạt 25% (4 căn), chỉ bằng 1.6% lượng tiêu thụ so với quý trước. Nguồn cung và lượng tiêu thụ chỉ đến từ 1 dự án tại Phú Quốc. Sức cầu chung toàn thị trường tiếp tục xu hướng giảm từ cuối năm 2019 và duy trì ở mức rất thấp.

Phân khúc BĐS nghỉ dưỡng - Condotel trầm lắng

Ở loại hình condotel trong quý 1/2020, DKRA Vietnam cũng chỉ ghi nhận 1 dự án mới được mở bán vào thời điểm trước Tết Nguyên đán (tháng 1/2020), cung ứng ra thị trường 82 căn condotel, bằng 3.9% so với quý trước và bằng 4.7% so với cùng kỳ năm 2019. Tỷ lệ tiêu thụ đạt 30% (25 căn), bằng 3.7% so với quý trước, thậm chí chỉ bằng 2% so với quý 1/2019.

Như Xuân