TLG - Canh mua ở vùng giá nào?

TLG - Canh mua ở vùng giá nào?

Doanh thu và lợi nhuận của CTCP Tập đoàn Thiên Long (HOSE: TLG) đều tăng trưởng khá ổn định trong những năm qua. Tuy nhiên, hiệu quả sinh lời của TLG trong khoảng 3 năm trở lại đây liên tục đi xuống và dẫn đến sự lao dốc của cổ phiếu này.

Trụ sở chính TLG tại KCN Tân Tạo, Quận Bình Tân, TP HCM. Nguồn: TLG

Lợi thế về tài chính và công nghệ sẽ thúc đẩy tăng trưởng

Đầu năm 2019, TLG hoàn tất phát hành riêng lẻ 5 triệu cổ phiếu cho NWL Cayman Holdings, tổ chức được nắm giữ bởi Newell Brands - tập đoàn hàng đầu thế giới về văn phòng phẩm.

TLG thu về lượng tiền 425 tỷ đồng sau khi phát hành và điều này sẽ giúp cải thiện năng lực kho bãi, khả năng phân phối cũng như giúp thúc đẩy tăng trưởng trên thị trường xuất khẩu trong tương lai.

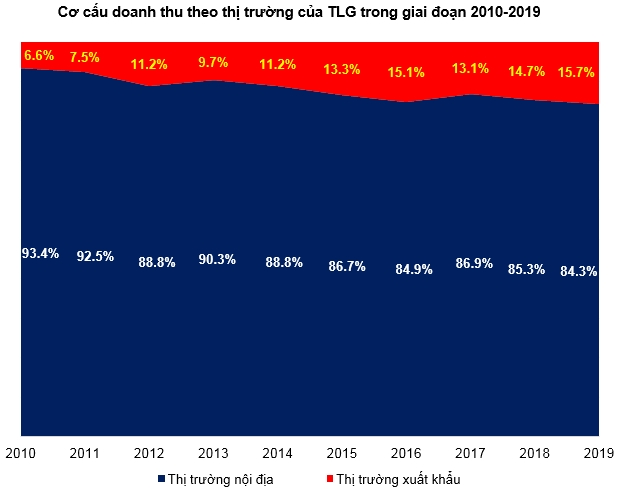

Quan sát cơ cấu doanh thu trong giai đoạn 2010-2019, chúng ta có thể nhận thấy tỷ trọng xuất khẩu tăng trưởng gần như liên tục.

Nguồn: TLG

Mặt khác, công nghệ cũng như năng lực sản xuất của TLG cũng đang được cải thiện đáng kể khi TLG đã có thể tự sản xuất được phần lớn khuôn ép nhựa, tự chủ 95% nhu cầu khuôn mới. Giúp tỷ lệ tự động hóa sản xuất đạt hơn 75%, vượt trội hơn so với các doanh nghiệp cùng ngành như Hồng Hà hay Bến Nghé. Điều này sẽ là lợi thế lớn giúp TLG duy trì khả năng cạnh tranh và thúc đẩy tăng trưởng thị trường xuất khẩu.

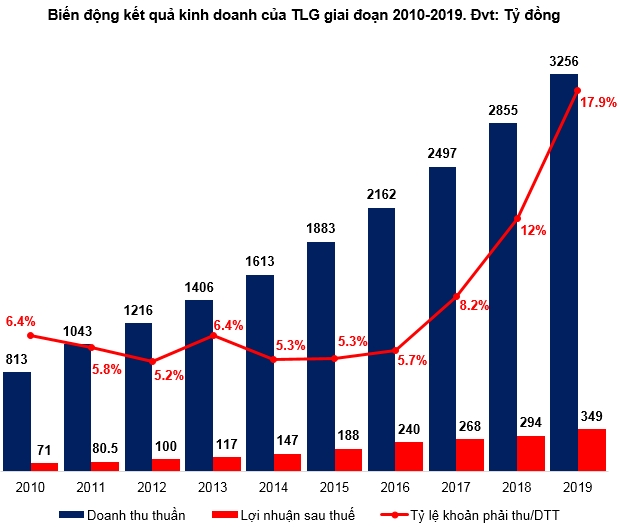

Kết quả kinh doanh tăng trưởng tốt nhưng cần chú ý các khoản phải thu

Tính từ năm 2010 đến nay, doanh thu thuần lẫn lợi nhuận sau thuế của TLG có mức tăng trưởng tương đối ổn định khoảng 14%-15%/năm. Tuy vậy, khoản phải thu ngắn hạn đang cho thấy tốc độ tăng khá cao.

Cụ thể, từ năm 2010-2016 tỷ lệ Khoản phải thu/Doanh thu thuần chỉ quanh 5%-6%. Tuy nhiên, kể từ năm 2017 đến nay, tỷ lệ này đã liên lục tăng mạnh và chiếm gần 18% doanh thu thuần.

Điều này cho thấy, chính sách bán hàng của TLG trong 3 năm trở lại đây đang được lãnh đạo doanh nghiệp này nới lỏng khá nhiều. Dù tỷ lệ Khoản phải thu/Doanh thu thuần của TLG hiện chưa đáng báo động. Nhưng nhà đầu tư cũng cần thận trọng vì nếu tỷ lệ Khoản phải thu/Doanh thu thuần tiếp tục tăng cao thì sẽ tiềm ẩn khá nhiều rủi ro.

Nguồn: VietstockFinance

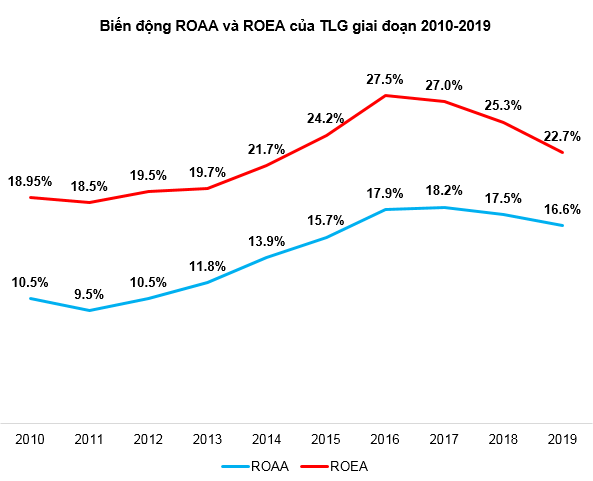

Tỷ suất sinh lời trên tổng tài sản bình quân (ROAA) và tỷ suất sinh lời trên vốn chủ sở hữu bình quân (ROEA) của TLG năm 2019 tiếp tục đi xuống (đạt lần lượt 16.6% và 22.7%). Nhìn chung, ROAA và ROEA của TLG liên tục lao dốc kể từ khi đạt đỉnh năm 2016. Đây là một trong những nguyên nhân khiến giá cổ phiếu của TLG đi xuống trong gần 3 năm qua, rơi từ vùng đỉnh khoảng 75,000 đồng giữa năm 2017 về dưới mức 30,000 đồng như hiện nay.

Nguồn: VietstockFinance

Giá đã giảm sâu nhưng vẫn chưa hấp dẫn

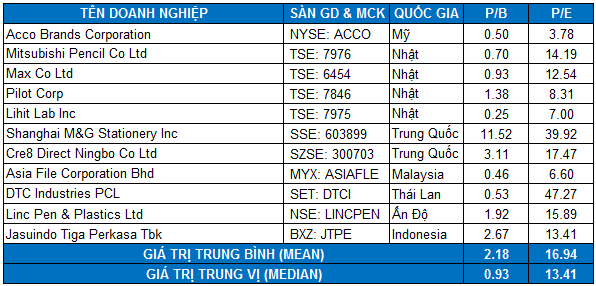

Do TLG hiện là doanh nghiệp lớn nhất trong ngành văn phòng phẩm đang niêm yết trên sàn nên người viết không so sánh với các doanh nghiệp nội địa. Thay vào đó là sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường gần bằng hoặc lớn hơn TLG để làm cơ sở tính giá trị hợp lý của cổ phiếu. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á.

Chú thích: Giá trị trung vị được sử dụng trong trường hợp này do kích thước mẫu dữ liệu không quá lớn và xuất hiện các giá trị ngoại lai (outliers).

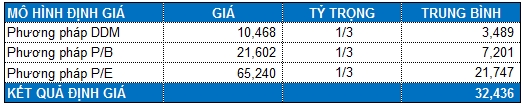

Mức P/B và P/E trung vị của nhóm cổ phiếu cùng ngành lần lượt là 0.93 và 13.41 lần. Với tỷ trọng tương đương giữa các phương pháp, chúng ta tính được mức định giá hợp lý của TLG là 32,436 đồng.

Như vậy, vùng giá 22,000-26,000 (chiết khấu khoảng 20%-30% so với mức định giá) sẽ là khá hấp dẫn để mua vào tích lũy cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock