BVH - Đã tới lúc tham lam?

BVH - Đã tới lúc tham lam?

Chiến lược mua các cổ phiếu thuộc dạng “too big to fail” là một lựa chọn có thể nghĩ đến trong giai đoạn hiện nay. Tập đoàn Bảo Việt (HOSE: BVH) là một trong những đại diện tiêu biểu của nhóm cổ phiếu dạng này.

Nguồn: Internet

Điều trăn trở lớn nhất của các nhà đầu tư hiện nay không chỉ là những doanh nghiệp mình đang chú ý hoặc đang nắm giữ làm ăn tốt hay xấu mà còn là việc chúng có thể bị phá sản trong mùa đại dịch Covid-19 hay không.

Rõ ràng để tránh những rủi ro kiểu như vậy thì mua các cổ phiếu thuộc dạng “too big to fail” là chiến lược hợp lý. Tập đoàn Bảo Việt (HOSE: BVH) là một trong những đại diện tiêu biểu của nhóm cổ phiếu dạng này.

Triển vọng ngành bảo hiểm

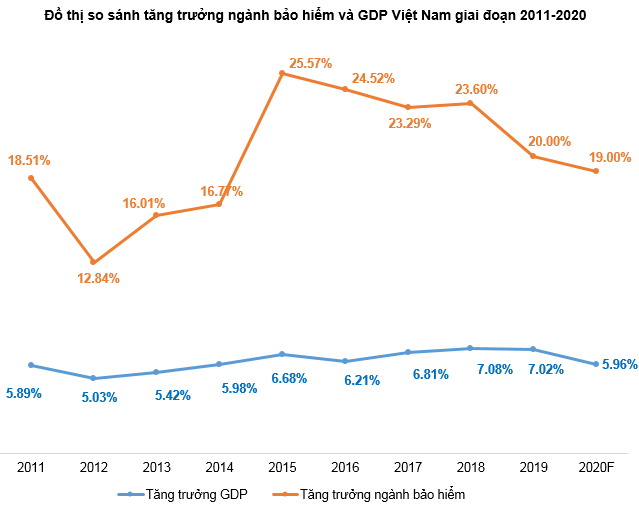

Năm 2019, thị trường bảo hiểm Việt Nam tiếp tục có sự phát triển nhanh, an toàn và bền vững. Theo số liệu của Tổng cục Thống kê, tính chung năm 2019, doanh thu phí bảo hiểm toàn thị trường tăng 20.3% so với năm 2018, trong đó doanh thu phí bảo hiểm lĩnh vực nhân thọ tăng 25.1%; lĩnh vực bảo hiểm phi nhân thọ tăng 11.6%.

Ông Phùng Ngọc Khánh - Cục trưởng Cục Quản lý, giám sát bảo hiểm cho biết, năm 2020 sẽ tiếp tục phát triển và nâng cao chất lượng nguồn nhân lực, cũng như phát triển và chuyên nghiệp hóa các kênh phân phối bảo hiểm theo kịp với sự phát triển của cuộc Cách mạng công nghệ 4.0; đa dạng hóa phương thức và sản phẩm; thiết lập hệ thống công nghệ thông tin, hạ tầng kỹ thuật; xây dựng cơ sở dữ liệu cho thị trường bảo hiểm.

Việc áp dụng công nghệ vào hoạt động bảo hiểm giúp các doanh nghiệp tiết giảm được chi phí bán hàng và chi phí quản lý doanh nghiệp, nhằm cải thiện hiệu quả hoạt động. Trong thời gian gần đây, việc đăng ký hoàn toàn online được các công ty bảo hiểm dần triển khai và áp dụng.

Nguồn: VietstockFinance và Cục Quản lý, giám sát bảo hiểm

Để có thể trụ vững ở vị trí hàng đầu, áp lực cạnh tranh giữa các doanh nghiệp bảo hiểm ngày càng lớn. Phát triển sản phẩm mới cũng là một trong những định hướng lớn của các doanh nghiệp ngành bảo hiểm trong thời gian tới.

Ngoài ra, việc gia tăng mức độ phủ sóng trên thị trường và phát triển các kênh phân phối mới như InsurTech (bán bảo hiểm trực tuyến), Bancassurance (bán bảo hiểm qua ngân hàng)… là hết sức cần thiết.

Kết quả kinh doanh của BVH tăng trưởng đều

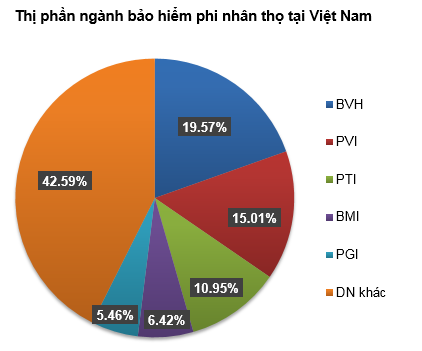

Kết thúc năm 2019, tổng doanh thu của TCT Bảo Việt Nhân thọ đạt 32,153 tỷ đồng và tổng doanh thu của TCT Bảo hiểm Bảo Việt (mảng phi nhân thọ) đạt 11,641 tỷ đồng. TCT Bảo Việt Nhân thọ cũng đứng đầu trong Bảng xếp hạng các công ty bảo hiểm nhân thọ uy tín nhất 2019 của CTCP Báo cáo Đánh giá Việt Nam (Vietnam Report). Trong khi đó, TCT Bảo hiểm Bảo Việt cũng đứng đầu trong mảng phi nhân thọ với thị phần thường xuyên duy trì quanh mức 20%.

Ngành bảo hiểm là ngành có mức độ tập trung gần như cao nhất trên thị trường chứng khoán Việt Nam hiện nay. Điều này được thể hiện rõ nét qua các con số: 5 doanh nghiệp đầu ngành bảo hiểm nhân thọ chiếm khoảng 80% thị phần và 5 doanh nghiệp bảo hiểm đầu ngành phi nhân thọ chiếm gần 60% thị phần.

Nguồn: Cục Quản lý, giám sát bảo hiểm

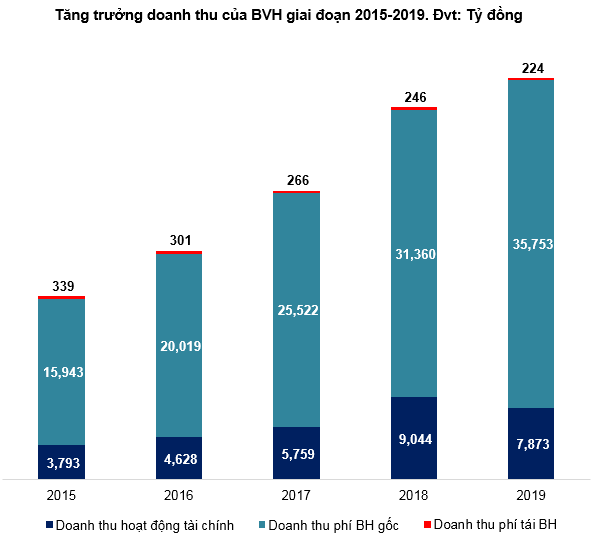

Tổng doanh thu của BVH tăng trưởng đều qua từng năm, trong đó doanh thu phí bảo hiểm gốc vẫn chiếm phần lớn trong tổng nguồn thu của tập đoàn. Tỷ lệ tăng trưởng kép hàng năm (CAGR - Compounded Annual Growth Rate) doanh thu phí bảo hiểm gốc của BVH trong giai đoạn 2015-2019 ở mức 22.37%. Người viết dự kiến doanh thu phí bảo hiểm gốc năm 2020 có thể đạt 43,752 tỷ đồng.

Nguồn: VietstockFinance

Giá cổ phiếu đang về vùng hấp dẫn

Tập đoàn Bảo Việt đã phát hành thành công 41.4 triệu cổ phần BVH cho Công ty Bảo hiểm Nhân thọ Sumitomo (Sumitomo Life). Như vậy, Sumitomo Life đã đầu tư 4,012 tỷ đồng (tương đương 173 triệu USD) để mua thêm cổ phần BVH, tương đương 5.91% vốn điều lệ hiện hành, nâng tỷ lệ nắm giữ cổ phần tại Bảo Việt lên 22.09%. Giao dịch mua cổ phần này được hai bên hoàn tất vào tháng 12/2019 tại Hà Nội. Qua thương vụ này, Bảo Việt đã bổ sung nguồn vốn chủ sở hữu, tăng cường năng lực tài chính, phục vụ cho chiến lược kinh doanh trong thời gian tới.

Do BVH đang sở hữu vị trí dẫn đầu trong lĩnh vực bảo hiểm ở Việt Nam nên không có so sánh tương đương từ các cổ phiếu đang giao dịch trên HOSE, HNX và UPCoM. Việc sử dụng các cổ phiếu nội địa làm mẫu so sánh ngang để định giá BVH sẽ không được hợp lý và toàn diện.

Người viết sử dụng các doanh nghiệp cùng ngành trên thế giới có mức vốn hóa thị trường bằng hoặc lớn hơn BVH để làm cơ sở tính giá trị hợp lý của cổ phiếu BVH. Để đảm bảo tính phù hợp, các doanh nghiệp được chọn chủ yếu nằm trong khu vực Châu Á (Hàn Quốc, Trung Quốc, Nhật Bản…).

Nguồn: Bloomberg, Investing.com và TradingView

Người viết sử dụng phương pháp P/B để định giá cổ phiếu BVH. Mức P/B trung bình là 1.64 lần. Ta có mức định giá lý thuyết của BVH là 43,716 đồng.

Nếu giá cổ phiếu BVH về dưới mức 35,000 (chiết khấu khoảng 20% so với mức định giá ở trên) thì sẽ rất hấp dẫn cho mục tiêu đầu tư và nắm giữ dài hạn. Trong quá khứ, mỗi lần giá cổ phiếu về dưới mức này (tính theo giá điều chỉnh) thì đều hồi phục rất mạnh mẽ sau đó.

Nói tóm lại, việc mua vào cổ phiếu BVH khi giá rơi xuống dưới mức 35,000 đang được ủng hộ. Để phòng ngừa rủi ro, nhà đầu tư nên áp dụng chiến lược mua gom từ từ trong thời gian tới.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock