Quỹ Tundra: Việt Nam sẽ tiếp tục đạt tăng trưởng kinh tế cao trong những năm tiếp theo

Quỹ Tundra: Việt Nam sẽ tiếp tục đạt tăng trưởng kinh tế cao trong những năm tiếp theo

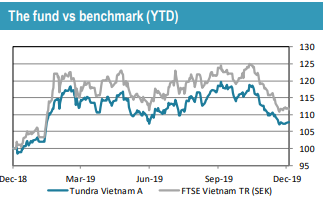

Tổng kết năm 2019, giá trị quỹ tăng 7.8% (tính theo đồng SEK); tuy nhiên so với mức tăng của chỉ số tham chiếu FTSE Vietnam TR là 12% (SEK) thì đây vẫn là một năm hoạt động không mấy hiệu quả của quỹ này.

|

Thành tích hoạt động của Tundra

Quỹ Tundra hoạt động kém hiệu quả so với chỉ số tham chiếu. Nguồn: Tundra

|

Theo Tundra, phần lớn yếu tố làm chậm sự tăng trưởng của quỹ đến từ việc tỷ trọng đầu tư mảng bất động sản (BĐS) thấp, đặc biệt là cổ phiếu Vingroup (VIC) (chiếm ⅓ tỷ trọng chỉ số tham chiếu).

Thực tế, các chính sách của VIC và việc gọi vốn đến các tổ chức nước ngoài đã khiến định giá của Công ty cao một cách vô lý. Tundra nhận định rằng lĩnh vực BĐS hiện tại phụ thuộc rất nhiều vào ngân hàng và dòng vốn FDI từ Trung Quốc cùng một số rủi ro như việc ngân hàng siết chặt tín dụng cho vay bất động sản. Bên cạnh đó, Chính phủ cũng đang thực hiện rà soát các hoạt động kiếm lợi phi pháp từ việc chiếm đoạt đất công dựa trên các vụ án xảy ra gần đây.

Vì những yếu tố rủi ro đó, Tundra vẫn sẽ xem xét kỹ lưỡng đối với các quyết định đầu tư vào mảng BĐS trong 2020. Quỹ cũng đã tiếp cận gián tiếp với lĩnh vực Xây dựng thông qua việc đầu tư nhóm ngành vật liệu khi nhóm này có sức tăng trưởng tốt so với mức chung.

|

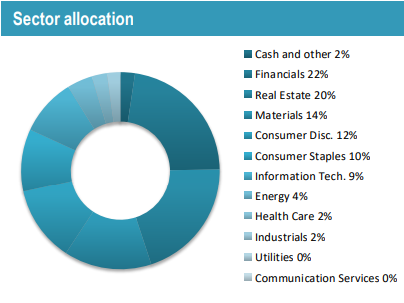

Cơ cấu phân bổ tài sản trong danh mục vào cuối năm của Tundra

Nguồn: Tundra

|

Ngoài ra, việc đầu tư mạo hiểm vào nhóm công nghệ thông tin, cụ thể là FPT, đã đem lại thêm lợi nhuận trong năm nhờ việc FPT báo cáo doanh thu và lợi nhuận từ mảng phần mềm cao. Bên cạnh đó, việc dự tính triển khai quỹ ETF dựa trên các cổ phiếu FOL trong quý 1/2020 đã kích thích tăng trưởng cho nhóm này.

|

FPT là cổ phiếu chiếm tỷ trọng lớn nhất của Tundra

Nguồn: Tundra

|

Cơ hội nâng hạng lên thị trường mới nổi và siết chặt dòng vốn tín dụng

Trong đánh giá phân loại quốc gia hàng năm của FTSE, Việt Nam vẫn duy trì trạng thái thị trường cận biên nhưng đã được thêm vào danh sách theo dõi 'thị trường mới nổi thứ cấp' để đánh giá vào năm tiếp theo 2020. Mặc dù Việt nam đã thực hiện được nhiều cải cách trong những năm qua và đã tiến gần đến mục tiêu hơn; tuy nhiên việc chưa giải quyết được các tiêu chí về thanh toán bù trừ (Clearing and Settlement) đã khiến Việt Nam thất bại trong việc nâng hạng lên thị trường mới nổi.

Ủy ban Chứng khoán Nhà nước đã chính thức phê duyệt các Quỹ ETFs mới, dựa trên các chỉ số mới có, Vietnam Leading Financial Index - VNFin và Vietnam Diamond Index - VN Diamond. Các quỹ ETF mới này sẽ cho phép các nhà đầu tư nước ngoài tiếp cận vào lĩnh vực tài chính hoặc chọn một số cổ phiếu hết room ngoại mà trước đây khó nắm giữ được.

Ngân hàng Nhà nước Việt Nam chủ động kiểm tra tăng trưởng tín dụng trong các lĩnh vực đã được lựa chọn và các ngân hàng yếu, nhất là trong nền kinh tế vốn đã nóng lên. Khi Việt Nam tuân thủ các quy định của Basel II, NHNN Việt Nam đã ban hành các chỉ thị mới cho các ngân hàng không tuân thủ như: (1) giảm tỷ lệ cho vay ngắn hạn được sử dụng để tài trợ cho các khoản vay trung và dài hạn xuống 30% từ 40%, (2) tăng rủi ro hệ số cho vay tiêu dùng bất động sản tới 150% khi tính tỷ lệ an toàn vốn (CAR).

Do đó, tăng trưởng tín dụng đạt mức thấp nhất 5 năm là 12.1%. Bên cạnh đó, NHNN Việt Nam cũng tuyên bố cắt giảm lãi suất tái cấp vốn và lãi suất tái chiết khấu xuống 25 điểm cơ bản, có hiệu lực từ ngày 16/9/2019.

Thặng dư thương mại ở mức cao kỷ lục

Thị trường chứng khoán Việt Nam đạt mức tăng 12% (SEK) trong năm 2019, thấp hơn nhiều so với mức chung của nhóm thị trường mới nổi khi mà chỉ số MSCI Emerging Markets tăng 24% (SEK), và thấp hơn so với chỉ số MSCI Frontier Markets xGCC, tăng 13% (SEK).

Tình hình thương mại Mỹ - Trung vẫn mập mờ khiến cho các nhà đầu tư trong và ngoài nước trở nên cẩn trọng với thị trường Việt Nam, bất chấp sự tăng trưởng kinh tế tốt trong năm 2019. Trong 2019, thanh khoản thị trường giảm mạnh còn trung bình 137 triệu USD/ngày so với mức 217 triệu USD/ngày của năm 2018. Tỷ trọng danh mục đầu tư từ nước ngoài cũng giảm chỉ còn 230 triệu USD so với 1.8 tỷ USD trong năm 2018.

GDP của Việt Nam tăng 7.02% trong năm 2019, thể hiện sự ổn định, ít bị ảnh hưởng bởi các ảnh hưởng từ bên ngoài và dư âm của chiến tranh thương mại. Tổng thương mại đạt mức cao kỷ lục 517 tỷ USD, với mức xuất khẩu 263.5 tỷ USD và nhập khẩu là 253.5 tỷ USD; thặng dư thương mại đạt mức cao kỷ lục khoảng 10 tỷ USD trong một năm. Kết quả này đem lại mức dự trữ ngoại tệ 79 tỷ USD, trong đó 20 tỷ USD được thêm vào trong năm 2019.

Qua đó, VNĐ vẫn là một trong những đồng tiền “mạnh” nhất trong năm 2019, trong khi nhiều loại tiền tệ bị mất giá. Lạm phát tăng khiêm tốn 2.73% so với cùng kỳ, thấp hơn nhiều so với mục tiêu 4% của Chính phủ. Vốn cam kết và giải ngân vốn đầu tư vào năm 2019 cũng đạt mức cao kỷ lục, lần lượt là 38 tỷ USD và 20.4 tỷ USD.

Tundra tin rằng Việt Nam sẽ tiếp tục đạt mức tăng trưởng kinh tế cao trong những năm tiếp theo với sự “chống lưng” của nhóm ngành công nghiệp, xuất khẩu và dòng vốn FDI. Việc này sẽ làm tăng mức thu nhập chung, làm tăng số lượng tầng lớp trung lưu từ đó thúc đẩy tiêu dùng.

Cơ hội kinh tế từ việc ký kết các Hiệp định

Hội đồng Châu Âu và Việt Nam đã chính thức ký Hiệp định Thương mại Tự do Việt Nam - Liên minh Châu Âu (EVFTA) và Hiệp định Bảo vệ Đầu tư EU - Việt Nam (EVIPA) vào năm 2019. Sau khi thực hiện các hiệp định, 99% thuế nhập khẩu sẽ được loại bỏ, 65% sẽ bị xóa ngay lập tức và phần còn lại sẽ dần dần được xóa trong vòng 10 năm. Điều này sẽ tạo cơ hội lớn cho hàng hóa Việt Nam thâm nhập thị trường EU. Việt Nam đã xuất khẩu hàng hóa trị giá 42.5 tỷ USD sang các nước EU trong khi nhập khẩu 13.8 tỷ USD từ khu vực này vào năm 2018.

Bên cạnh việc mang lại cơ hội kinh tế quan trọng, hiệp định thương mại cũng cung cấp cơ hội chia sẻ kiến thức và tạo cơ hội nâng cao điều kiện lao động, an toàn, vấn đề môi trường đồng thời bảo vệ người tiêu dùng.

Về hoạt động kinh doanh, qua chín tháng đầu năm, hầu hết kết quả của các công ty đều tốt hơn mong đợi, đặc biệt là lĩnh vực ngân hàng và bất động sản. Phần lớn các ngân hàng lớn có mức tăng trưởng lợi nhuận đạt hai chữ số (hơn 10%) nhờ tăng trưởng tín dụng cao hơn và thu nhập ngoài lãi.

Ngoài ra, NHNN Việt Nam đã tăng hạn mức tín dụng cho các ngân hàng tuân thủ các quy định của Basel II. Sự gia tăng trong thương mại và đầu tư tổng thể đã tạo tác động tốt cho thu nhập ngoài lãi. Hoạt động phát triển lĩnh vực bất động sản tại Tp.HCM sau khi gỡ bỏ các nút thắt quy định, dẫn đến hiệu quả tốt hơn cho lĩnh vực này. VIC có mức tăng trưởng doanh thu trung bình hơn 50% đến từ các công ty con trong lĩnh vực bất động sản.

Như Xuân