MBKE: Nâng đánh giá ngành Ngân hàng Việt Nam 2020 lên tích cực

MBKE: Nâng đánh giá ngành Ngân hàng Việt Nam 2020 lên tích cực

Trong Báo cáo chiến lược ngành Ngân hàng Việt Nam năm 2020 của CTCK Maybank Kim Eng (MBKE), đánh giá ngành Ngân hàng Việt Nam 2020 được nâng từ trung lập lên tích cực.

Quyết định nâng đánh giá ngành Ngân hàng từ trung lập lên tích cực của MBKE dựa trên 3 yếu tố.

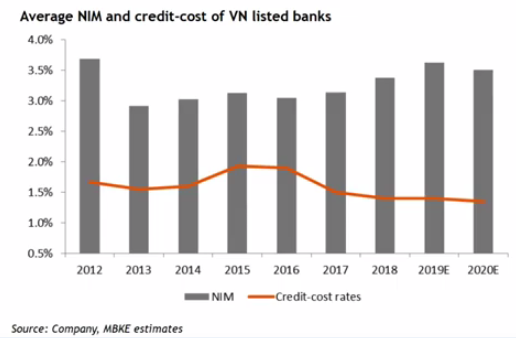

Thứ nhất, các quy định của Ngân hàng Nhà nước (NHNN) về điều tiết ngành Ngân hàng tiếp tục duy trì trạng thái hỗ trợ ngành Ngân hàng tăng trưởng và duy trì khả năng sinh lời.

Những quy định của ngân hàng hàng đang được NHNN đưa ra và triển khai một cách hợp lý. Ví dụ như quy định về an toàn vốn hay quy định về trích lập dự phòng. Chúng ta đang ở chu kỳ khả năng sinh lời của các ngân hàng tốt nhờ quy định ở mức vừa phải, không siết chặt quá mức. Nên các ngân hàng tiếp tục duy trì đòn bẩy tài sản trên vốn ở mức 10-12 lần. Thay vì giảm xuống ở mức dưới 10 lần như các ngân hàng trong khu vực.

|

NIM bình quân và chi phí tín dụng của các ngân hàng niêm yết tại Việt Nam

|

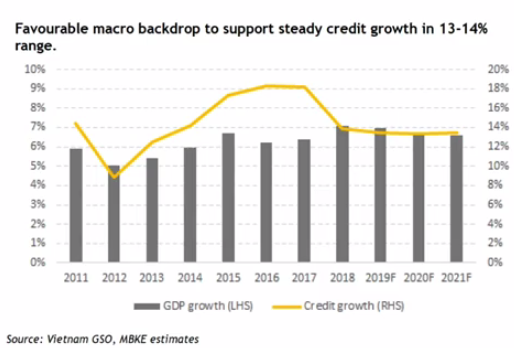

Thứ hai, bức tranh vĩ mô đang rất ổn định để giúp ngân hàng Việt Nam tăng trưởng thu nhập từ lãi cũng như từ phí và duy trì chất lượng tài sản để không phải tăng trích lập dự phòng.

Nhờ bức tranh vĩ mô ổn định và tỷ lệ tín dụng trên GDP hiện tại không quá mức căng thẳng nên MBKE cho rằng ngân hàng sẽ tiếp tục duy trì khả năng tăng trưởng tín dụng cả ngành ở mức 13-14%. Những ngân hàng đầu ngành khoảng 15-16%. Đặc biệt, khả năng sinh lời của ngân hàng được cải thiện nhờ chi phí ngoài lãi, nhất là phí từ bán bảo hiểm tăng lên. Điều này giúp ngân hàng Việt Nam cải thiện được ROA lên mức 1.8-2%.

Nhờ đòn bẩy tài chính hợp lý ở mức 10-12 lần, khả năng sinh lời ROE ở mức rất tốt từ 18-20%.

|

Tăng trưởng GDP và tăng trưởng tín dụng

|

Thứ ba, định giá của các ngân hàng Việt Nam đang ở mức rất hấp dẫn với mức P/B đang ở khoảng 1 lần đối với rất nhiều ngân hàng đầu ngành và khả năng sinh lời từ 18-20%.

Mặc dù khả năng sinh lời tốt nhưng định giá của ngân hàng Việt Nam hiện tại vẫn đang ở mức hấp dẫn chỉ ở mức 0.9-1 lần P/B đối với rất nhiều các ngân hàng đầu ngành.

Một yếu tố khiến cho định giá của các ngân hàng Việt Nam chưa được cải thiện đó là yếu tố về room sở hữu nước ngoài. MBKE kỳ vọng những sáng kiến về những chỉ số theo dõi các cổ phiếu full room như quỹ chỉ số Financial hay quỹ chỉ số Diamond và có định giá hấp dẫn sẽ là một yếu tố giúp định giá của các cổ phiếu, đặc biệt là các cổ phiếu ngân hàng sẽ được cải thiện hơn trong năm 2020.

|

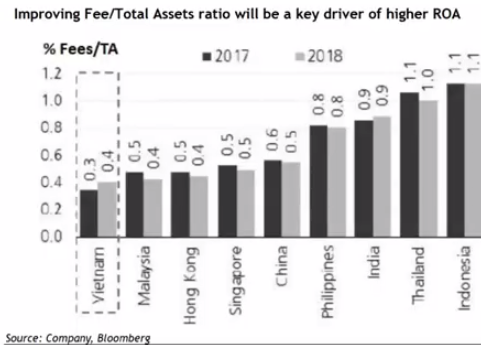

Tăng trưởng chi phí thu nhập

|

Hàn Đông