Vì sao các vụ vỡ nợ liên tục xảy ra ở Trung Quốc?

Vì sao các vụ vỡ nợ liên tục xảy ra ở Trung Quốc?

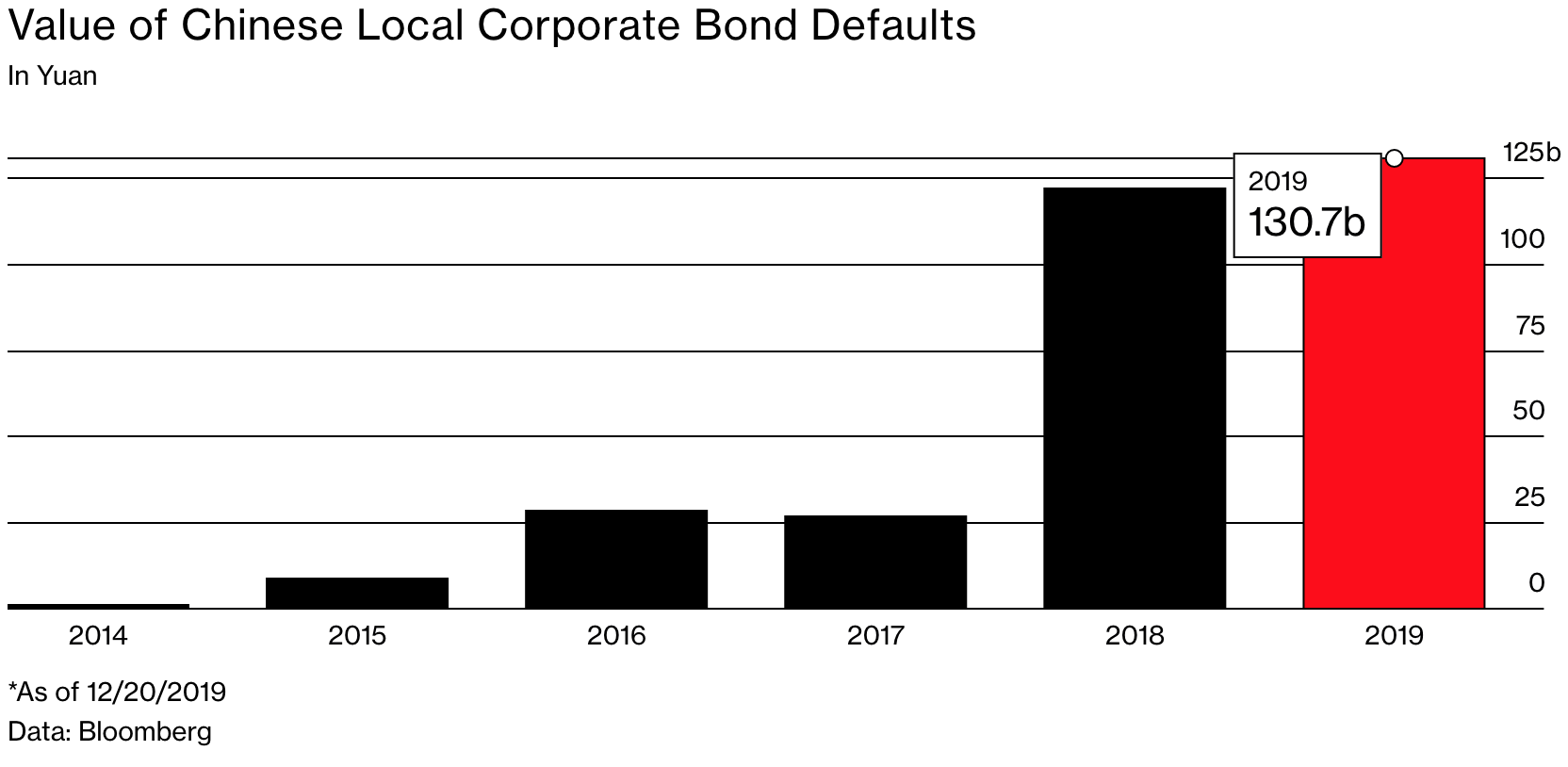

Trung Quốc vừa có thêm một năm vỡ nợ trái phiếu doanh nghiệp lên đến mức kỷ lục. Đó không phải là một cuộc khủng hoảng mà là một kế hoạch đã lên từ trước.

* Trung Quốc đau đầu vì vỡ nợ lên mức kỷ lục

1 năm về trước, các vụ vỡ nợ gần như không bao giờ xảy ra, nhưng đó không phải là vì các công ty Trung Quốc lúc nào cũng khỏe mạnh. Đây chỉ phản ánh về một hệ thống tài chính dưới sự kiểm soát chặt chẽ, trong đó các công ty thường liên kết với Chính phủ và các trái phiếu chủ yếu được các tổ chức cho vay Nhà nước mua. Các cơ quan chức trách thường nhảy vào can thiệp đảm bảo rằng các doanh nghiệp gặp rắc rối về tài chính không rơi vào tình trạng vỡ nợ. Sở dĩ, Chính phủ Trung Quốc làm vậy là do nỗi lo về bất ổn xã hội khi nhiều người lao động thất nghiệp hoặc không được trả lương.

Hệ thống này áp đặt rất ít quy định đối với những người đi vay. Hiện nay, nhà đầu tư toàn cầu đang bước vào thị trường trái phiếu Trung Quốc. Mặc dù nhiều công ty vẫn có sự hậu thuẫn của Chính phủ, nhưng các nhà hoạch định chính sách ngày càng thoải mái với các vụ vỡ nợ.

Thế nhưng, số lượng vụ vỡ nợ ngày càng tăng cũng có nghĩa là nhà đầu tư toàn cầu đã bỏ một số giả định cho rằng sẽ an toàn khi cho vay một số công ty có sự hậu thuẫn của Nhà nước. Ngoài ra, còn có một số điều ngạc nhiên về danh sách dài các công ty đã vỡ nợ hoặc giá trái phiếu của họ đã rớt mạnh.

Nằm trong số đó là một ngân hàng đầu tư kiểu Phố Wall có sự hậu thuẫn của Thủ tướng Trung Quốc và hai công ty công nghệ có liên kết với các trường đại học hàng đầu. Trong tháng 12/2019, một công ty hàng hóa có tên Tewoo Group vừa trải qua vụ vỡ nợ trái phiếu bằng USD lớn nhất trong 2 thập kỷ đối với một doanh nghiệp Nhà nước. Sự kiện này “có thể là một bước ngoặt thay đổi”, Todd Schubert, Giám đốc phụ trách bộ phận tài sản có thu nhập cố định tại Bank of Singapore, cho hay.

Các mảng hoạt động của Tewoo bao gồm khai khoáng, logistics và cơ sở hạ tầng. Đặt trụ sở ở thành phố công nghiệp Thiên Tân, Tewoo vỡ nợ trong lúc nợ của họ đang bị buộc phải tái cấu trúc, trong đó các trái chủ chỉ được trả 37 xu cho 1 USD trái phiếu. Sau thông tin về kế hoạch tái cấu trúc nợ của Tewoo, Moody’s Investors Service cảnh báo nhà đầu tư rằng những doanh nghiệp Nhà nước không quan trọng về mặt chiến lược đối với Chính phủ sẽ ít có khả năng được cứu vớt.

Thế nhưng, việc tìm ra công ty nào đủ điều kiện quan trọng về chiến lược sẽ không dễ dàng. “Hệ thống có thể xử lý bao nhiêu vụ vỡ nợ? Đây sẽ là một câu hỏi mà giới lãnh đạo Trung Quốc phải trăn trở trong năm 2020”, Andrew Collier, Giám đốc quản lý tại Orient Capital Research, cho hay. Hàng trăm tỷ USD nợ có thể mang lại vấn đề khổng lồ cho Trung Quốc. Khoản nợ này bao gồm lượng tín dụng cho các nhà phát triển bất động sản và các phương tiện tài trợ của Chính phủ địa phương – vốn tài trợ cho các dự án cơ sở hạ tầng. Việc có nhiều nguồn thu thiếu tính ổn định và kinh tế giảm tốc về mức 6% có thể khiến mọi thứ trở nên tệ hơn rất nhiều.

“Cực kỳ khó khăn khi phân tích tín dụng đúng đắn đối với hầu hết công ty đi vay ở Trung Quốc”, Michel Lowy, Giám đốc điều hành tại SC Lowy, cho hay. “Xét cho cùng, phân tích không phải là phân tích chất lượng của công ty đi vay mà là phân tích những công ty đang hậu thuẫn – vốn là người sở hữu công ty đi vay và cũng là mục tiêu mà họ lập nên công ty đi vay”.

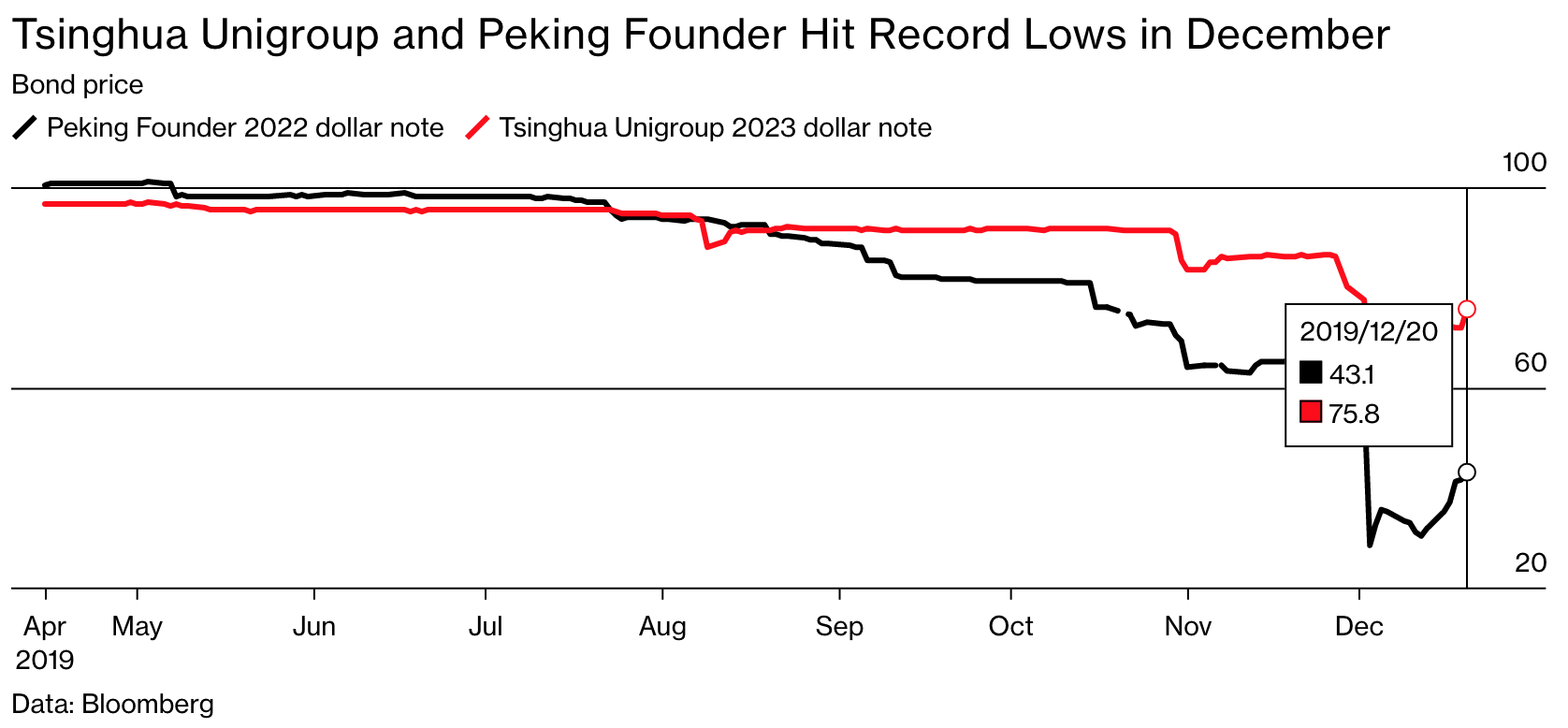

Bài học về câu chuyện đặt cược vào sự trợ giúp của Chính phủ đã minh chứng rõ ràng trong 6 tháng cuối năm 2019, khi trái phiếu của hai công ty công nghệ có sự hậu thuẫn của Nhà nước giảm mạnh (mặc dù chưa vỡ nợ).

Tsinghua Unigroup là nhà sản xuất chip điện tử vô cùng quan trọng trong chiến dịch của Bắc Kinh nhằm đi đầu về công nghệ trên toàn cầu. Tình hình tài chính của Tsinghua Unigroup đã xấu đi đáng kể trong 3 năm qua khi họ vay tiền để đầu tư và thực hiện thâu tóm, nhưng họ cũng có liên kết với Đại học Tsinghua. Chủ tịch Tập Cận Bình và người tiền nhiệm Hồ Cẩm Đào từng đi học tại Đại học Tsinghua.

Một ví dụ khác là Peking University Founder Group– một tập đoàn đa ngành hoạt động trong lĩnh vực y tế và Internet. Công ty này có liên kết với Peking University, cũng là một ngôi trường danh giá. Trong quá khứ, sở hữu Nhà nước tại hai công ty này và mối liên kết với lĩnh vực công nghệ có thể giúp họ không còn lo ngại về vấn đề vỡ nợ, vì lúc nào cũng có sự hỗ trợ từ Chính phủ.

Thực tế thì không phải vậy. Trong thời gian qua, Chính phủ Trung Quốc nỗ lực tách riêng các tổ chức học thuật ra khỏi liên doanh và từ đó, phủ bóng đen u tối lên hai công ty này. Việc họ không báo cáo cho tổ chức giám sát tài sản Nhà nước chính của Trung Quốc mà cho Bộ Giáo dục cũng khiến nhà đầu tư khó hiểu.

“Sự không chắc chắn kéo dài về quyền sở hữu tương lai của các công ty này khiến nhà đầu tư nghi ngờ về vị thế tài chính của họ - nhất là khi chúng là những hoạt động kinh doanh nhạy cảm về vốn và không chắc chắn về lợi nhuận”, Wei Liang Chang, Chiến lược gia vĩ mô tại DBS Bank, cho hay. Trong số hai doanh nghiệp này, nhà đầu tư tỏ ra lo ngại về Peking University Founder Grouphơn. Trái phiếu của Peking University Founder Group đã phục hồi phần nào.

Phát ngôn viên của Unigroup cho biết công ty tự tin có thể thực hiện nghĩa vụ thanh toán nợ trái phiếu.

Có lẽ chẳng ai ngạc nhiên về những rắc rối tài chính trong năm nay khi đầu năm 2019, một trong công ty đầu tư tư nhân lớn nhất của Trung Quốc trì hoãn chi trả nợ. China Minsheng Investment Group (CMIG) được sáng lập trong năm 2014 với sự hậu thuẫn của Thủ tướng Trung Quốc Lý Khắc Cường – nhân vật quan trọng thứ hai của Trung Quốc. CMIG vay nợ quá nhiều (khoảng 34 tỷ USD tính tới cuối năm 2018) và có nhiều tài sản, từ bất động sản tại Luân Đôn cho đến các mảng năng lượng mặt trờ và công ty bảo hiểm ở Bermuda.

Vì chậm thanh toán khoản nợ trái phiếu trong tháng 1/2019, CMIG đã và đang bán bớt tài sản và cắt giảm tiền lương của các vị giám đốc. Công ty đang cố hết sức để thúc đẩy tái cấu trúc tài sản, nợ và vốn cổ phần, CMIG cho biết trong tháng 11/2019. Sự gia tăng về số lượng vỡ nợ trong năm 2019 cho thấy rắc rối có thể kéo dài đến năm 2020.

Vương Đông (Theo Bloomberg)