Mua cổ phiếu nào chào năm 2020?

Mua cổ phiếu nào chào năm 2020?

Các công ty chứng khoán (CTCK) khuyến nghị mua cổ phiếu SJD nhờ lợi thế từ vị trí giúp hoạt động kinh doanh ổn định; khả quan với cổ phiếu PNJ khi kết quả kinh doanh tháng 11 tốt hơn ước tính; hay khuyến nghị mua KBC vì có nhiều cơ hội thu hút các dự án vệ tinh của các tập đoàn lớn.

Mua SJD với giá mục tiêu 23,464 đồng/cp

Theo CTCK FPT (FPTS), hoạt động kinh doanh của CTCP Thủy điện Cần Đơn (HOSE: SJD) có nhiều thuận lợi nhờ vị trí địa lý.

Cụ thể, Nhà máy thủy điện (NMTĐ) Cần Đơn chỉ có hồ điều tiết tuần nhưng vẫn đảm bảo lượng nước ổn định để sản xuất vào mùa khô nhờ tận dụng nguồn nước được xả từ hồ chứa điều tiết năm của NMTĐ Thác Mơ trên thượng nguồn.

Các nhà máy nằm tại Bình Phước, Gia Lai và Điện Biên - là những tỉnh có lượng mưa trung bình hàng năm lớn, giúp đảm bảo lượng nước về hồ ổn định nên số giờ chạy máy bình quân cao hơn một số NMTĐ tại các khu vực khác.

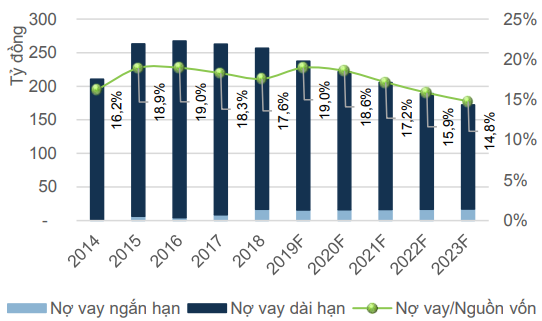

Về cơ cấu tài chính, sau hơn 15 năm đi vào hoạt động, SJD đã giảm mạnh nợ vay với tỷ lệ nợ vay/nguồn vốn từ 61% năm 2008 giảm còn 17.58% năm 2018. Theo lộ trình trả nợ thì bình quân nợ vay chịu lãi sẽ giảm khoảng 16.5 tỷ đồng mỗi năm, giúp SJD tiết kiệm khoảng 1.5 tỷ đồng lãi vay.

|

Tỷ trọng nợ vay trong cơ cấu vốn của SJD

Nguồn: SJD, FPTS tổng hợp

|

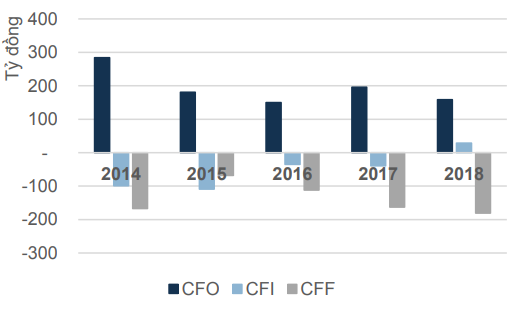

Mặt khác, dòng tiền hoạt động kinh doanh tốt giúp SJD duy trì trả cổ tức bằng tiền mặt ở mức cao. Cụ thể, giai đoạn 2014 - 2018, SJD trả cổ tức tiền mặt từ 2,300 đồng/cp - 2,500 đồng/cp, tỷ suất cổ tức/thị giá bình quân đạt 11.01%. Kế hoạch chi trả cổ tức năm 2019 là 2,300 đồng/cp. Chính sách cổ tức tiền mặt được dự báo tiếp tục duy trì ổn định ở mức cao trong những năm tới.

|

Dòng tiền của SJD giai đoạn 2014 - 2018

Nguồn: SJD, FPTS tổng hợp

|

Qua đó, FPTS khuyến nghị mua cổ phiếu SJD với giá mục tiêu 23,464 đồng/cp.

Xem thêm tại đây

Mua PNJ với giá mục tiêu 97,000 đồng/cp

CTCK SSI (SSI) tiếp tục duy trì quan điểm khả quan đối với cổ phiếu CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) khi Công ty này mang về 15.1 ngàn tỷ đồng doanh thu thuần và 1.1 ngàn tỷ đồng lợi nhuận ròng sau 11 tháng 2019, tăng 15% và 21% so với cùng kỳ.

Đồng thời, lợi nhuận tháng 11 cũng tăng đáng kể 60% so với cùng kỳ và vượt xa ước tính của SSI. Do đó, PNJ đã hoàn thành 83% và 91% kế hoạch năm 2019 về doanh thu và lợi nhuận ròng, và đang trên đà hoàn thành kế hoạch năm.

Theo SSI, trong tháng 11/2019, doanh thu bán lẻ của PNJ tăng 34% so với cùng kỳ và doanh thu bán buôn tăng 10% (so với cùng kỳ) nhờ ra mắt các bộ sưu tập mới vào tháng 9, bộ sưu tập mới hợp tác với Disney ra mắt vào cuối tháng 11 và các chương trình khuyến mãi dịp Black Friday. Biên lợi nhuận gộp đạt 20.4% trong tháng 11/2019, cao hơn so với quý 3/2019 là 19.1%. Biên lợi nhuận gộp trung bình trong 11 tháng 2019 đạt 20.8%.

Tính đến ngày 30/11/2019, PNJ đã mở mới 33 cửa hàng, nâng tổng số cửa hàng lên 353 cửa hàng. SSI cho rằng PNJ có thể không hoàn thành mục tiêu mở mới 40 cửa hàng trong năm nay. Tuy nhiên, gần đây PNJ đã mở một cửa hàng hàng đầu (flagship) tại Hà Nội vào tháng 12 (PNJ Next), SSI kỳ vọng có thể đẩy doanh thu lên đáng kể, tương tự như cửa hàng khai trương tại TP.HCM vào đầu năm nay.

Qua đó, SSI tiếp tục khuyến nghị khả quan cho cổ phiếu PNJ với mức giá mục tiêu 97,000 đồng/cp.

Xem thêm tại đây

Mua KBC với giá mục tiêu 17,590 đồng/cp

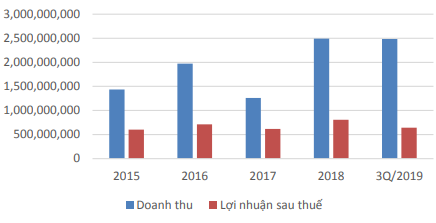

Theo CTCK Funan (FNS), Tổng Công ty Phát triển Đô thị Kinh Bắc - CTCP (HOSE: KBC) có doanh thu khá bất ổn (giai đoạn 2015 - quý 3/2019) do kết cấu nguồn thu chiếm trên 85% là doanh thu từ việc thuê đất và chuyển nhượng BĐS. Tuy nhiên, mức lợi nhuận sau thuế của KBC lại giữ khá ổn định cho cả giai đoạn, do mức giá vốn hàng bán linh hoạt theo hoạt động từng năm. Mức ROE được giữ ở biên độ 6% - 8%/năm.

|

Doanh thu và lợi nhuận sau thuế của KBC giai đoạn 2015 - quý 3/2019

Đvt: Ngàn đồng

Nguồn: FNS

|

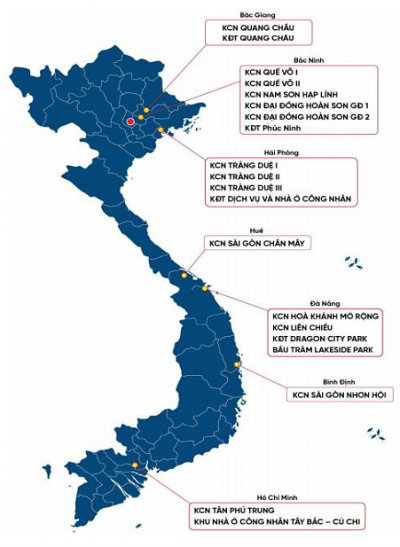

Theo FNS điểm mạnh của KBC là sở hữu quỹ đất lớn khi hiện đang quản lý khoảng 5,188 ha cho phát triển khu công nghiệp (KCN), chiếm 5.5% tổng số diện tích đất KCN của cả nước và 1,059 ha cho khu dân cư. Vị trí giao thông thuận tiện: các KCN của KBC đều nằm trên các trục đường quốc lộ quan trọng, lưu thông thuận tiện đến các cảng biển và sân bay.

Vị trí các KCN của KBC

|

Qua đó KBC có cơ hội Thu hút các dự án vệ tinh của các tập đoàn lớn đã đầu tư vào KCN của KBC hoặc lân cận như LG, SamSung, JA Solar, Goertek,... Đặc biệt, khi dự án SamSung dự kiến tiếp tục mở rộng trên địa bàn một số tỉnh phía bắc và Thành phố Hồ Chí Minh. Ngoài ra, KBC còn có thể đón đầu làn sóng dịch chuyển dòng vốn FDI từ Nhật Bản, Trung Quốc, Hồng Kông, Đài Loan vào Việt Nam khi đang sở hữu KINHBACCITY - thương hiệu không chỉ đã được khẳng định trong nước mà còn được các nhà đầu tư nước ngoài biết đến.

Bên cạnh đó, KBC vẫn phải đối mặt với một số thách thức như các quỹ đất của KBC tại KCN Quế Võ, Tràng Duệ 2 gần như được lấp đầy; khó khăn trong thu hút đầu tư khi không có ưu đãi thuế...

Với các yếu tố trên, FNS khuyến nghị mua cổ phiếu KBC với giá mục tiêu 17,590 đồng/cp.

Xem thêm tại đây

---

Khuyến nghị mua bán cổ phiếu của các công ty chứng khoán được trích dẫn lại có giá trị như một nguồn thông tin để nhà đầu tư tham khảo cho các quyết định đầu tư. Các khuyến nghị này có thể có những xung đột lợi ích với nhà đầu tư.

Như Xuân