Cổ phiếu ngân hàng ‘Blue’ nhưng thiếu nơi đặt ‘Chip’

Cổ phiếu ngân hàng ‘Blue’ nhưng thiếu nơi đặt ‘Chip’

Họ bước vào rủng rỉnh nguồn tiền và đổi lấy một đống chip xanh, nhưng người quản trò lại chẳng để họ hết mình.

Nhiều ngân hàng đã trải qua một quý 3 với những con số doanh thu và lợi nhuận báo cáo tích cực. Nhóm các nhà băng VN30 hầu hết đều có lợi nhuận tăng trưởng hai chữ số. Tuy nhiên, có vẻ như cổ phiếu ngân hàng vẫn chưa thực sự khởi sắc, và một trong những nguyên do chính yếu là thiếu đi lực đẩy từ khối ngoại.

Chẳng phải “big bet”

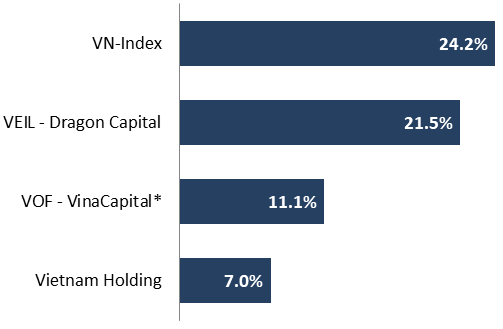

3 quỹ đầu tư hàng đầu tại thị trường chứng khoán Việt Nam là VEIL - Dragon Capital, VOF - VinaCapital và Vietnam Holding đang nắm tổng cộng hàng trăm triệu USD cổ phiếu của các ngân hàng. Nhưng đấy là con số tuyệt đối, còn nếu xem xét đến tỷ trọng của các khoản đầu tư thì lại cho thấy một góc nhìn khác rằng các quỹ này chẳng hề đặt cược lớn vào các nhà băng Việt.

Theo đó, ngân hàng không phải là ngành được các quỹ này yêu thích nhất (xét theo tỷ trọng danh mục). Cùng với đó, khi so sánh với cơ cấu VN-Index, tỷ trọng ngành ngân hàng trong danh mục của cả 3 quỹ nói đến đều thấp hơn.

Nhiều năm nay, chưa một cổ phiếu ngân hàng nào lọt vào nhóm 5 khoản đầu tư lớn nhất của VOF - VinaCapital. Còn Vietnam Holding hiện chỉ nắm giữ duy nhất một cổ phiếu ngân hàng là MBB (sau khi thoái VPB trong tháng 5 năm 2019).

|

Tỷ trọng ngành ngân hàng

trong cơ cấu danh mục các quỹ và VN-Index

(*): Ngành dịch vụ tài chính nói chung, có thể bao gồm ngân hàng, bảo hiểm, dịch vụ chứng khoán. Nguồn: Số liệu tính đến cuối tháng 10 theo báo cáo cập nhật của các quỹ đầu tư, Vietstock tổng hợp

|

Triển vọng khả quan, định giá thấp

Theo báo cáo của bộ phận nghiên cứu vốn cổ phần Châu Á - Thái Bình Dương của JP Morgan, các ngân hàng Việt Nam sẽ có lợi nhuận tăng trưởng cao và xuất phát từ nội lực trong những năm sắp tới, cộng hưởng với chu kỳ tín dụng thuận lợi. Những nhận định của JP Morgan đang được dựa lưng bởi các báo cáo lợi nhuận khả quan mà khối ngân hàng công bố trong quý 3 vừa qua.

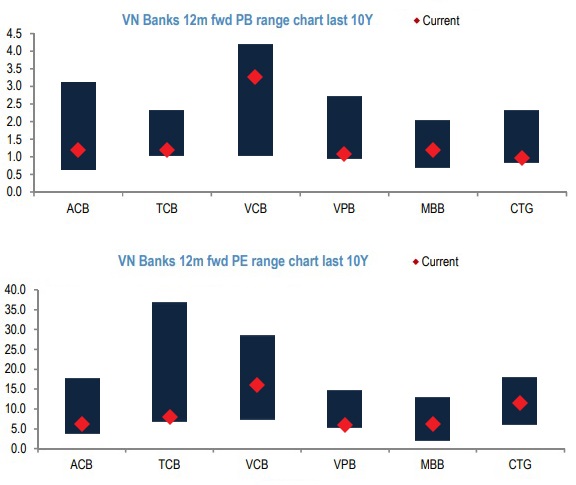

Bên cạnh viễn cảnh kinh doanh hấp dẫn, định giá của nhiều cổ phiếu ngân hàng cũng đang ở mức thấp so với các mức định giá trong quá khứ. Tuy nhiên, ngoại trừ một số cái tên nổi bật như VCB hay BID, các cổ phiếu ngân hàng còn lại vẫn chưa được thị trường để ý đến và vấn đề có vẻ bắt nguồn từ câu chuyện “room” ngoại.

|

Mức định giá hiện nay của các cổ phiếu ngân hàng

so sánh với phạm vi định giá trong 10 năm gần nhất

Nguồn: Bloomberg

|

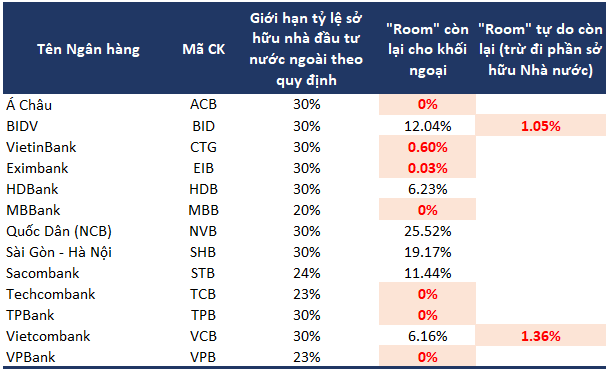

Kín “room”

Nhiều ngân hàng kín “room” ngoại dẫn đến việc nhà đầu tư nước ngoài đang phải trả cao hơn từ 7 - 40% thị giá nếu muốn mua cổ phiếu từ các đồng nghiệp ngoại quốc, theo số liệu từ JP Morgan. Việc giao dịch thỏa thuận, do đó không tác động trực tiếp lên giá thị trường, cũng phần nào khiến thị giá các cổ phiếu ngân hàng gặp khó khăn trong việc phản ánh chính xác các yếu tố cung cầu.

Thanh khoản cũng là yếu tố bị ảnh hưởng bởi vấn đề giới hạn tỷ lệ sở hữu nước ngoài. Theo đó, khối ngoại vốn đã được biết đến là kiên nhẫn hơn so với nhà đầu tư trong nước. Với những cổ phiếu kín “room”, thôi thúc muốn bán lại cho những đồng nghiệp nước ngoài để hưởng phần phí trả thêm sẽ càng dẫn đến việc nắm giữ cổ phiếu dài ngày hơn bởi các nhà đầu tư ngoại. Chiều ngược lại, những nhà đầu tư nước ngoài chưa nắm cổ phiếu có lẽ sẽ chần chừ khi phải nhận những mức giá đề nghị cao hơn thị giá đáng kể.

|

Ngân hàng kín “room”

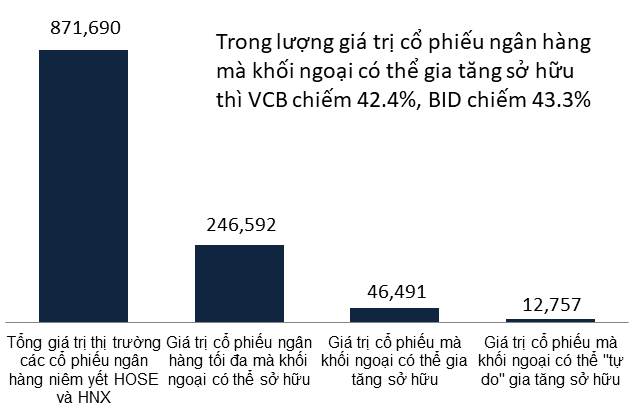

Lượng cổ phiếu lưu hành tự do dành cho khối ngoại thấp hơn nhiều so với “room” còn lại tại các ngân hàng quốc doanh là BID và VCB, do Nhà nước vẫn đang nắm giữ lần lượt 80.99% và 74.8% cổ phần tại 2 ngân hàng này. Dữ liệu chốt ngày 17/12/2019. Nguồn: Vietstock tổng hợp

|

Đvt: Tỷ đồng. Giá trị cổ phiếu lưu hành tự do mà khối ngoại có thể gia tăng sở hữu thấp hơn nhiều do Nhà nước vẫn đang nắm lần lượt 80.99% cổ phần tại BID và 74.8% cổ phần tại VCB. Dữ liệu chốt ngày 17/12/2019. Nguồn: VietstockFinance

|

Không ít ngân hàng còn giữ “room” ngoại ở mức thấp hơn so với mức 30% quy định, như MBB, STB, TCB và VPB. Đây được cho là động thái giữ chỗ cho nhà đầu tư chiến lược tiềm năng.

Đối với một ngân hàng hết “room” như CTG thì có thể sẽ sớm đối mặt thử thách trong việc tăng vốn từ nhà đầu tư nước ngoài, giữa bối cảnh Chính phủ không có ý muốn bơm thêm, theo nhận định của nhóm phân tích từ JP Morgan. VCB sẽ không gặp phải tình huống này vì vẫn còn kha khá chỗ dành cho khối ngoại, điều này giải thích một phần mức định giá cao hơn của VCB so với CTG.

“Thứ gì càng hiếm thì càng được săn đón” là câu nói nghe rất có lý, nhưng tỏ ra chẳng mấy thuyết phục đối với trường hợp của các cổ phiếu ngân hàng. Việt Nam là đất nước đang phát triển với đầy rẫy cơ hội làm ăn hấp dẫn ở nhiều ngành khác nhau. Khối ngoại đang tỏ ra sẵn sàng tìm kiếm và đổ tiền vào những lĩnh vực có giới hạn tỷ lệ sở hữu dễ thở hơn, chẳng hạn như ngành bất động sản hay bán lẻ với “room” ngoại tối đa ở mức 49%.

Các quỹ ETF xây dựng dựa trên những bộ chỉ số gồm các cổ phiếu hết “room” ngoại (VN DIAMOND) và cổ phiếu tài chính (VNFINSELECT và VNFIN LEAD) đang được kỳ vọng là yếu tố thúc đẩy cho nhóm cổ phiếu ngân hàng. Tuy nhiên, câu hỏi đặt ra là liệu giới đầu tư chủ động có thực sự chấp nhận đánh đổi việc lựa chọn cổ phiếu lấy việc sở hữu cổ phiếu yêu thích đi kèm với một rổ các cổ phiếu khác.

|

Trong buổi gặp ngày 17/12 vừa qua với Phó Thủ tướng Vương Đình Huệ, Chủ tịch Quỹ đầu tư Warburg Pincus* toàn cầu - ông Timothy F. Geithner (cựu Bộ trưởng Tài chính Mỹ từ 2009 - 2013) đã kiến nghị việc nâng tỷ lệ sở hữu khối ngoại đối với các ngân hàng thương mại Việt Nam nhằm tăng cường thu hút đầu tư. Phản hồi đề nghị của ông Geithner, Phó Thủ tướng Vương Đình Huệ khẳng định Việt Nam cam kết mở cửa đối với nhà đầu tư nước ngoài nhất là trong lĩnh vực dịch vụ theo đúng lộ trình tại các hiệp định thương mại tự do đa phương và song phương đã ký kết. Để đáp ứng nhu cầu của nhà đầu tư nước ngoài, Chính phủ đã dự thảo trong Luật Đầu tư sửa đổi và Luật Doanh nghiệp sửa đổi về chứng chỉ lưu ký không có quyền biểu quyết (NVDR) để tạo điều kiện cho khối ngoại tăng sở hữu và bảo đảm kiểm soát được các rủi ro. Dự kiến 2 dự án luật này sẽ được Quốc hội thảo luận và thông qua vào tháng 5/2020. * Warburg Pincus không còn xa lạ với thị trường Việt Nam sau các thương vụ hàng trăm triệu USD đầu tư vào ngân hàng Techcombank, Vincom Retail, Khách sạn Metropole Hà Nội, ví điện tử MoMo. |

Thừa Vân