Chứng khoán phái sinh Tuần 16-20/12/2019: Các tín hiệu trái chiều bắt đầu xuất hiện

Chứng khoán phái sinh Tuần 16-20/12/2019: Các tín hiệu trái chiều bắt đầu xuất hiện

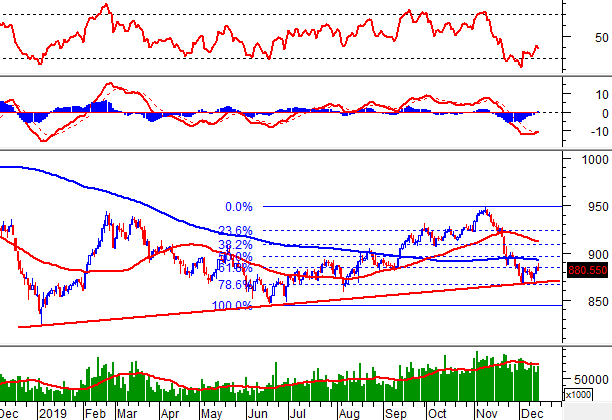

Các hợp đồng tương lai đồng loạt giảm điểm trong phiên giao dịch cuối tuần ngày 13/12/2019. Giá trị và khối lượng giao dịch tăng nhẹ 3.94% so với phiên trước đó. Chỉ số VN30-Index giảm điểm sau khi test lại ngưỡng Fibonacci Retracement 61.8%, đồng thời cho tín hiệu về khả năng tiếp tục giằng co giữa hai ngưỡng Fibonaccci Retracement 61.8% với 78.6% trong những phiên tới.

I. HỢP ĐỒNG TƯƠNG LAI CỦA CHỈ SỐ THỊ TRƯỜNG CHỨNG KHOÁN

I.1. Diễn biến thị trường

Các hợp đồng tương lai đồng loạt giảm điểm trong phiên giao dịch cuối tuần ngày 13/12/2019. VN30F1912 (F1912) giảm 0.40%, đạt 881.50 điểm; VN30F2001 (F2001) đạt 884.50 điểm, giảm 0.44%, hợp đồng VN30F2003 (F2003) giảm 0.21%, đạt 889.20 điểm, hợp đồng VN30F2006 (F2006) giảm 0.18%, đạt 893.20 điểm. Hiện tại, chỉ số cơ sở VN30-Index đang ở mức 880.55 điểm.

Giá trị giao dịch của thị trường phái sinh tăng nhẹ 6.77% so với phiên giao dịch ngày 12/12/2019. Cụ thể, khối lượng giao dịch F1912 tăng 7.14% với 68,484 hợp đồng được khớp lệnh. Khối lượng giao dịch của F2001 đạt 549 hợp đồng, tăng 10.91%.

Khối ngoại mua ròng trong phiên 13/12/2019 với tổng khối lượng mua ròng tăng mạnh so với phiên trước đó.

Các hợp đồng tương lai đồng loạt lao dốc trong những phiên đầu tuần. Tuy nhiên, nhờ lực cầu tăng mạnh trở lại đã giúp các hợp đồng này thu hẹp đà giảm và giao dịch giằng co đến hết tuần.

Đồ thị intraday của VN30F1912 trong giai đoạn 09-13/11/2019

Nguồn: https://ta.vietstock.vn/

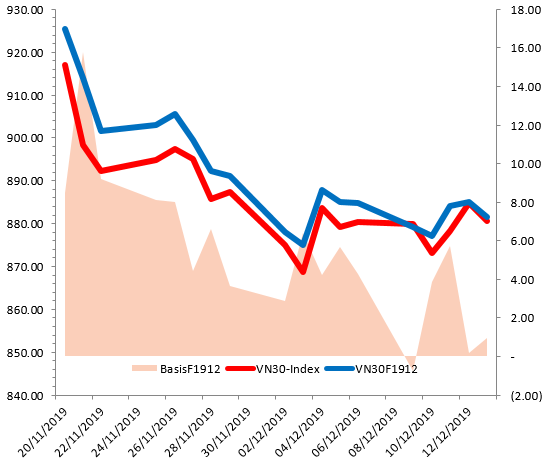

Kết phiên, basis mở rộng và đạt giá trị 0.95 điểm. Điều này cho thấy tâm lý của nhà đầu tư chưa quá bi quan về triển vọng của VN30-Index.

Biến động VN30F1912 và VN30-Index

Nguồn: VietstockFinance

Lưu ý: Basis được tính theo công thức sau: Basis = Giá hợp đồng tương lai - VN30-Index

I.2. Định giá các hợp đồng tương lai

Dựa trên phương pháp định giá hợp lý với thời điểm khởi đầu ngày 16/12/2019, khung giá hợp lý của các hợp đồng tương lai đang được giao dịch trên thị trường được thể hiện như sau:

Nguồn: VietstockFinance

Lưu ý: Chi phí cơ hội trong mô hình định giá được điều chỉnh để phù hợp với thị trường Việt Nam. Cụ thể, lãi suất tín phiếu phi rủi ro (tín phiếu chính phủ) sẽ được thay thế bằng lãi suất tiền gửi trung bình của các ngân hàng lớn với sự hiệu chỉnh kỳ hạn phù hợp với từng loại hợp đồng tương lai.

I.3. Phân tích kỹ thuật VN30-Index

Chỉ số VN30-Index giảm điểm với cây nến đỏ dài trong phiên ngày 13/12/2019 sau khi test lại ngưỡng Fibonacci Retracement 61.8% (hội tụ với vùng 880-890 điểm). Điều này cho lực bán vẫn còn khá mạnh.

Chỉ số liên tục giằng co giữa hai vùng 865-870 với 880-890 điểm (tương ứng với ngưỡng Fibonacci Retracement 78.6% và 61.8%) trong suốt tuần qua. Mặt khác, với khối lượng thường xuyên nằm dưới trung bình 20 phiên, cùng mẫu hình nến trong phiên ngày 13/12/2019, khả năng cao các nhịp giằng co giữa 2 vùng trên sẽ còn tiếp diễn trong tuần tới.

Tuy nhiên, chỉ báo MACD đã cho tín hiệu mua trở lại nên triển vọng ngắn hạn của chỉ số đang được cải thiện.

Nguồn: VietstockUpdater

II. HỢP ĐỒNG TƯƠNG LAI CỦA THỊ TRƯỜNG TRÁI PHIẾU

Dựa trên phương pháp định giá hợp lý với thời điểm khởi đầu ngày 16/12/2019, khung giá hợp lý của các hợp đồng tương lai đang được giao dịch trên thị trường được thể hiện như sau:

Nguồn: VietstockFinance

Lưu ý: Chi phí cơ hội trong mô hình định giá được điều chỉnh để phù hợp với thị trường Việt Nam. Cụ thể, lãi suất tín phiếu phi rủi ro (tín phiếu chính phủ) sẽ được thay thế bằng lãi suất tiền gửi trung bình của các ngân hàng lớn với sự hiệu chỉnh kỳ hạn phù hợp với từng loại hợp đồng tương lai.

Hợp đồng tương lai trái phiếu chính phủ GB05F1912 đã đáo hạn trong phiên ngày 13/12/2019. Tuy nhiên, theo định giá trên thì GB05F2003 vẫn đang có giá hấp dẫn. Nhà đầu tư có thể tập trung chú ý và mua vào hợp đồng này.

Bộ phận Phân tích Kinh tế & Chiến lược Thị trường, Phòng Tư vấn Vietstock