Hiểu diễn biến thị trường tài chính toàn cầu năm 2019 qua một biểu đồ

Hiểu diễn biến thị trường tài chính toàn cầu năm 2019 qua một biểu đồ

Mọi chuyện đều xuất phát từ các ngân hàng trung ương. Nếu đang quan tâm đến việc phân bổ vốn vào các tài sản trên thế giới, tất cả xu hướng lớn nhất của năm 2019 – từ lãi suất âm ở Đức, đường cong lợi suất bị đảo ngược ở Mỹ cho đến đà phục hồi ấn tượng của giá cổ phiếu trên toàn cầu – đều có thể giải thích qua động thái của các ngân hàng trung ương.

Khi gần khép lại một năm đầy phấn khởi đối với thị trường thế giới, nhà đầu tư dễ bị thu hút tới câu chuyện địa chính trị và chiến tranh thương mại. Thế nhưng, mọi chuyện đơn giản hơn thế và chính xác hơn khi giải thích các sự kiện của năm 2019 dưới dạng lượng thanh khoản mà các ngân hàng trung ương của các nước phát triển đã tung ra. Trong khi đó, Trung Quốc và các thị trường mới nổi từ chối nối gót làm điều tương tự.

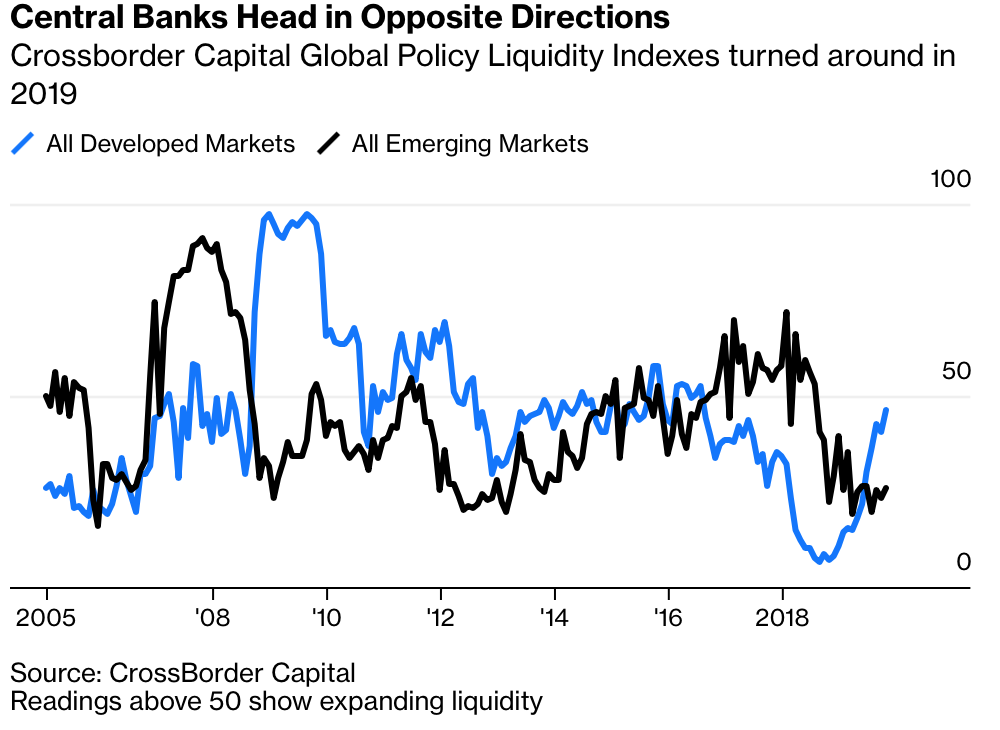

CrossBorder Capital – tập đoàn đầu tư có trụ sở ở Luân Đôn – cung cấp các chỉ số thanh khoản trên toàn cầu, trong đó tính tới thanh khoản từ các ngân hàng trung ương, dòng chảy tài chính quốc tế và thanh khoản từ khu vực tư nhân nội địa. Các con số trên 50 cho thấy sự tăng trưởng và con số ngày càng tăng cho thấy sự tăng tốc. Bức tranh về thanh khoản cho thấy sự chuyển biến đầy kịch tính trong năm 2019.

Năm 2019 khởi đầu bằng việc ngân hàng trung ương ở các quốc gia phát triển cố gắng rút cạn thanh khoản và bình thường hóa chính sách sau những năm khủng hoảng, trong khi các ngân hàng trung ương ở thị trường mới nổi bơm tiền vào nền kinh tế. Nhưng sau đó là sự quay ngoắt về lập trường chính sách sang nới lỏng:

Biểu đồ trên thể hiện sự đối nghịch về động thái chính sách giữa các ngân hàng trung ương ở thị trường phát triển và thị trường mới nổi.

Fed thực hiện mở rộng số dư trên bảng cân đối kế toán trong 2 tháng qua để đối phó với sự gián đoạn trên thị trường repo. Jerome Powell, Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed), cho rằng không nên gọi đây là “nới lỏng định lượng” (QE).

Tuy vậy, các thị trường tài chính dường như không nhận ra sự khác biệt này. Cùng với chương trình mua tài sản từ Ngân hàng Trung ương Châu Âu (ECB) và Ngân hàng Trung ương Nhật Bản (BoJ), trong vài tháng qua, hoạt động cung cấp thanh khoản đã được đẩy nhanh hơn bất kỳ thời điểm nào sau vụ phá sản của ngân hàng Lehman Brothers năm 2008.

Câu chuyện ở các thị trường mới nổi – nổi trội trong đó là Trung Quốc – lại cho thấy chiều hướng đối nghịch. Vào đầu năm 2019, thanh khoản tại các nước này đang trong xu hướng mở rộng và Ngân hàng Trung ương Trung Quốc (PBoC) dường như đang cố gắng sử dụng lại chiến lược từ năm 2016, dùng sự tăng trưởng của tín dụng nhằm ngăn chặn đà giảm tốc của nền kinh tế.

Tuy nhiên, sau đó, thanh khoản tại các thị trường mới nổi dần cạn kiệt và hiện đang bị thắt chặt như từng thấy trong năm 2005. Trái với những kỳ vọng của 1 năm về trước, dường như PBoC đang tham gia vào quá trình “dọn dẹp” bảng cân đối kế toán và giúp các chính quyền địa phương giảm bớt nợ trong hệ thống ngân hàng ngầm thay vì đưa ra nỗ lực kích thích nền kinh tế vĩ mô.

Diễn biến này đã góp phần giải thích thành tích kém đến bất thường của các đồng tiền ở thị trường mới nổi. Thông thường, các đồng tiền ở thị trường mới nổi là một tài sản có rủi ro cao. Nếu nhà đầu tư cảm thấy tự tin, họ thường đổ vốn vào các thị trường mới nổi. Thế nhưng, chỉ số tỷ giá thị trường mới nổi của JPMorgan Chase đang ở gần mức đáy của thời hậu khủng hoảng.

Các đồng tiền yếu của thị trường mới nổi làm dấy lên rủi ro xảy ra khủng hoảng nợ khi lượng nợ định danh bằng đồng USD trở nên đắt đỏ hơn và từ đó gây thêm áp lực cho các thị trường mới nổi. Đây không chỉ xuất phát từ cuộc chiến thương mại Mỹ-Trung mà còn từ những nỗ lực ngăn chặn khủng hoảng tài chính ở quê nhà của Trung Quốc (số liệu thanh khoản thể hiện rõ điều này).

Dòng vốn mới từ ngân hàng trung ương ở các quốc gia phát triển đã cho phép thị trường chứng khoán Mỹ lên mức đỉnh mới và châm ngòi cho tâm lý lạc quan. Rủi ro lớn nhất vẫn là Trung Quốc thành công trong việc ngăn chặn khủng hoảng tín dụng kiểu Lehman Brothers nhưng lại khiến kinh tế giảm tốc – từ đó gây ảnh hưởng đến phần còn lại của thế giới.

* Bài viết thể hiện quan điểm của John Authers trên Bloomberg Opinion.

Vương Đông (Theo Bloomberg)