Sau kiểm toán HNG lỗ thêm 118 tỷ đồng

Sau kiểm toán HNG lỗ thêm 118 tỷ đồng

Trên báo cáo hợp nhất kiểm toán năm 2019, đơn vị kiểm toán đã đưa ra ý kiến ngoại trừ về việc CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HOSE: HNG) hoàn nhập chi phí thuế thu nhập doanh nghiệp trong năm 2019, đồng thời, điều chỉnh tăng lỗ thêm gần 118 tỷ đồng.

* Loạt vấn đề trên báo cáo kiểm toán 2019 của HAG

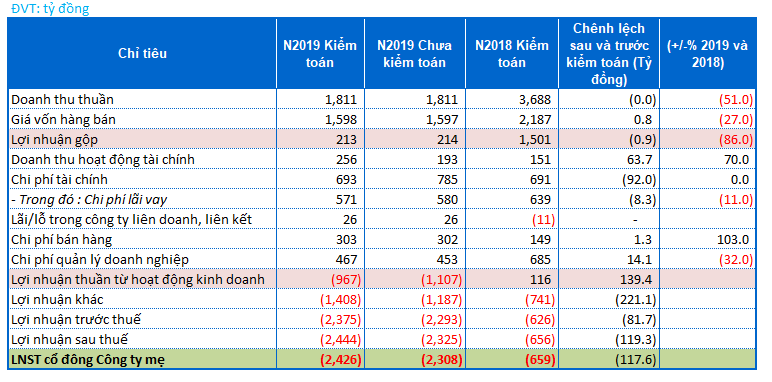

Trên BCTC hợp nhất sau kiểm toán năm 2019, HNG ghi nhận lỗ ròng gần 2,426 tỷ đồng so với báo cáo tự lập trước đó gần 2,308 tỷ đồng, theo đó HNG ghi nhận lỗ thêm gần 118 tỷ đồng.

Cụ thể, sau kiểm toán doanh thu tài chính của HNG điều chỉnh tăng thêm 63.7 tỷ đồng nhưng chi phí tài chính lại giảm 92 tỷ đồng.

Thêm vào đó, do chi phí quản lý doanh nghiệp tăng 14.1 tỷ đồng và lợi nhuận khác giảm hơn 221 tỷ đồng nên HNG ghi nhận lỗ thêm 118 tỷ đồng.

|

Chênh lệch kết quả sau kiểm toán 2019 của HNG

Nguồn: BCTC hợp nhất trước và sau kiểm toán của HNG

|

Ngoài ra, đơn vị kiểm toán đã đưa ra ý kiến ngoại trừ về việc trong năm HNG đã ghi nhận khoản thu nhập khác từ việc hoàn nhập số dư dự phòng thuế thu nhập doanh nghiệp tại ngày 31/12/2018 với số tiền hơn 192 tỷ đồng. Số tiền này được HNG trích lập trong các năm trước đó.

Thêm vào đó, kết thúc năm tài chính 2019, HNG đã không ghi nhận khoản dự phòng thuế thuế thu nhập doanh nghiệp tương tự theo quy định tại Nghị định 20 với số tiền hơn 39 tỷ đồng, do Công ty đã áp dụng các nội dung mới của dự thảo sửa đổi Nghị định 20 mặc dù dự thảo này chưa được phê duyệt bởi các cơ quan có thẩm quyền tại ngày lập báo cáo.

Theo đó, nếu Công ty thực hiện ghi nhận chi phí thuế thu nhập doanh nghiệp cho năm 2019 và không hoàn nhập chi phí thuế thu nhập doanh nghiệp đã ghi nhận trong các năm tài chính trước đó, thì chỉ tiêu lỗ sau thuế sẽ tăng thêm hơn 231 tỷ đồng.

Về phía HNG, trong năm 2019 Ban Giám đốc đã quyết định không trích lập dự phòng chi phí thuế thu nhập dựa trên xét đoán căn cứ vào nội dung sửa đổi dự thảo Nghị định 20. Dù tại ngày lập báo cáo, văn bản chính thức sửa đổi Nghị định vẫn chưa được ban hành chính thức, nhưng HNG tin rằng Nghị định sẽ điều chỉnh theo dự thảo sửa đổi trước đó.

Ban Giám đốc HNG đánh giá quy định tại Khoản 3, Điều 8 của Nghị định 20 còn nhiều điểm chưa rõ, có nhiều cách hiểu khác nhau gây khó khăn trong việc áp dụng trong thực tiễn và chưa đúng bản chất của Nghị định là chống chuyển giá.

Tố Diệp