ĐHĐCĐ 2019: Nếu POR 14 thành công, đến cuối 2020 HVG quay về doanh số 20,000 tỷ đồng/năm, mua lại cổ phần đã bán cho VIC

Bài cập nhật

ĐHĐCĐ 2019: Nếu POR 14 thành công, đến cuối 2020 HVG quay về doanh số 20,000 tỷ đồng/năm, mua lại cổ phần đã bán cho VIC

Sáng 22/02, ĐHĐCĐ thường niên năm 2019 của CTCP Hùng Vương (HOSE: HVG) thu hút khá nhiều nhà đầu tư tham gia nhằm hiểu sâu hơn về tình hình hoạt động sản xuất kinh doanh của Công ty thời gian qua cũng như bức tranh niên độ mới.

Đến cuối 2020, HVG sẽ có doanh số 20,000 tỷ đồng/năm, mua lại cổ phần đã bán cho Vingroup

Mở đầu Đại hội, Chủ tịch Dương Ngọc Minh đã có những chia sẻ về tình hình hiện tại cũng như bức tranh trong tương lai của Hùng Vương. Theo ông Minh, thời điểm năm 2015, nợ của Hùng Vương là khoảng 12,000 tỷ đồng, tuy nhiên tới thời điểm này đã giảm 70%, xuống còn 3,124 tỷ đồng.

Về định hướng lâu dài, ông Minh cho biết, hiện mức thuế chống bán phá giá vào Mỹ (POR) 14 của HVG sơ bộ bằng 0, Công ty cũng đang làm việc với bộ phận cố vấn là luật sư tại Mỹ để đạt được mức thuế tốt nhất và khả năng thành công là 80%, còn lại 20% sự rủi ro là do yếu tố chính trị. Tuy nhiên, qua thời gian gần đây, yếu tố chính trị của Việt Nam và Mỹ không nằm trong phần rủi ro, cụ thể là cuộc họp Thượng đỉnh Mỹ - Triều diễn ra tại Hà Nội cho thấy quan hệ Việt Nam và Mỹ là tốt.

Như vậy, nếu tình hình POR 14 khả thi, kể như thị trường vào Mỹ của HVG là vĩnh viễn, tức quay lại thời kỳ 2010-2011 đi vào hướng thương lượng hàng năm. Tại thời điểm này, có những cái khó khăn, nhưng HVG có thể nắm được 40% trở lên thị phần ở Mỹ. Nếu POR 14 thành công với mức thuế chấp nhận được thì HVG là một trong những đơn vị có lợi thế nhất tại Mỹ. Bởi hiện Vĩnh Hoàn (VHC) và Biển Đông đều chịu thuế cộng thương lượng.

Do đó định hướng 2019 của HVG đưa ra là kịch bản xấu nhất, không đưa yếu tố lợi thế sau đợt POR 14 được công bố ngày 19/04/2019. Nếu POR 14 thành công thì định hướng lâu dài, đến cuối 2020 HVG sẽ quay về mục tiêu doanh số 20,000 tỷ đồng/năm, còn năm 2019 là từ 8,000-10,000 tỷ đồng. Theo đó, HVG sẽ mua lại cổ phần đã bán cho Vingroup (VIC), tương ứng 38% vốn (520 tỷ đồng) để có định hướng lâu dài cho Công ty.

* Hùng Vương bán trên 50% vốn Việt Thắng cho một tập đoàn tư nhân?

Ông Minh chia sẻ, năm 2021 ông sẽ rút khỏi Công ty, nhường lại vị trí quản lý cho lớp trẻ và chỉ đứng sau điều hành.

Đại hội thông qua tất cả các tờ trình trong đó có mục tiêu năm 2019 với doanh thu hợp nhất đạt 4,400 tỷ đồng, lợi nhuận trước thuế là 100 tỷ đồng.

Thảo luận

Tình trạng chênh lệch sau soát xét của Hùng Vương đã ảnh hưởng đến lòng tin của nhà đầu tư, vì sao?

Cho tới giờ này HVG vẫn “chung thủy” làm việc với đơn vị kiểm toán E&Y, tức “lỡ chơi rồi thì chơi luôn”. Đơn vị này làm đúng nguyên tắc nên có những sai số “lẽ dĩ nhiên”.

Còn đối với cổ phiếu, hiện đã đưa ra kịch bản xấu nhất rồi, chờ 12 tháng nữa, tức sang tháng thứ 13, HVG sẽ phát triển.

Trong ngành cá tra, tất cả đều đang “nín thở” chờ kết quả của Hùng Vương, kể cả thị trường Mỹ cũng chờ để định hướng vấn đề nhập khẩu.

Thực trạng của toàn bộ hệ thống của Hùng Vương như thế nào?

Ông Minh khẳng định, cho tới giờ này, chưa một công nhân nào của HVG không tự hào về Công ty, vì họ biết HVG khó khăn nhưng vẫn nhận được phần thưởng ngoài sức tưởng tượng trong dịp Tết vừa rồi, khoảng 7.5 triệu đồng.

Hiện lượng cá HVG đủ để sản xuất đến tháng 7 và Công ty để dành tiền để khi vô vụ cá giống tháng 4, 5 (sau vụ POR 14) sẽ tập trung vào phục hồi nuôi trồng.

Tại thời điểm này, nếu muốn nuôi 150,000 tấn cá tra thì phải có tối thiểu 3,000 tỷ đồng đầu tư, nhưng tới giờ này HVG vẫn nuôi khoảng 70-80,000 tấn cá nhưng không vay được một đồng vốn nào từ ngân hàng. Và sau đợt POR 14, HVG sẽ không vay vốn ngân hàng nữa mà lấy vốn từ đối tác.

HVG đang bị dở dang vấn đề nuôi heo, tức phải làm hoàn chỉnh mới thoái vốn được. Đến cuối năm 2018, HVG có 15,000 con giống, trong đó 1,500 con cụ kỵ, 1,500 ông bà, 12,000 bố mẹ. Việc đầu tư heo gặp rắc rối về tài chính vào đầu năm khi mức đầu tư 700 tỷ đồng nhưng chỉ vay được 100 tỷ đồng và nhu cầu hoàn chỉnh 1,200 tỷ đồng.

ĐHĐCĐ thường niên năm 2019 của HVG sáng ngày 22/02.

|

Trước giờ Đại hội

Xuyên suốt cả niên độ: Bán đất, chuyển nhượng,… để tái cơ cấu Công ty

Khắc phục cho tình trạng thua lỗ lũy kế trong năm 2018, HVG lên kế hoạch thoái vốn các khoản đầu tư cũng như bán đất để trang trải nợ nần nhằm vượt qua khó khăn.

Cụ thể, ngày 15/11/2017, HVG chuyển nhượng toàn bộ cổ phần CTCP Thực phẩm Sao Ta (HOSE: FMC) với giá trị chuyển nhượng 487 tỷ đồng. Số tiền lãi của hoạt động chuyển nhượng này là 132 tỷ đồng, được ghi nhận vào doanh thu hoạt động tài chính.

Cuối tháng 2/2018, HVG đã bán lô đất 757 Hồng Bàng với giá trị 375 tỷ đồng, còn lô đất 94-96 Phạm Đình Hổ được bán trong tháng 3/2018 ở mức giá 190 tỷ đồng. Tổng cả hai lô đất là khoảng 565 tỷ đồng, trong đó giá vốn là 283 tỷ đồng. HVG nắm 65% vốn của 2 miếng đất này.

Ngày 15/07/2018, HVG cũng hoàn thành chuyển nhượng 60 triệu cp (57.22%) CTCP Thức ăn Chăn nuôi Việt Thắng (VTF) với giá 861 tỷ đồng. Số tiền lãi 335 tỷ đồng được ghi nhận vào doanh thu hoạt động tài chính.

Liên tục lệch pha lãi lỗ sau kiểm toán?!

Câu chuyện không quá ngạc nhiên với những ai theo dõi HVG là Công ty này luôn có sự chênh lệch giữa báo cáo tài chính trước và sau kiểm toán.

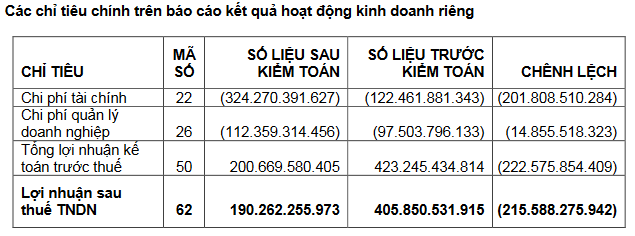

Theo BCTC cho cả niên độ 2017-2018, lợi nhuận sau thuế của Công ty mẹ từ mức 406 tỷ đồng giảm tới 215 tỷ đồng, xuống còn 190 tỷ đồng sau kiểm toán. HVG giải trình là do các khoản chênh lệch từ chi phí tài chính cũng như chi phí quản lý doanh nghiệp.

Nguồn: Tài liệu HVG

|

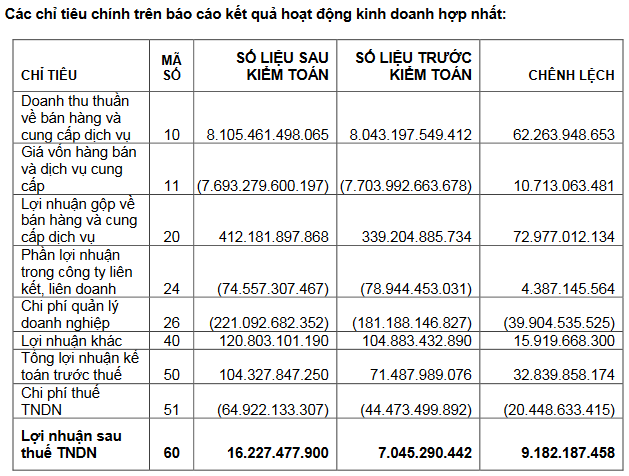

Trái lại, sau kiểm toán thì lãi ròng hợp nhất của HVG tăng lên hơn 9 tỷ đồng so với BCTC mà HVG tự lập, ghi nhận mức 16 tỷ đồng. Trong đó, chênh lệch lớn nhất đến tận gần 73 tỷ đồng trước và sau kiểm toán là khoản mục lãi gộp (ghi nhận sau kiểm toán là 412 tỷ đồng) do cộng hưởng chênh lệch tăng của khoản mục doanh thu thuần cùng giá vốn hàng bán.

Dù vậy, Hùng Vương cũng đã vượt được kế hoạch đặt ra với lợi nhuận trước thuế 104 tỷ đồng (kế hoạch là 100 tỷ đồng).

Nguồn: Tài liệu HVG

|

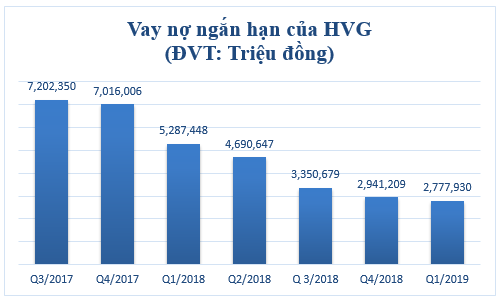

Nợ vay giảm đáng kể trong từng niên độ

Đi cùng với nhiều hành động tái cơ cấu doanh nghiệp để khắc phục lỗ thì HVG đã dần dần rút ngắn được khoản vay nợ ngắn hạn qua mỗi quý của từng niên độ. Tại ngày 30/12/2018, HVG chỉ còn khoản nợ vay ngắn hạn ở mức 2,778 tỷ đồng. HVG đang gánh khoản nợ lớn nhất từ Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (HOSE: BID) hơn 1,900 tỷ đồng.

Nguồn: VietstockFinance

|

Phương Nguyễn - Minh An

FILI