Thấy gì từ cuộc đua ngân hàng số của giới công nghệ ở Singapore

Lĩnh vực ngân hàng kỹ thuật số đang tăng tốc ở Singapore sau khi Chính phủ gỡ bỏ các quy định hạn chế, kích thích các công ty công nghệ như Grab tham gia thị trường này với hy vọng có thể thu hút khách hàng trẻ tuổi và doanh nghiệp nhỏ. Điều này sẽ khiến cạnh tranh trong lĩnh vực ngân hàng càng khốc liệt.

Việc gỡ bớt quy định hạn chế đã giúp các công ty phi ngân hàng như Grab có thể tham gia vào thị trường ngân hàng số của Singapore.

Tháng 06/2019, Cơ quan tiền tệ Singapore (MAS) thông báo về việc ban hành hai giấy phép, trong đó có giấy phép ngân hàng số toàn diện, cho phép chủ sở hữu phục vụ các cá nhân và khách hàng khác. Họ cũng công bố giấy phép ngân hàng bán buôn số, nhằm phục vụ cho các khách hàng hoặc tổ chức lớn hơn. Khi đó, cơ quan này dự kiến phát hành tổng cộng tối đa 5 giấy phép mới.

Quyết định này của MAS được đưa ra sau khi các nước châu Á khác có động thái tương tự. Tại Hàn Quốc, “gã khổng lồ” internet Kakao đã tham gia vào lĩnh vực ngân hàng từ năm 2017, trong khi Hồng Kông (Trung Quốc) cũng cấp giấy phép ngân hàng số từ năm 2019.

“Chúng ta phải tận dụng những cơ hội mà lĩnh vực tài chính số mang lại và không thể để bị tụt lại so với thế giới trong làn sóng thay đổi này”, Chủ tịch MAS Tharman Shanmugaratnam nói.

Thời gian nộp đơn xin cấp phép kéo dài 4 tháng đã chứng kiến hứng thú rất lớn với lĩnh vực ngân hàng số. 21 công ty và tập đoàn, bao gồm cả doanh nghiệp nước ngoài như hãng sản xuất điện thoại di động Trung Quốc Xiaomi, đã nộp đơn xin giấy phép vận hành ngân hàng số tại Singapore. Một “gã khổng lồ” công nghệ khác của Trung Quốc, ByteDance, chủ sở hữu ứng dụng chia sẻ video TikTok, cũng được cho là đã nộp đơn.

GXS, ngân hàng kỹ thuật số do Grab sở hữu phần lớn, đã mở rộng dịch vụ kể từ khi ra mắt vào tháng 09/2022. Ứng dụng của GXS hầu như không giống một ứng dụng ngân hàng. Với tông màu đen và tím, nó mang lại nhiều cảm giác về ứng dụng phát nhạc hơn.

Ứng dụng sẽ cập nhật hàng ngày cho chủ tài khoản GXS về số lãi của khoản tiền gửi mà họ đã tích lũy. Trong khi một tài khoản tiết kiệm thông thường cung cấp lãi suất 0.08%, thì tiền gửi có kỳ hạn có lãi suất 3.48%. GXS hy vọng sẽ tăng mức độ tương tác của người dùng bằng cách để khách hàng thấy tiền lãi mà họ kiếm được mỗi ngày.

Giám đốc điều hành Charles Wong nói với Nikkei Asia: “Chúng tôi là một ngân hàng được tạo ra bởi những người sinh ra và lớn lên trong thời đại kỹ thuật số và là sản phẩm dành cho cũng những người ấy”.

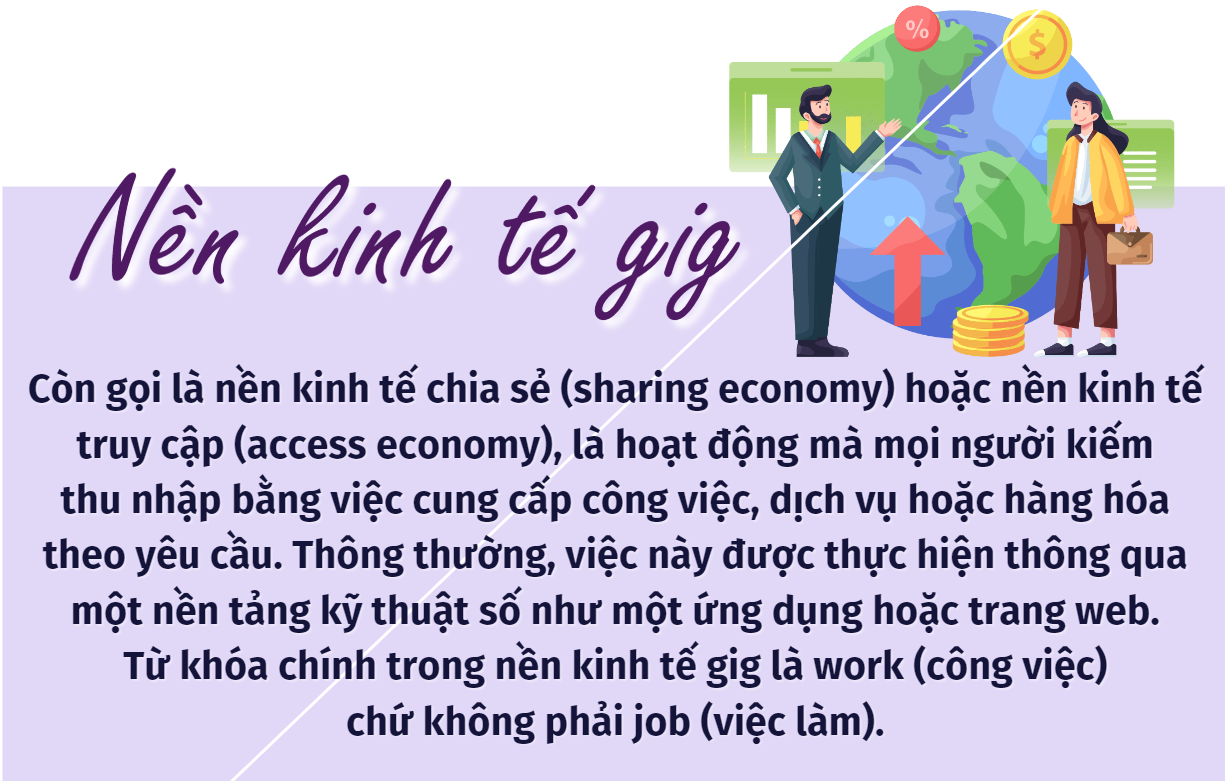

GXS đang nhắm mục tiêu đến những người làm việc trong nền kinh tế gig, ví dụ như người giao đồ ăn hoặc đưa đón hành khách thông qua ứng dụng Grab. Ngân hàng này cũng tìm cách thu hút những người mới bắt đầu sự nghiệp. Ở đây, họ không yêu cầu phải có số dư tối thiểu hoặc phí duy trì tài khoản.

Grab sở hữu 60% GXS, công ty viễn thông Singtel của Singapore nắm giữ phần còn lại. Các đối tác có tổng cộng hơn 3 triệu khách hàng trong nước và có thể thu thập hàng loạt dữ liệu cho biết chủ tài khoản của họ thích ăn gì, đi lại ở đâu và sử dụng điện thoại di động ở mức độ thế nào.

Giám đốc điều hành của GXS tin rằng bằng cách phân tích dữ liệu này, ngân hàng có thể cung cấp kịp thời các khoản vay nhỏ, sản phẩm bảo hiểm và các dịch vụ tài chính khác.

Tập đoàn Grab-Singtel và công ty thương mại điện tử Sea của Singapore hiện đã được cấp giấy phép ngân hàng số toàn diện. Song dù có kỳ vọng lớn, cả hai lại đều không gây được tiếng vang trên thị trường non trẻ này.

GXS chỉ cung cấp dịch vụ cho các khách hàng được chọn lọc của Grab và Singtel, trong khi Sea chỉ triển khai dịch vụ cho những người được mời. Cả hai đều không tiết lộ số lượng khách hàng chính xác.

Các quy định nhằm đảm bảo sự ổn định tài chính của các ngân hàng số là nguyên nhân dẫn đến việc chậm triển khai. Theo quy định, khách hàng cá nhân bị giới hạn tiền gửi ban đầu ở mức 5,000 đô la Singapore (khoảng 3,772 USD) cho mỗi tài khoản. Chính phủ vẫn chưa công bố khi nào các dịch vụ toàn diện sẽ được cấp phép.

Trong khi đó, Standard Chartered, một trong những ngân hàng lớn nhất của Vương quốc Anh, đã bắt đầu vận hành ngân hàng số có tên Trust Bank. Trust Bank đã thu hút hơn 400,000 người dùng trong 4 tháng. Ngân hàng này được Standard Chartered thành lập với FairPrice Group, nhà điều hành chuỗi siêu thị lớn nhất Singapore.

Trust hiện cung cấp dịch vụ tài khoản tiền gửi, thẻ tín dụng và chính sách bảo hiểm chỉ thông qua một ứng dụng. Khách hàng có thể tích lũy điểm thưởng và phiếu giảm giá từ các thương hiệu đối tác của ngân hàng.

Theo ông Sadhu, vì không mất chi phí vận hành các văn phòng vật lý nên ngân hàng số có thể giúp giảm chi phí giành khách hàng, đồng thời cung cấp mức lãi suất cao hơn đối với tiền gửi của họ.

Trust đã được cấp giấy phép nhằm cung cấp các dịch vụ tương tự như dịch vụ của các ngân hàng thông thường. Họ đã phát triển một hệ thống ngân hàng cốt lõi, nằm trên nền tảng đám mây, cùng với Thought Machine - một kỳ lân của Anh có JPMorgan Chase là cổ đông.

Ant Group, Tập đoàn fintech thuộc “gã khổng lồ” công nghệ Alibaba của Trung Quốc, cũng nhận được cấp phép cho ngân hàng bán buôn số, cho phép họ thực hiện các giao dịch cho khối doanh nghiệp. Ngân hàng thuần số Anext Bank (chỉ cung cấp dịch vụ số) của Ant cho phép doanh nghiệp đăng ký kinh doanh tại Singapore mở tài khoản công ty trực tuyến ngay lập tức, ngay cả từ nước ngoài. Đây là ngân hàng đầu tiên ở Singapore làm được điều này, Anext cho biết.

Giám đốc điều hành Toh Su Mei của Anext nói với Nikkei: “Chúng tôi xác định rõ sứ mệnh của mình là thúc đẩy tài chính toàn diện thông qua đổi mới dựa trên công nghệ”. Ông cho biết thêm rằng ngân hàng dự định cung cấp dịch vụ tốt hơn cho những doanh nghiệp vừa và nhỏ chưa được phục vụ đầy đủ, không chỉ ở Singapore mà còn trên toàn khu vực”.

Dịch vụ cho vay trực tuyến của ngân hàng này sẽ được cung cấp đầy đủ vào tháng 06/2023, và không yêu cầu phải có đơn đăng ký đối với các khoản vay không có bảo đảm dưới 30,000 đô la Singapore với mức tối đa được vay là 300,000 đô la Singapore. Thay vào đó, ngân hàng sẽ sàng lọc dữ liệu do các tổ chức thông tin tín dụng cung cấp với sự cho phép của khách hàng, và giải ngân các khoản vay đã được phê duyệt gần như ngay lập tức khi nhận được đơn đăng ký.

Theo một ước tính, khoảng 80% dịch vụ thương mại điện tử xuyên biên giới của châu Á được vận hành bởi các doanh nghiệp vừa và nhỏ, nhiều doanh nghiệp trong số đó thiếu khả năng tiếp cận các dịch vụ tài chính. Trong một cuộc khảo sát năm 2020 của Visa, 88% doanh nghiệp vừa và nhỏ ở Singapore cho biết họ dự định thực hiện ít nhất một vài giao dịch của mình bằng dịch vụ số.

Tuy nhiên, vẫn còn phải xem các ngân hàng số có thể chiếm bao nhiêu thị phần. Singapore được cho là có quá nhiều ngân hàng, với 98% dân số trưởng thành đã có tài khoản.

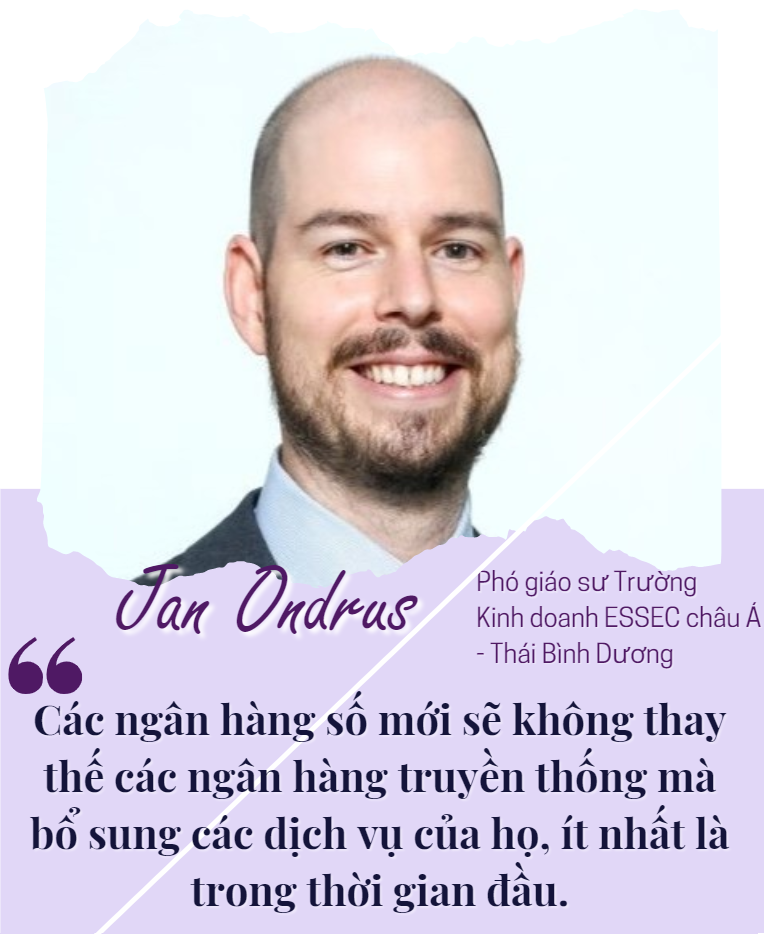

Jan Ondrus, Phó giáo sư về hệ thống thông tin tại Trường Kinh doanh ESSEC châu Á - Thái Bình Dương, nói với Nikkei: “Chúng ta có thể kỳ vọng thị trường ngân hàng bán lẻ sẽ phát triển ở Singapore. Các ngân hàng số mới sẽ không thay thế các ngân hàng truyền thống mà bổ sung các dịch vụ của họ, ít nhất là trong thời gian đầu”.

Về trung và dài hạn, các ngân hàng số dự kiến sử dụng công nghệ của họ ở các thị trường khác tại Đông Nam Á, nơi không giống như ở Singapore với nhiều cư dân chưa có tài khoản ngân hàng hoặc chưa được phục vụ đầy đủ.

Việc cấp giấy phép cho ngân hàng số đang được tiến hành ở Malaysia, Philippines và Thái Lan. Grab đang có kế hoạch mở ngân hàng số tại Indonesia và Malaysia trong năm nay.

“Chúng tôi có sẵn một cấu trúc công nghệ bao quát cả khu vực này, bao gồm cả hệ thống ngân hàng cốt lõi – thứ mà các ngân hàng số của chúng tôi ở Malaysia và Indonesia có thể khai thác hoặc tái sử dụng”, ông Wong của GXS cho biết. Điều này sẽ giúp giảm chi phí cho Grab mỗi khi họ thiết lập ngân hàng ở nhiều quốc gia hơn.

Tuy nhiên, những công ty công nghệ đang gặp khó khăn với các hoạt động kinh doanh cốt lõi của họ vẫn sẽ phải đối mặt với đoạn đường gập ghềnh phía trước. Sea đã phải cắt giảm nhân sự, Grab đóng băng tuyển dụng. Cả hai đều đang hoạt động trong tình trạng thua lỗ và hiện tại có ít nguồn lực để đầu tư mạnh vào các dịch vụ mới như khi họ nộp đơn xin cấp giấy phép ngân hàng số tại Singapore.

“Hầu hết ngân hàng hiện nay đều có thương hiệu đáng tin cậy, cơ sở khách hàng lớn và một loạt sản phẩm, dịch vụ thúc đẩy các mô hình kinh doanh có lợi nhuận”, Eddy Kwong, Giám đốc kiêm trưởng bộ phận kinh doanh số tại khu vực châu Á - Thái Bình Dương của Allianz Global Investors, nói với Nikkei. Tuy nhiên, các ngân hàng số chưa có thời gian để phát triển những khả năng này và gặp nhiều khó khăn để xoá bỏ định kiến của khách hàng, theo ông.

Kim Dung (Theo Nikkei Asia) - Thiết kế: TM