Nhà đầu tư cá nhân làm gì cho túi tiền năm 2023?

Nhà đầu tư cá nhân làm gì cho túi tiền năm 2023?

Nếu chọn bất động sản là kênh sẽ giải ngân trong năm 2023 thì nên chọn phân khúc tầm trung trở xuống, với mức giá dưới 3-4 tỷ đồng sẽ đảm bảo hơn về tính thanh khoản, hiệu suất tăng trưởng và cả tỷ lệ lấp đầy cho nhu cầu tạo dòng tiền từ cho thuê.

Thị trường đầu tư cá nhân 2022

Năm 2022 được kỳ vọng là năm bản lề để đánh dấu sự hồi phục của kinh tế sau đại dịch COVID 19. Với các biện pháp hỗ trợ, kích thích từ Chính phủ như nới lỏng quy định về dịch, tỷ lệ tiêm vaccine vượt trội cùng chính sách tiền tệ linh hoạt và các chương trình phục hồi kinh tế toàn diện, chúng ta đã tạo ra được những nền tảng thật sự cho sự hồi phục trong những năm tiếp theo.

Việt Nam là một trong các quốc gia được đánh giá là thuộc nhóm hồi phục nhanh nhất trên thế giới và xếp đầu về tỷ lệ tăng trưởng GDP dự kiến trong năm 2022. Hiện các tổ chức tài chính quốc tế lớn như Ngân hàng Thế giới (WB), Quỹ Tiền tệ Quốc tế (IMF) hay Ngân hàng phát triển châu Á (ADB) đều đánh giá mức tăng GDP dự kiến của Việt Nam đều trên 7% và có khả năng đạt mức gần 8%.

Tuy nhiên, với nền kinh tế có độ mở cao, Việt Nam cũng đứng trước các rủi ro khá lớn và tình thế tiến thoái lưỡng nan giữa việc điều hành lãi suất, tỷ giá và đảm bảo kích thích nhu cầu tiêu dùng để phục hồi kinh tế trước xu hướng lạm phát toàn cầu tăng cao và chính sách thắt chặt tiền tệ của các Ngân hàng Trung ương Mỹ, châu Âu. Đó là hệ quả đã thấy trước, nhưng ngày càng nghiêm trọng do các sự kiện địa chính trị lớn trên thế giới xảy ra ngay sau tác động nặng nề của đại dịch.

Thêm vào đó, từ nửa sau 2022, chúng ta lại đối diện với bài toán mất thanh khoản trên diện rộng ở thị trường vốn vì nhiều tác động tiêu cực cộng hưởng. Trước tiên, phải điểm danh ngay lập tức các vụ sai phạm nghiêm trọng trên thị trường trái phiếu doanh nghiệp (TPDN). Sau 2 năm tăng trưởng nóng, với giá trị phát hành tăng phi mã cùng tỷ lệ tăng trưởng luôn đạt mức 2 chữ số hàng năm, đến khi cơ quan chức năng phát hiện các vi phạm và tiến hành xử lý các doanh nghiệp này thì một cú “sốc nhiệt” thật sự đã xảy ra và tạo ra tổn thương nghiêm trọng không những cho rất nhiều nhà đầu tư (NĐT) liên đới mà còn kéo theo đó là niềm tin nói chung trên thị trường vốn.

Với cú tác động này, hai thị trường đầu tư lớn tiếp theo của các NĐT cá nhân tại Việt Nam là chứng khoán và bất động sản (BĐS) cũng gánh chịu những hệ quả tiêu cực. Chứng khoán Việt Nam tiếp tục rơi không phanh trong quý 3 khi các thông tin trên thị trường trái phiếu được “đón nhận” và hấp thụ. Sự bình ổn về diễn biến tâm lý của NĐT chỉ được cải thiện dần về cuối năm khi các thông tin tiêu cực dường như đã chạm đáy cùng với dòng vốn ngoại “bắt đáy” ồ ạt. Cũng dễ hiểu khi mà định giá của VN-Index đã chứng kiến vùng P/E thấp kỷ lục.

Với thị trường BĐS, mặt bằng lãi suất tăng cao cùng việc mất thanh khoản ngắn hạn của nhiều ông lớn trên thị trường BĐS đã chính thức khởi động cho một giai đoạn khó khăn dự kiến kéo dài trong vài năm. Chưa kể việc tăng nhanh của thị trường trong vài năm trở lại đây lại càng tạo ra lượng hàng “cần bán” chất chồng trên thị trường. Khi bức tranh lãi suất và thanh khoản còn chưa sáng tỏ, viễn cảnh hồi phục của thị trường BĐS sẽ vẫn phải từ 2024 trở đi là ít nhất.

Triển vọng dòng vốn đầu tư cá nhân 2023

Tiếp theo những tiêu cực trong nửa cuối 2022, chúng ta kỳ vọng gì cho bức tranh đầu tư và tích lũy tài sản của những NĐT cá nhân trong 2023 và xa hơn?

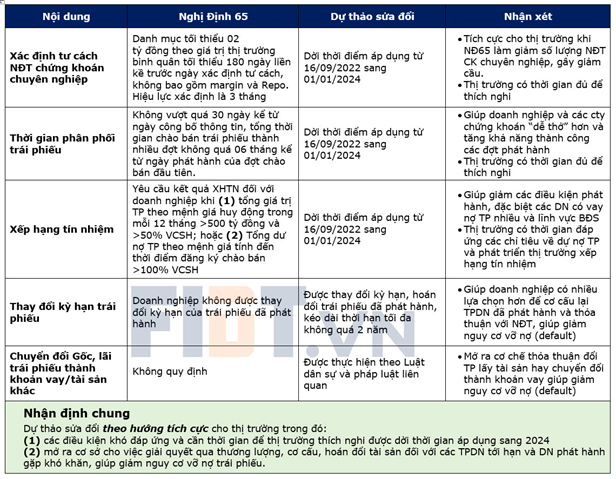

Việc Bộ Tài chính vừa trình Chính phủ dự thảo nghị định sửa đổi, bổ sung một số điều của Nghị định 65/2022/NĐ-CP; sửa đổi, bổ sung Nghị định 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu ra thị trường quốc tế có thể sẽ tạo ra sự thúc đẩy phù hợp cho việc thích nghi dần của thị trường vốn.

Tuy nhiên, với mặt bằng lãi suất đang tốt và rủi ro thấp hơn rất nhiều, NĐT tạm thời chưa nên phân bổ gì thêm vào trái phiếu mà nên tập trung phần tiền mặt còn lại vào tiền gửi có kỳ hạn trong ít nhất nửa đầu năm 2023. Mức lãi suất hiện đang trên 10%/năm cho kỳ hạn 6-12 tháng thật sự là vùng an toàn và hiệu quả trong bối cảnh này. Một lưu ý nhỏ, nên gửi kỳ hạn 1, 6 hoặc 12 tháng và hạn chế kỳ hạn 3 và 9 tháng vì lãi suất kỳ hạn 1 và 3 tháng gần như không chênh nhau, tương tự đối với 6 và 9 tháng.

Bên cạnh đó, cổ phiếu cũng đang là kênh tương đối hấp dẫn cho những bạn đang có dòng tiền thặng dư nhỏ hàng tháng. Sau một giai đoạn biến động mạnh khiến thị trường điều chỉnh rất sâu thì đây là giai đoạn được đánh giá là ở một nền giá đủ rẻ và hấp dẫn cho việc phân bổ dòng tiền tích sản định kỳ, đặc biệt là những cổ phiếu tăng trưởng hoặc những chứng chỉ mô phỏng các chỉ số dẫn đầu nền kinh tế.

Bất động sản vẫn là kênh không thể thiếu, nhất là với đối tượng nhà đầu tư ưa sự tăng trưởng ổn định. Tuy nhiên, nửa đầu năm 2023, theo chúng tôi vẫn chưa phải là thời điểm để giải ngân nếu như đó không phải là vùng giá đủ “hấp dẫn”. Nếu có đầu tư thì nên xem xét phân khúc dân sinh hiện hữu bên cạnh phân khúc căn hộ. Đây là 2 phân khúc luôn giữ được tính thanh khoản và tăng trưởng ổn định cả trong thời điểm khan hiếm lực mua như hiện tại. Phân khúc BĐS hình thành trong tương lai và ở các khu vực không phải dân sinh thì nên tạm thời bỏ khỏi danh mục đầu tư trong 2 năm tới.

ThS. Ngô Thành Huấn – Giám đốc Khối tài chính cá nhân CTCP FIDT