VND: VN-Index lên 1,500 điểm trong kịch bản tích cực

VND: VN-Index lên 1,500 điểm trong kịch bản tích cực

CTCP Chứng khoán VNDirect (HOSE: VND) mới đây đã có báo cáo chiến lược thị trường trong 6 tháng cuối năm 2022. Trong đó, VND nhận định nếu khả quan, VN-Index có thể đạt trong khoảng 1,330-1,500 điểm vào cuối năm 2022.

TTCK Việt Nam đang có định giá hấp dẫn nhất khu vực

Về những yếu tố hỗ trợ chính đến thị trường chứng khoán (TTCK) trong 6 tháng cuối năm, VND nhận định tăng trưởng GDP 2022 sẽ đạt 7.1% so với cùng kỳ, với 7.8% trong 6 tháng cuối năm. Các gói kích thích kinh tế từ Chính phủ sẽ được đẩy nhanh – gồm gói cấp bù lãi suất và thúc đẩy tiến độ các dự án đầu tư công.

|

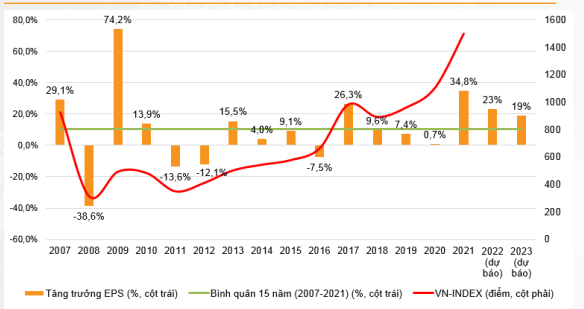

Tăng trưởng lợi nhuận 2022-2023 của các doanh nghiệp niêm yết trên HOSE được kỳ vọng nhanh hơn gấp đôi tốc độ bình quân 15 năm qua

Nguồn: VND

|

Kết quả kinh doanh (KQKD) của doanh nghiệp niêm yết được dự báo sẽ duy trì tăng trưởng cao, trong đó tăng trưởng EPS trên HOSE có thể đạt 23% vào năm 2022, và 19% so với cùng kỳ vào năm 2023. Dự báo tăng trưởng về lợi nhuận ròng trong 2 năm tới là 21%, cao gấp đôi tốc độ bình quân 15 năm qua. Trong đó, VND cho rằng một số ngành như hàng công nghiệp và dịch vụ, bán lẻ và bất động sản sẽ có tăng trưởng lợi nhuận mạnh mẽ, còn nhóm dầu khí, dịch vụ thiết yếu hay công nghệ duy trì tương đối mạnh.

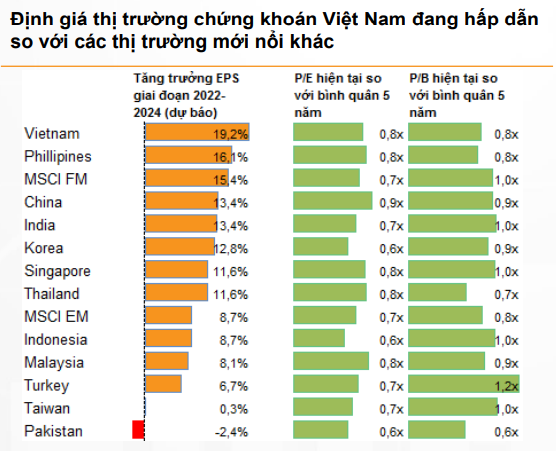

Định giá TTCK Việt Nam đang rất hấp dẫn so với lịch sử và thị trường khác. Trong đó P/E 12 tháng ghi nhận ngày 23/06 là 12.9 lần, chiết khấu 22% so với P/E trung bình 5 năm. Định giá TTCK Việt Nam chiết khấu 17% so với các thị trường khác trong khu vực.

Nguồn: VND

|

Do có mức tăng trưởng EPS cao, trung bình 19.2% trong giai đoạn 2022-2024, thị trường Việt Nam được nhận xét đang nổi bật hơn. Ngoài ra với phương pháp định giá lợi suất thu nhập thị trường, VND nhận thấy chênh lệch giữa lợi suất thu nhập tại Việt Nam và lãi suất huy động bình quân 12 tháng của các ngân hàng thương mại đang gia tăng, cho thấy TTCK trong nước có thể đang bị định giá thấp.

Về rủi ro, VND lo ngại về căng thẳng giữa Nga – Ukraine kéo dài hơn dự kiến và lệnh phong tỏa nghiêm ngặt của Trung Quốc làm gián đoạn chuỗi cung ứng và khiến tăng trưởng kinh tế toàn cầu chậm lại, qua đó ảnh hưởng đến hoạt động sản xuất – xuất khẩu của doanh nghiệp Việt Nam.

Bên cạnh đó việc Fed thắt chặt chính sách tiền tệ mạnh hơn kỳ vọng có thể ảnh hưởng đến tâm lý thị trường ở các thị trường phát triển và mới nổi. Trong khi đó, tình hình lạm phát cao hơn dự kiến tại Việt Nam có khả năng cản trở tăng trưởng kinh tế, khiến chính sách tiền tệ siết chặt hơn. Ngoài ra, tỷ giá hối đoái cũng sẽ chịu áp lực khi đồng USD mạnh lên, dẫn đến nguy cơ rút vốn đầu tư gián tiếp ra khỏi Việt Nam và tăng áp lực lên nợ công.

Kịch bản kỳ vọng phục hồi: VN-Index từ 1,330-1,500 điểm

VND đưa ra 2 kịch bản kỳ vọng về thị trường Việt Nam.

Trong kịch bản cơ sở, lạm phát của Mỹ khó hạ nhiệt sớm; Fed có thể tăng lãi suất điều hành theo kế hoạch – tăng từ 3.2%-3.8% vào cuối năm 2022; GDP Việt Nam dự báo tăng trưởng 7.1% so với cùng kỳ; Ngân hàng Nhà nước Việt Nam (NHNN) có thể tăng lãi suất điều hành 25-50 điểm cơ bản vào quý 4/2022; tăng trưởng EPS trên HOSE là 23%. Với kịch bản này, VND dự báo VN-Index đạt 1,330 điểm vào cuối năm 2022 (tương đương P/E 12.5 lần).

Trong kịch bản tích cực, lạm phát của Mỹ hạ nhiệt từ cuối quý 3/2022, qua đó khiến kế hoạch tăng lãi suất của Fed chậm lại (2.8%-3.2% vào thời điểm cuối năm); GDP Việt Nam tăng trưởng vượt 7.5% so với cùng kỳ; NHNN không thể tăng lãi suất điều hành 2022; tăng trưởng EPS trên HOSE vượt dự báo 23%. Với kịch bản này, VND dự đoán VN-Index cuối năm 2022 đạt 1,500 điểm (P/E khoảng 14 lần).

Luận điểm đầu tư cho 6 tháng cuối năm

VND đưa ra 5 luận điểm đầu tư cho nửa cuối năm 2022.

Đầu tiên, ngành dịch vụ được nhận định sẽ tăng tốc trong 6 tháng cuối năm, do Việt Nam mở cửa trở lại ngành du lịch đã góp phần khiến nhu cầu liên quan đến dịch vụ lưu trú, ăn uống, du lịch và giải trí trên đà phục hồi mạnh mẽ. VND kỳ vọng GDP của lĩnh vực dịch vụ sẽ tăng 8.3% so với cùng kỳ, đồng thời đánh giá cao các doanh nghiệp trong dịch vụ hàng không, lưu trú - ăn uống, lữ hành và giải trí trong giai đoạn này.

Tiếp đến, nhóm ngân hàng, bảo hiểm và nhóm doanh nghiệp giữ nhiều tiền mặt sẽ được hưởng lợi trong môi trường lãi suất tăng. Trong đó, VND nhận định nhóm ngân hàng là đại diện tốt nhất cho sự hồi sinh của nền kinh tế Việt Nam, do hưởng lợi ngắn hạn từ gói bù lãi suất 43 ngàn tỷ đồng giai đoạn 2022-2023, và khả năng sinh lời trong dài hạn khi lãi suất cho vay tăng bù đắp cho lãi suất huy động.

Thứ 3, giá hàng hóa trong nửa cuối năm nay được nhận định có sự phân hóa, trong đó giá thép, phân bón, sữa bột nguyên kem, ngô, đường… sẽ hạ nhiệt. Việc giá hàng hóa đảo chiều báo hiệu cho mức tăng trưởng lợi nhuận cao của nhóm doanh nghiệp sản xuất sữa và thực phẩm.

Thứ 4, đầu tư công được kỳ vọng sẽ tăng tốc trong những tháng tới nhờ nỗ lực của chính phủ với gói kích thích kinh tế mới trị giá hơn 113 ngàn tỷ đồng được giải ngân từ tháng 04/2022, và giá vật liệu xây dựng đảo chiều. VND dự báo vốn đầu tư công thực hiện tăng 20%-30% so với thực hiện 2021, qua đó giúp tăng trưởng nửa cuối năm 2022 sẽ cao hơn nửa đầu nhờ mức nền thấp cùng kỳ 2021.

Cuối cùng, ngành năng lượng Việt Nam đang trải qua quá trình chuyển đổi lớn, do sự ưu tiên của Chính phủ nhằm duy trì cân bằng giữa kinh tế và môi trường. Quy mô và tiến độ của quá trình này đang nhanh hơn dự kiến với sự mở rộng đầu tư của dòng vốn ESG giai đoạn đầu. Do đó VND cho rằng nhóm ngành này sẽ tỏ ra vượt trội trên thị trường trong vài năm sắp tới.

Hồng Đức